W przeciwieństwie do telewidzów czy operatorów płatnej TV, którym wprowadzenie abonamentu w aktualnie lansowanej wersji raczej się nie marzy, na zastrzyk gotówki dla TVP liczą pewnie nowi naziemni gracze z MUX-8. Rzeczywistość obróciła w pył ich nadzieje na szybką budowę rynkowej pozycji. A pojawienie się na multipleksie np. TVP Sport i włączenie ogólnopolskich anten TVP w kampanię promującą MUX-8 mogłoby wreszcie ożywić ten anemiczny na razie projekt.

Okupując dno rankingu oglądalności segmentu NTC, kanały Nowa TV, WP, Metro i Zoom z nadzieją wyglądają pewnie ruchów w sprawie skuteczniejszego finansowania Telewizji Polskiej. Być może abonament to jedyna szansa, by TVP wprowadziła na multipleks np. TVP Sport i przyłączyła się do promocji nowego multipleksu.

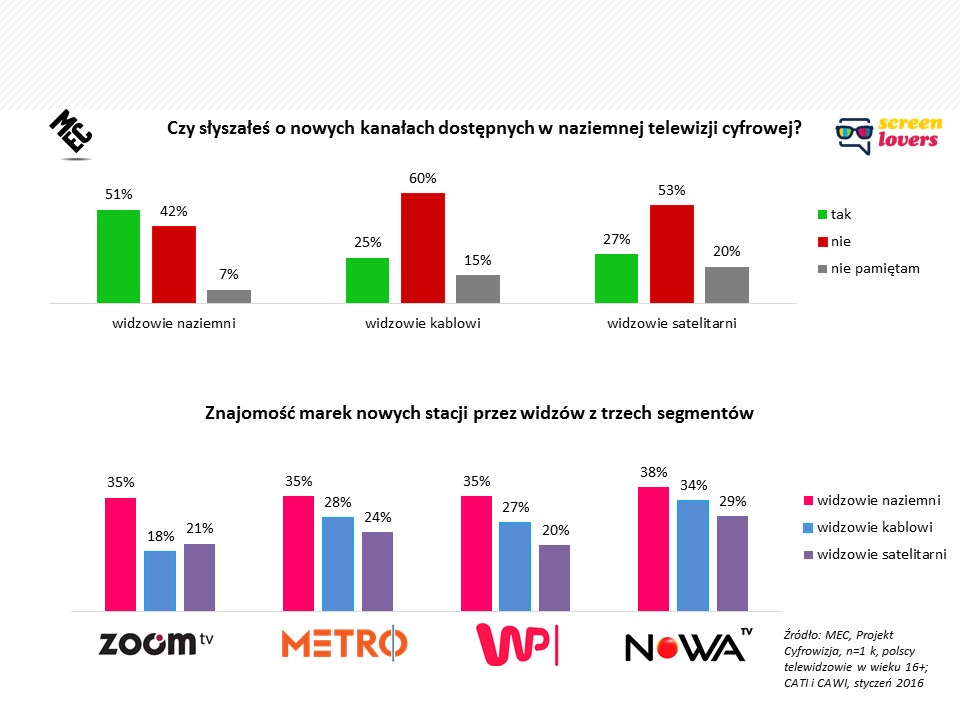

O nowych kanałach NTC Polacy najczęściej nie wiedzą – w badaniu MEC z końca stycznia br. zaledwie 1/3 miała świadomość poszerzenia oferty bezpłatnej telewizji. A spośród tych, którzy mieli świadomość ich istnienia, tylko 32 proc. wiedziało czy ma je w swojej ofercie telewizyjnej. Najlepiej poinformowani byli widzowie odbierający tylko naziemną telewizję, mieszkańcy wsi i mężczyźni.

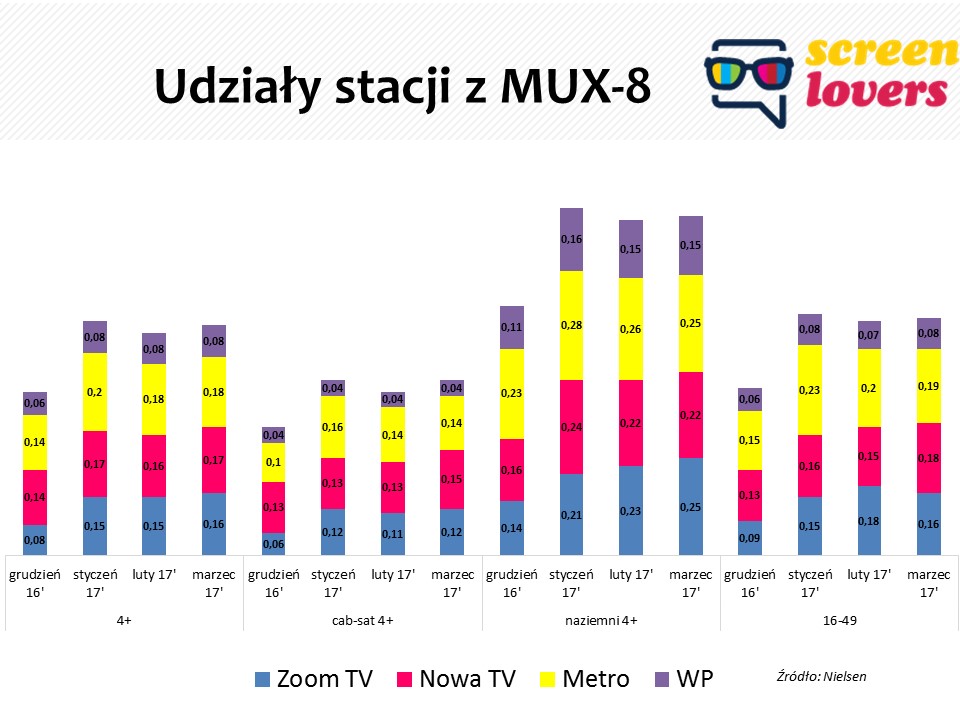

Sądząc po wynikach oglądalności nowych anten – niewiele zmieniło się od czasu realizacji badania, bo w marcu łączny udział wszystkich czterech, nadających od późnej jesieni stacji, był niższy niż udział samego Fokus TV w pierwszym pełnym miesiącu jego funkcjonowania (maj 2014 roku). Co więcej – w marcu nowe kanały wcale nie oglądały się lepiej niż w styczniu.

Trudno nie wiązać tych wyników z roszadami na pokładach ZPR (nadawca Nowa TV), WP i Zoom – dwa pierwsze zdążyły w ostatnich tygodniach mocno przebudować ekipy odpowiedzialne za telewizję, a z Zoom do WP przeszła właśnie dyrektor programowa.

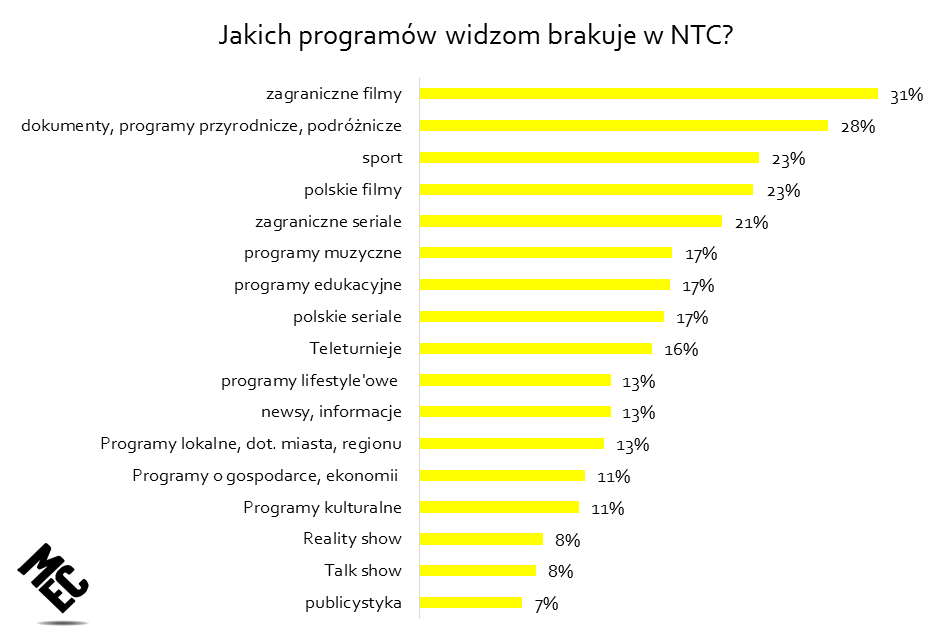

Czy to w programowym misz-masz leży największy problem nowych kanałów? Na pewno nie tylko – rzecz rozbija się o też o zasięg techniczny nowych stacji (w marcu wynosił on od 44 proc. w przypadku WP do 64 proc. w przypadku Nowa TV), konieczność przełączania dekoderów, a więc wysiłek ze strony użytkowników. Ale są i tacy, którzy twierdzą, że nie ma już w NTC miejsca na kolejne ogólnotematyczne stacje, tylko – zgodnie zresztą z tym, co deklarują w swoich oczekiwaniach widzowie – kanały sprofilowane. Przede wszystkim – dokumentalne, filmowe, sportowe.

Ogólnotematyczne kanały NTC – jeśli spojrzeć na wyniki TV4, TVN7 i Pulsu – najlepsze czasy mają już za sobą. Patrząc na ich udziały w grupie ogólnej – w pierwszym kwartale tylko TV4 wzrosła, a Puls wręcz dołuje (spadek SHR o 11 proc.) – oczywiście przede wszystkim za sprawą Cyfrowego Polsatu, który zmienił kolejność kanałów w dekoderze. Prezes Pulsu w niedawnym wywiadzie dla ScreenLovers trafnie przewidział dotychczasowy los nowych kanałów z ósmego MUX. Ich pojawienie się w ofercie NTC przypisywał nieodpowiedzialności regulatora.

Same podstawowe koszty techniczne związane z utrzymaniem kanału w NTC prezes Dąbski wyliczał na 10 mln zł rocznie, a do tego dochodzą jeszcze koszty programmingu… Jakie?

Pewien punkt odniesienia daje nam Stopklatka, która w raporcie giełdowym wykazuje roczne koszty na poziomie 23,9 mln zł (2015 rok) i 25,4 mln (2016 rok). Zapewne nowe stacje DTT mają koszty nieco niższe, chociażby ze względu na mniejszą liczbę filmów – drogiego towaru na rynku. Nawet przy uwzględnieniu takiej korekty i uznaniu, że każda ze stacji ma inne koszty operacyjne i koszty zakupu programów, można przyjąć, że dla uzyskania pozytywnego wyniku finansowego nowe stacje powinny osiągać przychód na poziomie 15-20 mln zł rocznie.

Jaki poziom oglądalności musi więc osiągnąć debiutant z DTT, aby zbilansować koszty? Bardzo zgrubnie, ale raczej optymistycznie dla stacji licząc, mowa o udziale w oglądalności na poziomie 0,5 proc. (SHR w 16-49). Jeśli nasza kalkulacja jest słuszna, to Metro zbliża się do połowy drogi w kierunku rentowności. A pozostałej trójce do break-even jeszcze daleko…