Prezes Telewizji Puls nie oglądał jeszcze programów nowych stacji z ósmego multipleksu, ale nie wróży sukcesów debiutantom. Jego zdaniem zamknięcie polskiego biura NBC Universal może być zwiastunem głębszych zmian na rynku płatnej telewizji. Konsolidacje, zamykanie nierentownych projektów, a to wszystko w warunkach narastającego cord-cuttingu: taki scenariusz kreśli Dariusz Dąbski rozmowie ze ScreenLovers .

ScreenLovers: Cztery nowe stacje mają ambitne plany zamieszania na rynku TV. Z ich zapowiedzi w mediach wynika, że Nowa TV planuje osiągnięcie 2 proc. udziału w 1,5 roku, a pozostali deklarowali plan zdobycia 1 procenta: Zoom TV w rok, WP1 w 3 lata, a Metro za 4-5 lat. To realistyczne zapowiedzi?

Dariusz Dąbski: Jeszcze nie oglądałem nowych kanałów. Szanuję konkurencję, ale mam swoje priorytety – ja się głównie koncentruję na analizie działań stacji z TOP 10. Nowe stacje mają na razie niewielki zasięg techniczny, a to determinuje możliwości zdobywania widzów. Łatwo sobie sprawdzić, ile czasu zajęło budowanie pozycji graczom, którzy startowali ze 100 proc. pokryciem i odnieść to do potencjału kanałów startujących dodatkowo w warunkach znacznie większej konkurencji niż wcześniejsi debiutanci. W tym biznesie „everything is about distribution and content”, jak powiedział mi 10 lat temu Rupert Murdoch, od którego uczyliśmy się telewizji. I w tej kolejności można ocenić potencjał. Oczywiście potrzebna jest też znajomość budżetu.

Przyjmijmy, że przyglądamy się stacji, która na pierwszy rok zaplanowała 30 mln zł inwestycji.

30 mln? Odejmijmy od tego od razu 10 mln na emisję i minimum kosztów związanych z funkcjonowaniem. Zostaje nam 20 mln zł. Do tego dochodzi opłata koncesyjna, której wysokość zależy od rozłożenia jej na raty, itd. My w skali roku inwestujemy ok. 100 mln zł w sam program. Mamy 6% udziału w rynku, 100 proc. zasięgu, ugruntowaną pozycję w relacjach z dystrybutorami, jedną z 10 topowych marek medialnych w Polsce i doświadczenie w robieniu telewizji. Kupienie dobrego filmu – takiego, który może liczyć na sensowną oglądalność, to dziś budżet na poziomie 200-300 tys. dolarów i nie mówię tu o absolutnie mistrzowskiej lidze, bo w takim przypadku liczymy nawet 2-2,5 mln zł za jeden film. Łatwo policzyć na ile dobrych filmów stać stację, która ma mniej niż 20 mln zł rocznie na program. A na małym budżecie nie kończą się problemy. Bo czy to znaczy, że każda stacja może taki film kupić? Nie. Dziś, nawet gdyby ktoś chciał stracić dużo pieniędzy, to i tak ma związane ręce, bo studia albo nie będą chciały mu tego sprzedać bez ogromnego pakietu, albo już to sprzedały na następne 3 lata. Dodatkowo inni dystrybutorzy wyśrubowali warunki i mają wygórowane oczekiwania, na które nakłada się bardzo drogi dolar.

Jednym słowem, nie daje Pan nowych stacjom żadnych szans na sukces.

Ja tylko bazuję w swojej podstawowej ocenie na znajomości prostych liczb rynku telewizyjnego. Mówię to też jako osoba, której w biznesie udało się przejść przez wszystkie, nawet te najtrudniejsze etapy wspinaczki, i wejść do TOP 10. Uważam, że regulator – poprzednia KRRiT – zachował się w sposób nieodpowiedzialny i doprowadził do bardzo nerwowej sytuacji. Wprowadził kolejnych graczy na rynek, który nie ma takiej siły, aby udźwignąć tyle kanałów. Będzie to męka dla nowicjuszy telewizyjnych, dla rynku turbulencja i niewiele korzyści dla widza. Co z tego, że będzie większa liczba kanałów telewizyjnych, jeśli nie może ona przejść w jakość?

Niektórzy nowi gracze mają jednak unikatowe zaplecze. Spójrzmy na WP, która jest pierwszym internetowym holdingiem wprowadzającym w Polsce własną telewizję.

Bardzo szanuję ludzi, którzy stoją za tym projektem. Ale stawiam też dobrze znane pytanie: czy żeby grać w golfa, trzeba od razu kupować pole golfowe? Pamiętajmy także o fuzji AOL i Time Warner oraz zapowiedziach wspaniałej synergii pomiędzy światem online i offline. Pamiętamy, jak to się skończyło. Nic co jest pionierskie nie jest łatwe, a Internet to nie telewizja.

No dobrze. Przyjmijmy, że nowe stacje nie będą na początku zdobywać okazałych udziałów w rynku. Ale nawet ten skromny wzrost będzie się zapewne dokonywał kosztem graczy już obecnych na multipleksach. W Polsce o cord-cuttingu na razie więcej się mówi niż dostrzega jego skutki.

Nawet jeśli w Polsce płatni operatorzy tracą wolniej, to trend jest absolutnie oczywisty. Dopiero co amerykańskie badania (Focus Vision i Zanthus – red.) przyniosły informacje o rekordowym odsetku abonentów chętnych do porzucenia płatnej telewizji. To już 41 proc. abonentów! Nawet jeśli to liczba przesadzona, i to o 100 proc., wciąż skala jest alarmująca. W Polsce, choć wolniej, również będziemy podążać w tym kierunku.

Zatem TV Puls nie straci na wejściu WP1, Nowej itd. na rynek?

Nie.

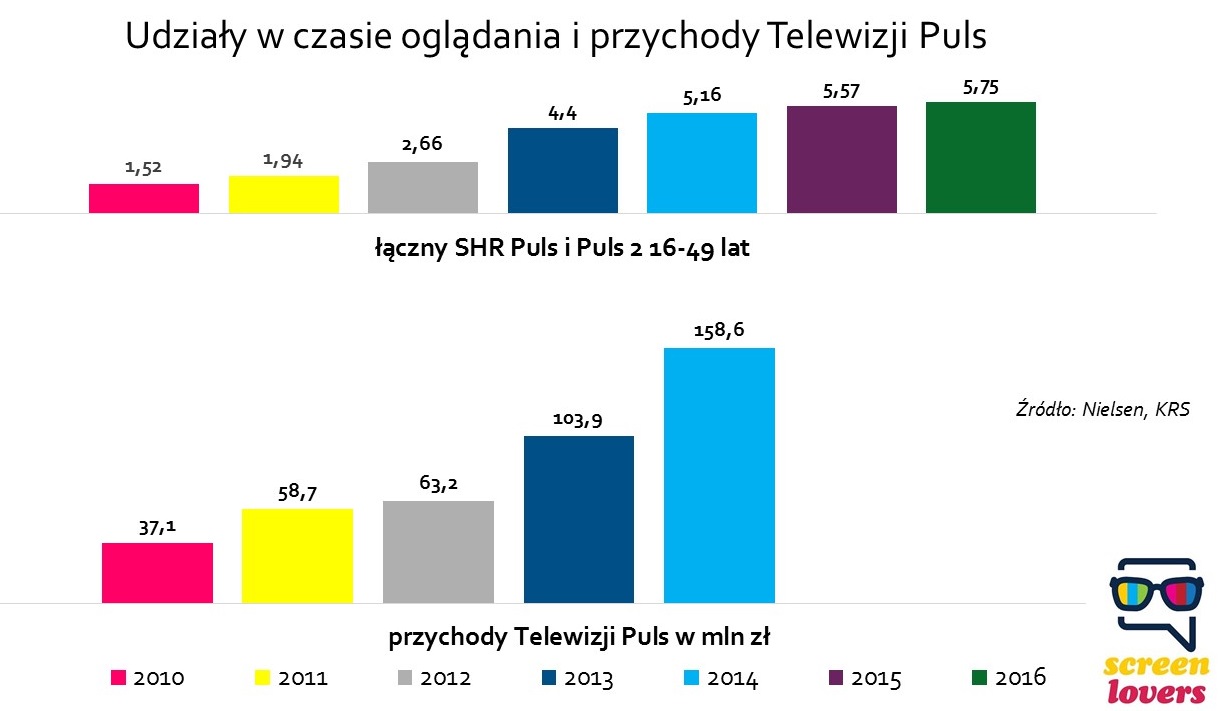

Ale nie rośniecie już szybko. Telewizja Puls w grupie komercyjnej 16-49 w tym roku zwiększyła udziały symbolicznie – do 5,75 proc. udziału, z 5,56 proc. rok wcześniej (porównujemy okres I-XI 2015 i 2016; źródło: Nielsen). Konkurenci mówią nawet, że przespaliście najlepszy moment na sprzedaż.

Kompletna bzdura. Po pierwsze – Puls nigdy nie prowadził procesu sprzedaży. Zawsze byliśmy i jesteśmy otwarci na współpracę i alianse, zawsze tylko to powtarzałem. Po drugie – nie będziemy już tak szybko rosnąć, ponieważ nam się to po prostu nie opłaca. Biznes telewizyjny to również czysta matematyka, finanse, my wiemy ile zwrotu przyjdzie z inwestycji w dany program i nie wyrzucamy pieniędzy w błoto. Na te wyniki oglądalności, które mają dziś TV Puls i PULS2 moglibyśmy zapracować jeszcze droższym programmingiem. Ale po co, jeśli nasze wyniki finansowe mogłyby się pogorszyć? Dla mnie, tak jak dla każdego odpowiedzialnego managera, liczą się wyniki finansowe, poprawianie power ratio, tu widzę ogromny potencjał wzrostu dla TV Puls. Smucą mnie wyliczenia analityków, którzy stacji z 1 proc. udziału w rynku przypisują 1 proc. pieniędzy z rynku reklamowego. To tak nie działa! 0,4 proc. udziału w oglądalności może oznaczać tylko ok. 0,2 proc. udziału w rynku reklamy, czyli połowę przy tak niskim wyniku oglądalności i braku własnej sprzedaży. Przy ocenie szans nowych kanałów też należy to wziąć pod uwagę.

Jak chcecie więc przełożyć te wolniej rosnące wyniki na szybszy wzrost przychodów?

Nie mamy dziś tego, co jest głównym motorem wzrostu dla większości czołowych nadawców – produkcji własnej. Kiedyś, kiedy niestety nie było zasięgu technicznego, ją mieliśmy, 300 osób na pokładzie, ale bez zasięgu to się nie mogło udać. Teraz stawiamy na rozwijanie kompetencji w obszarze nadzoru produkcji i współpracę z producentami zewnętrznymi. Na razie w przyszłym roku potroimy budżet na własne produkcje, aby uzyskać odpowiednią skalę. Efekty tych inwestycji powinny być widoczne przede wszystkim w drugiej połowie 2017 roku. Dzięki temu również nasz dział sprzedaży specjalnej będzie miał ciekawszą ofertę dla rynku reklamowego.

Rozwój działu sprzedaży specjalnej to zapowiedź samodzielnego biura reklamy?

Odpowiedź jest dokładnie taka sama jak w przypadku produkcji: kiedy korzyści z posiadania własnego biura reklamy będą większe niż korzyści z korzystania z brokera, powołamy je. Wyliczenia na 2017 r. pokazały, że lepiej na razie współpracować z zewnętrznym biurem. Ale dbamy o rozwój własnego działu sprzedaży specjalnej, mamy więc bezpośredni kontakt z rynkiem.

Na początku sceptycznie Pan ocenił szanse nowych kanałów na multipleksach, a na koniec zapytam jeszcze o stacje płatne. Głośnym echem odbiło się ostatnio na rynku zamknięcie polskiego biura NBC. Myśli Pan, że to jednostkowa historia?

Nie, myślę, że będzie takich historii więcej. Na rynku płatnych kanałów przewiduję konsolidacje albo zamykanie najmniej rentownych przedsięwzięć. Jakby mi Pani pokazała excela z wynikami tych małych stacji, spojrzałbym w ich program, to przy dobrej znajomości cen (przychody) oraz kosztów w godzinę bym flamastrem zaznaczył, które są do zamknięcia. W Polsce mamy bardzo mocną ofertę naziemną największych grup telewizyjnych, dynamicznie na rynek wchodzą wypożyczalnie filmów i seriali on-line, więc słabsze kanały płatne mogą w dłuższej perspektywie nie dać rady. Rynek wszystkich nie udźwignie.