Z publicznością MIPTV działo się w ostatnich latach to samo, co z oglądalnością linearnej TV. Z ponad 10 tys. w 2019 r., publiczność skurczyła się do 3,5 tys. obecnie. Nie bez żalu żegnamy imprezę, która działała nieprzerwanie od 1965 r., a od blisko dekady relacjonowaliśmy ją na ScreenLovers.

Choć użyliśmy porównania z oglądalnością, końca MIPTV nie należy wiązać tylko z kondycją branży audiowizualnej. To następstwo wielu czynników.

- Wydatki na programming przestały rosnąć – Ampere Analysis, wieszczy na ten rok ledwie 2-proc. wzrost globalnych inwestycji programowych, które w ub.r. opiewały na 243 mld dolarów. Biorąc pod uwagę wyższe koszty produkcji, wniosek jest prosty: produkuje się po prostu mniej.

- Streamingowa bańka pękła, a platformy wideo szukają dziś zysków dyscyplinując inwestycje. W szczególności w kategorii ‘scripted’, która przez lata napędzała premium serialami zakup nowych subskrypcji. Trend boleśnie obrazuje liczba nowych amerykańskich seriali. W 2023 r. po raz pierwszy spadła, i to z hukiem, z 633 rok wcześniej do 481 nowych produkcji (dane FX). Pomógł strajk scenarzystów, ale i bez niego amerykańscy giganci powściągnęliby inwestycje.

- Najwięksi producenci i studia mają więcej możliwości pokazywania światu swoich programów niż podczas widowiskowych, ale niezwykle kosztownych prezentacji i screeningów w Cannes. Ekspansja imprez telewizyjnych (z London Screenings na czele) osłabiła pozycję MIPTV w ostatnich latach. Doszły też screeningi organizowane bezpośrednio przez nadawców i studia.

- Poza rozkwitem regionalnych targów, pamiętajmy o popandemicznych zdobyczach, jak upowszechnienie wirtualnych spotkań wideo, które z powodzeniem mogą zastąpić część kosztownych spotkań twarzą w twarz.

- Rynek reklamy TV na rozwiniętych rynkach kuleje. Tylko USA w ub.r. TV straciła kolejne 15 proc., dochodząc do ledwie 15 proc. udziału w całym amerykańskim torcie reklamowym. Globalnie rynek TV skurczył się o ponad 4 proc., a w tym roku dynamika spadku będzie tylko nieznacznie mniejsza – 3 proc. (wszystkie dane: GroupM). Mniej pieniędzy z reklam i niezyskowne najczęściej projekty streamingowe nadawców nie sprzyjają wydatkom na wiele rzeczy, w tym i podróże służbowe…

To wszystko powody, dla których MIPTV się kończy, a i elementy krajobrazu rynku po annus horribilis, jak określano nieraz w branży 2023 rok.

W nastrojach dalekich od optymizmu wchodzimy więc w kolejny rok, a pożegnalna MIPTV rzuca trochę światła na aktualne realia rynku. Łapcie kilka insightów o trendach w widowni uwiecznionych na canneńskich scenach przez ScreenLovers!

Pozory stabilności

Światowo – konsumpcja TV wygląda stabilnie. 2 godziny i 21 minut linearnej TV wciąga przeciętnie globalny widz, a jego dzienna dawka spadła ledwo o 3 minuty. Wiele nam to nie mówi o oglądalności najbardziej dojnych reklamowo rynków – jak USA, czy UK. Spadki z tych krajów równoważą rosnące liczby z niektórych rynków Azji czy CEE.

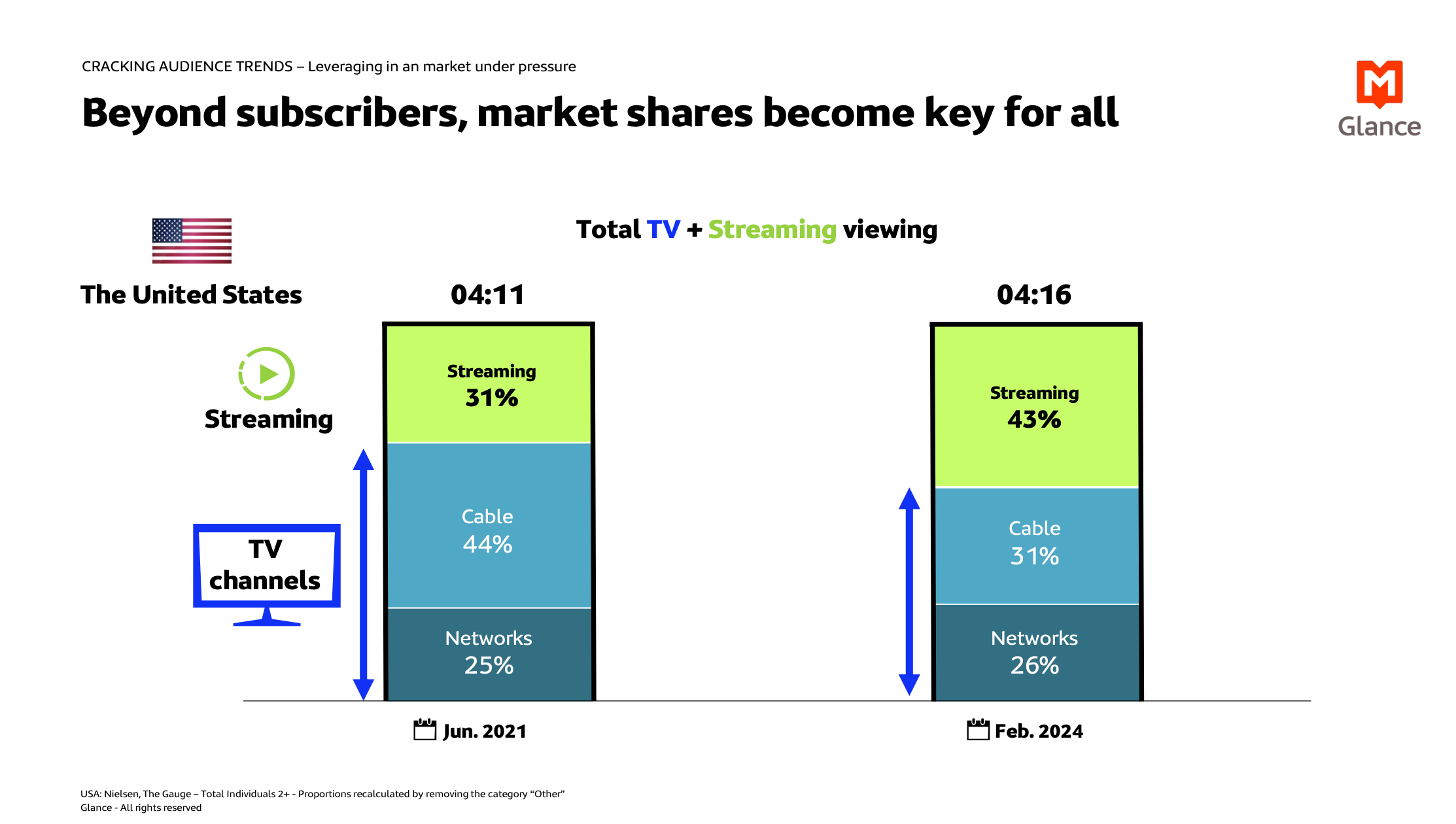

Ale i amerykański obraz trudno uznać za jednoznacznie zły – całościowo, czas oglądania wideo na telewizorze lekko rośnie. Wprawdzie nie siłą tradycyjnej TV, a streamingu, który – pamiętajmy – żywi się także tradycyjnymi treściami (o czym więcej za chwilę).

Czy w ogóle patrzenie na rynek oglądalności przez pryzmat technologii dystrybuujących treści nie jest trochę ‘vintage’?

– Za kilka lat nie będziemy już mówić o FAST czy TV. To wszystko będzie po prostu telewizja – mówiła podczas panelu na MIP Jennifer Batty z Samsung TV Plus. Czy nie jest tak już dziś w świecie widzów? Żaden z nich nie powie, że poogląda dziś SVOD, BVOD albo linearnie. Inne modele finansowania i pomiaru sztucznie rozgraniczyły te sfery w świecie biznesu i reklamy.

BVOD-owi młodzi

Kategoria młodych dorosłych (16-34 lata) spędza sen z oczu tradycyjnych nadawców na niemal wszystkich rynkach. W tej grupie, także w Polsce, widać dramatyczne spadki czasu oglądania live. Streaming zawładnął sposobem oglądania młodych i także w przypadku oferty tradycyjnych nadawców zaczyna być ich pierwszym wyborem. Na przykładzie BBC: połowa czasu oglądania młodych dorosłych przypada na BBC iPlayer, jak pokazywała Glance.

SVOD-owe hity youngsterów

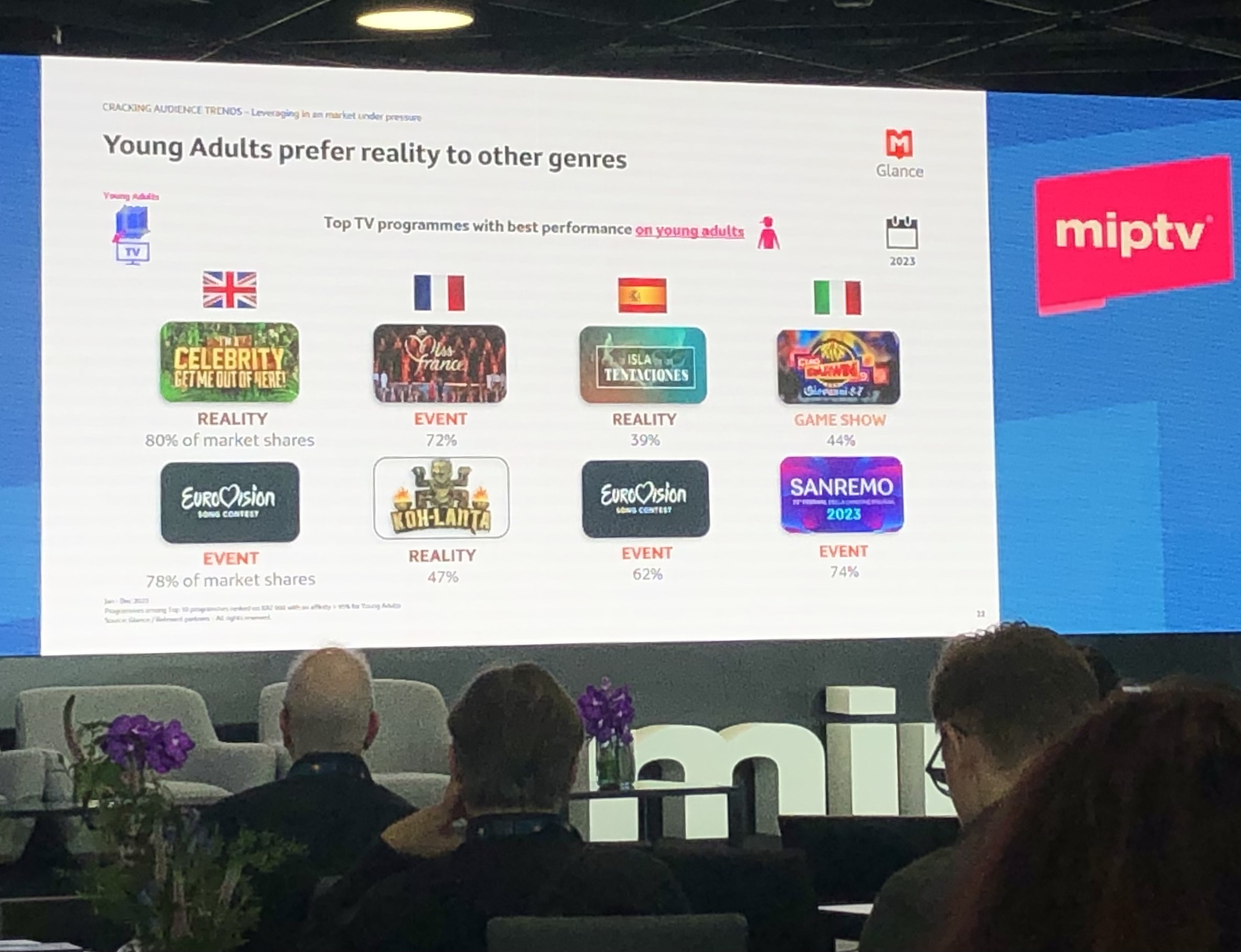

W kwestii wyborów programowych z oferty TV, to formaty reality zapewniają dziś nadawcom największe zainteresowanie młodych widzów. „Isla Tentaciones”, „Koh-Lanta”, czy „I’m celebrity, get me out of here” – to najlepiej oglądane przez young adults programy w Hiszpanii, Francji czy UK.

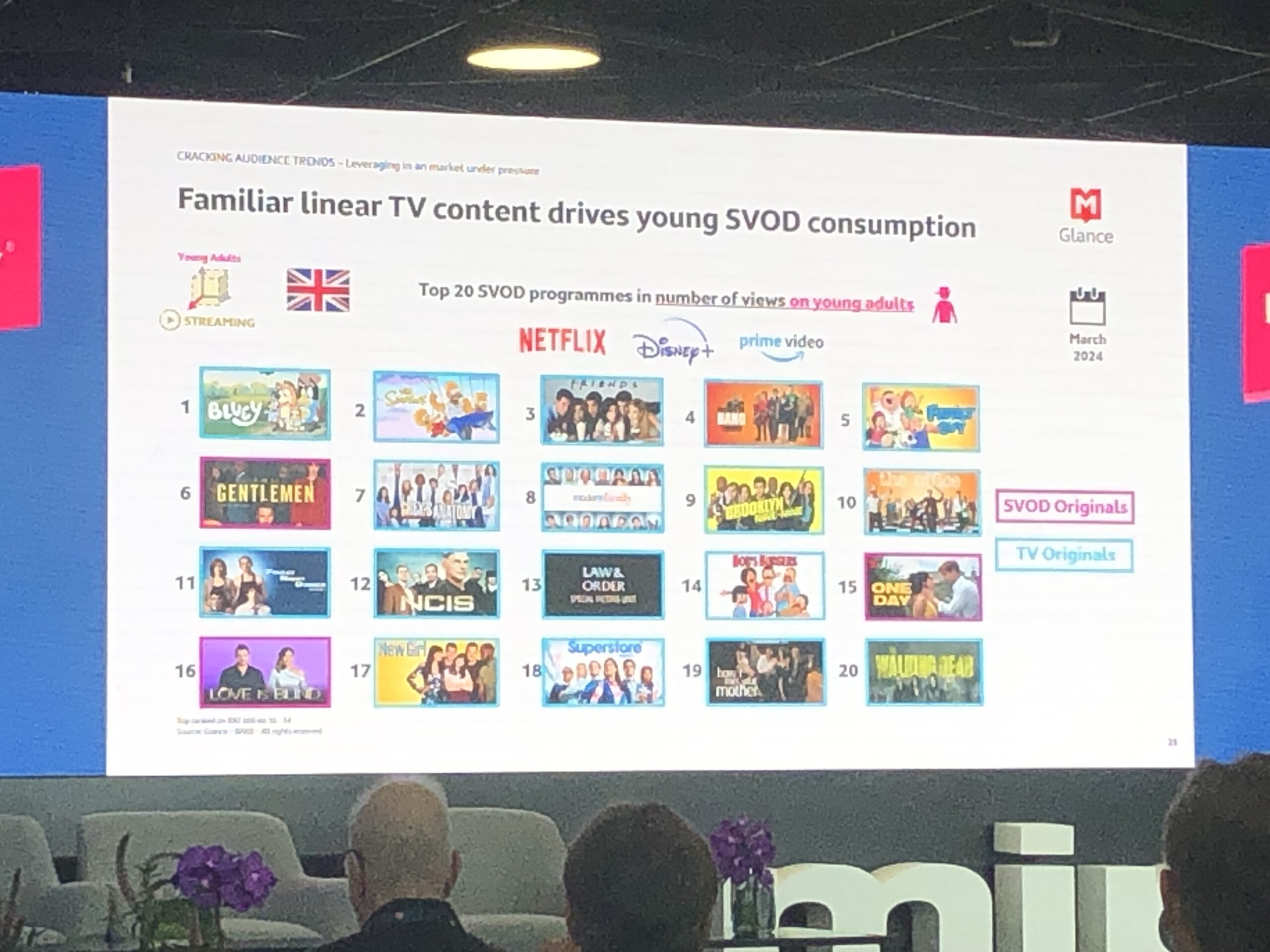

Ale telewizje żyją ze swoim programmingiem także poza własnymi antenami i platformami BVOD. Zaskakiwać może ranking najpopularniejszych pozycji serwisów SVOD w grupie 16-34-latków. Wprawdzie dominacja Netfliksa i Disney+ w brytyjskim rankingu top 20 nie może cieszyć tradycyjnych telewizji, to już dowodów jakości ich oferty dostarcza fakt, że 17 z 20 top programów pochodzi ze bibliotek nadawców. Co zrobić, by były równie dobrze oglądane na platformach nadawców, a nie konkurentów?

11 minut 38 sekund, czyli pytanie o ‘discoverability’

W morzu kanałów, programów, aplikacji i serwisów można zginąć. Przytłaczające statystyki segmentu FAST, który w USA liczy ponad 1800 kanałów (nowe wyliczenia 3Vision), dają wyobrażenie o możliwości wyborów, przed jakimi stają widzowie.

Rośnie więc czas, jaki poświęcają na znalezienie programu. Nowe dane LG Ad Solutions mówią, że średnio 11 minut i 38 sekund mija dziś średnio od momentu włączenia telewizora do rozpoczęcia oglądania.

Widz ma więc problem z wyborem, a wszyscy dostawcy treści (od nadawców po streamerów) mają problem z byciem odkrytym przez widza.

‘Discoverability’ wspomaga dobry branding – tj. choćby odpowiednie nazwanie kanału. Wysyp stacji typu single IP w segmencie FAST (a więc kanałów pokazujących np. tylko Słoneczny Patrol) i już na poziomie nazwy sygnalizujących czym są, to nie tylko odpowiedź na potrzeby zagorzałych fanów danej produkcji, ale też jasna wskazówka dla mniej zapalonych widzów czego dokładnie spodziewać się w ofercie.

Discoverability w biznesie TV

A propos discoverability, trudno na koniec nie nawiązać do MIPTV w kontekście takiego jej aspektu, jak odkrywanie nowości i trendów programowych przez nadawców, producentów i dystrybutorów, którzy co roku (fakt, coraz mniej licznie) zjeżdżali wiosną do Cannes. Czy branży wystarczy pod tym kątem MIPCOM, czyli jesienne targi i konferencja, które niezmiennie mają się na Lazurowym Wybrzeżu odbywać? Szykowany w zastępstwie MIPTV nowy event – MIP London, nie będzie miał już takiego rozmachu i skali, rozgrywać ma się zresztą równolegle z London Screenings.

Nie tracąc nadziei na reaktywację, pokażmy na koniec najbardziej obfotografowany w Cannes outdoor od Global Agency. Nie pozostaje nic innego jak dołączyć do podziękowań.