Tradycyjna linearna telewizja przyzwyczaiła do swojej inercji. Niewielkie przesunięcia w oglądalności kanałów, ramówkowe wzloty i upadki kolejnych talk-show czy śniadaniówek, transfery gwiazd, rzadziej – transfery prezesów, vide ostatnie TVP czy Polsat. Takie tematy młócą media branżowe przez cały rok, pozostawiając wrażenie, że w telewizji nihil novi sub sole. Z tego poczucia inercji wytrąca jednak obserwacja kilku bardziej wyskokowych trendów. Jakie zaskoczenia zgotował 2023 rok?

#1 Generation gap, czyli podziałów ciąg dalszy

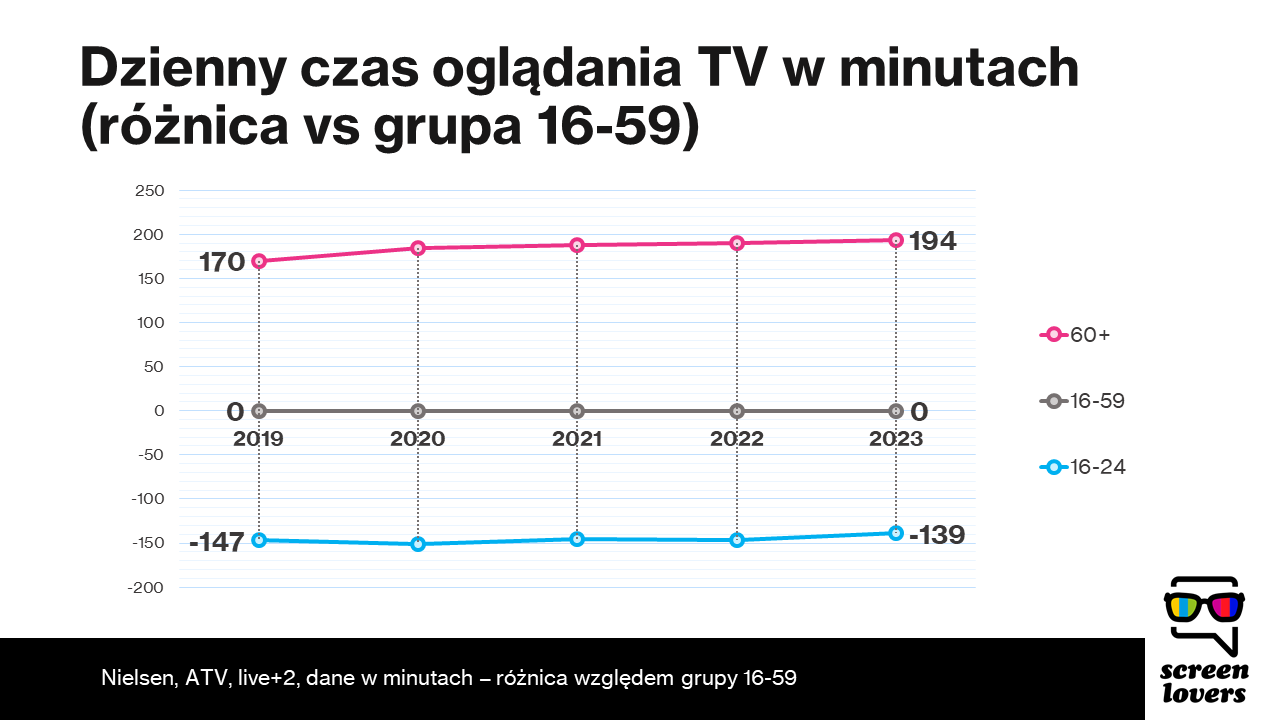

Telewizja linearna stała się ostoją dojrzałej widowni, podczas gdy młodzi w dużej mierze wywędrowali do streamingu, TikToka czy YouTube’a. 2023 rok kontynuował ten dualizm. Oglądalność w grupie 16-24 była ponad 2 godz. krótsza niż grupy komercyjnej 16-59 i wyniosła raptem 52 minuty dziennie (bez widowni OOH). Grupa 60+ oglądała TV prawie 6 i pół godziny dziennie, czyli ponad 3 godziny dłużej niż grupa komercyjna. Różnica między grupami utrzymuje się na poziomie 5 i pół godziny dziennie.

A dodajmy do tego, że choć grupa komercyjna nadal generuje całkiem znośne zasięgi – 56% osób w wieku 16-59 codziennie jest w zasięgu telewizji linearnej. Ale nadużyciem byłoby uznanie, że każda z podgrup wiekowych jest równie łatwa do złapania przed telewizorem. W grupie 16-24 dzienny zasięg spadł do zaledwie 21%.

Co to oznacza? Upraszczając kupując 1 GRP w grupie 16-59 zasadniczo dostajemy dużo i często „59” a mało i rzadko „16”. Niewątpliwie jest to sia napędzająca ruch reklamowym wideo-alternatywom. Zasięg w szerokich grupach jest uzupełniany, a w młodych – przede wszystkim budowany – poprzez streaming, szczególnie w YouTube i w mniejszym stopniu – serwisy VOD. Tym bardziej media plannerzy wypatrują reklam już nie tylko w Netfliksie, ale też w Disney+, Prime czy MAX.

#2 Niby wszystkie newsy są w necie, ale telewizje informacyjne biją rekordy

Bez dwóch zdań portale informacyjne oraz social media (portal X) mocno przejęły newsowe zadania drukowanej prasy i wieczornych programów informacyjnych. I tu należy otworzyć boldem „ALE”. Pandemia, wojna w Ukrainie, wybory parlamentarne, konflikt izraelsko-palestyński, zmiana władzy, zmiany w mediach publicznych – podbiły zainteresowanie newsami oraz publicystyką także w stacjach informacyjnych.

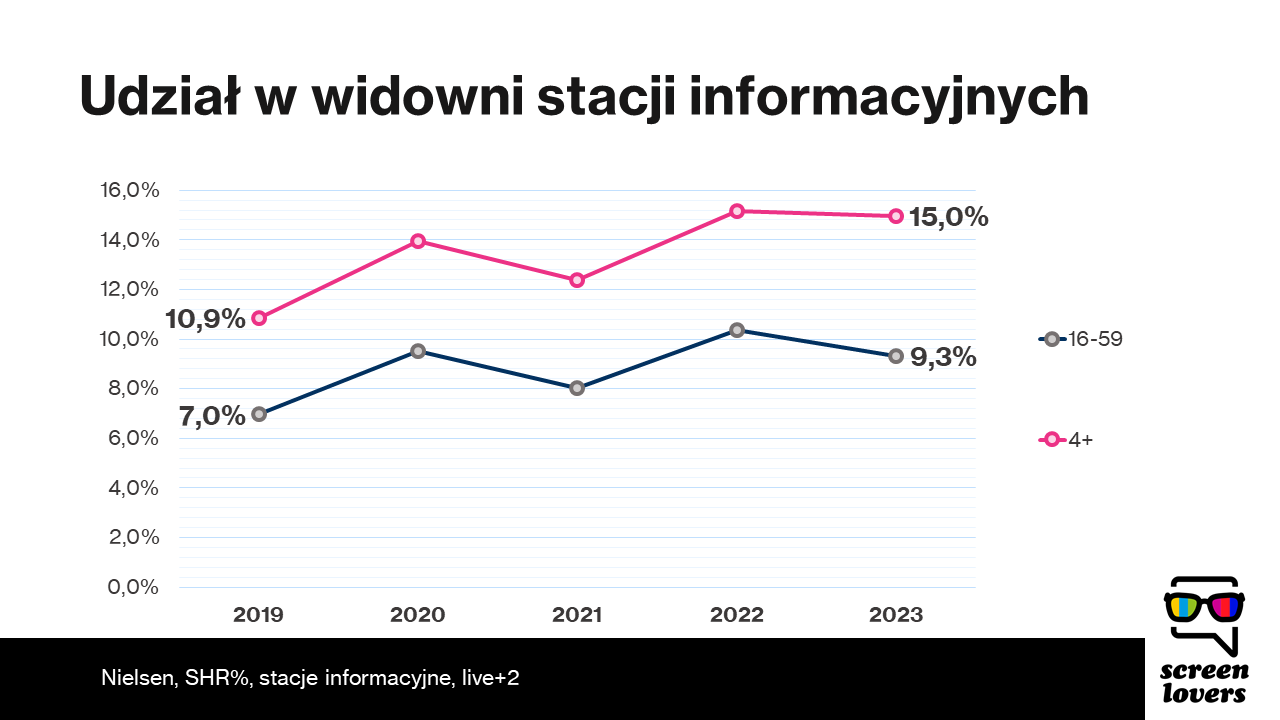

Paliwo rakietowe wyniosło stacje informacyjne na nową orbitę – z poziomu 8-11% udziału w widowni najpierw na 14% w roku pandemicznym a następnie na 15% w latach wojennych. I mówimy tu o średniorocznym udziale. W udziałach tygodniowych stacje informacyjne potrafiły zabierać ¼ całego czasu oglądania telewizji Polaków. 26% w lutym 2022 (wybuch wojny), 21% w momencie przesilenia w mediach publicznych, czy też 24% w tygodniu zdominowanym przez aresztowanie panów Stone i Little Mustache.

A co to oznacza dla telewizji?

Potwierdza się teza, że siłą napędzającą dla linearny biznes będą coraz mocniej wydarzenia na żywo – sport, informacja, być może finały talent show.

Media plannerom wzrost stacji informacyjnych wiele nie ułatwia. O ile telewizyjnych light-viewerów łatwo złapać przy meczach reprezentacji Polski w piłkę nożną czy przy wyczynach polskich siatkarzy, o tyle zmiany widowni stacji informacyjnych przewidzieć trudniej. A rezonują one swoją skalą na widownię wszystkich kanałów. I znów sukces jednych (telewizji informacyjnych) – staje się zmorą innych (plannerów).

Ale wysoką widownię kanałów informacyjnych można też czytać jako „wysoki popyt na informacyjne stacje”, który spieniężają kablówki i platformy satelitarne (wątek B2C tym razem pominę, ale też jest istotny). A skoro już o kablówkach mówmy to trudno nie wspomnieć o cord-cutingu. Oh, wait…

#3 Streamingowa Polska, czyli opowieści z mchu i paproci

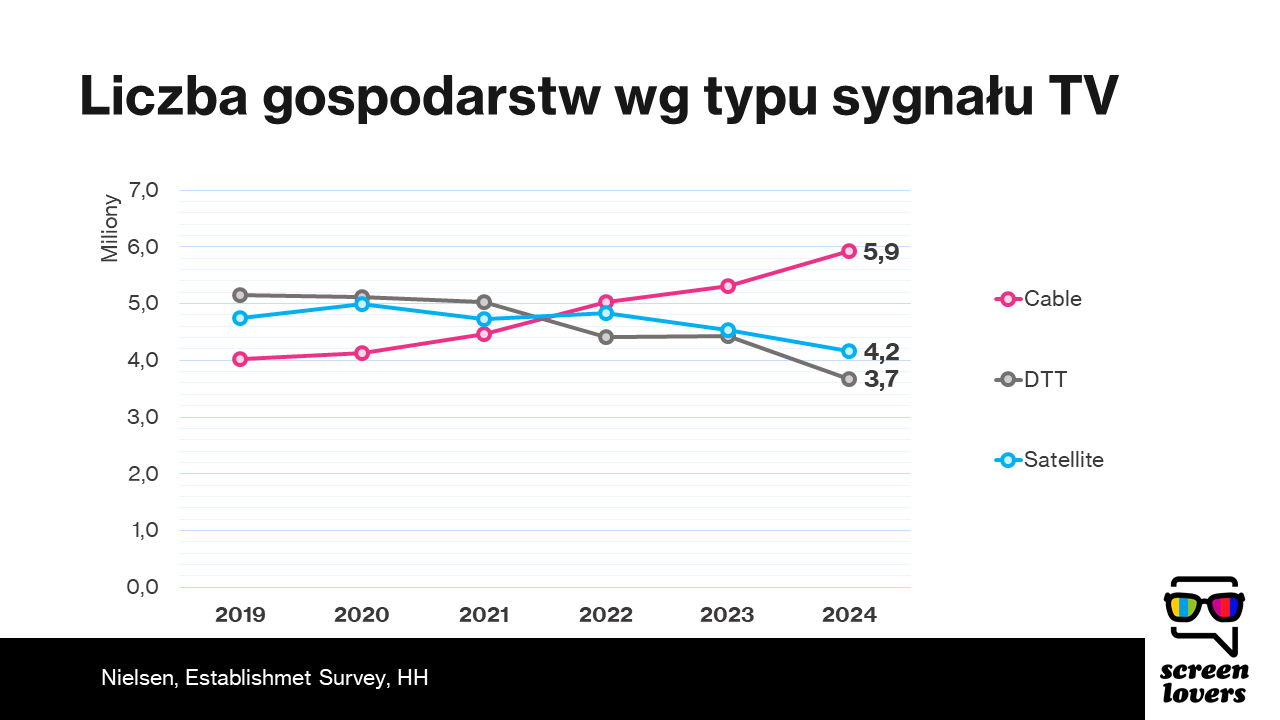

Śmieszna sprawa z tym cord-cuttingiem, bo nad Wisłą słyszeli o nim tylko medioznawcy. W ostatnich czterech latach liczba domów z kablem lub satelitą wzrosła o milion. Oczywiście kosztem telewizji naziemnej. A co z cord-cuttingiem? Co z pochodem serwisów subskrypcyjnych?

W Polsce, w odróżnieniu od USA, cena kablówki nie jest istotnie ważącym kosztem gospodarstwa domowego. A i do Netfliksa wypada mieć szybki internet, a ten gwarantują… UPC, czy Vectra.

Dlatego tylko pozornie zaskakiwać powinny wyniki ostatniego badania założycielskiego, definiującego panel Nielsena na 2024 rok. Zgodnie z nimi, a badanie było wyjątkowo skrupulatnie przeprowadzane, w 2024 rok najbardziej wzmocnione wchodzą nie kto inny jak kablówki.

#4 Stacje ogólne miały umierać. Ale odradzają się niczym zombie

Skoro kabel rządzi, to może i ślad za tym, złote czasy przeżywają kanały tematyczne?

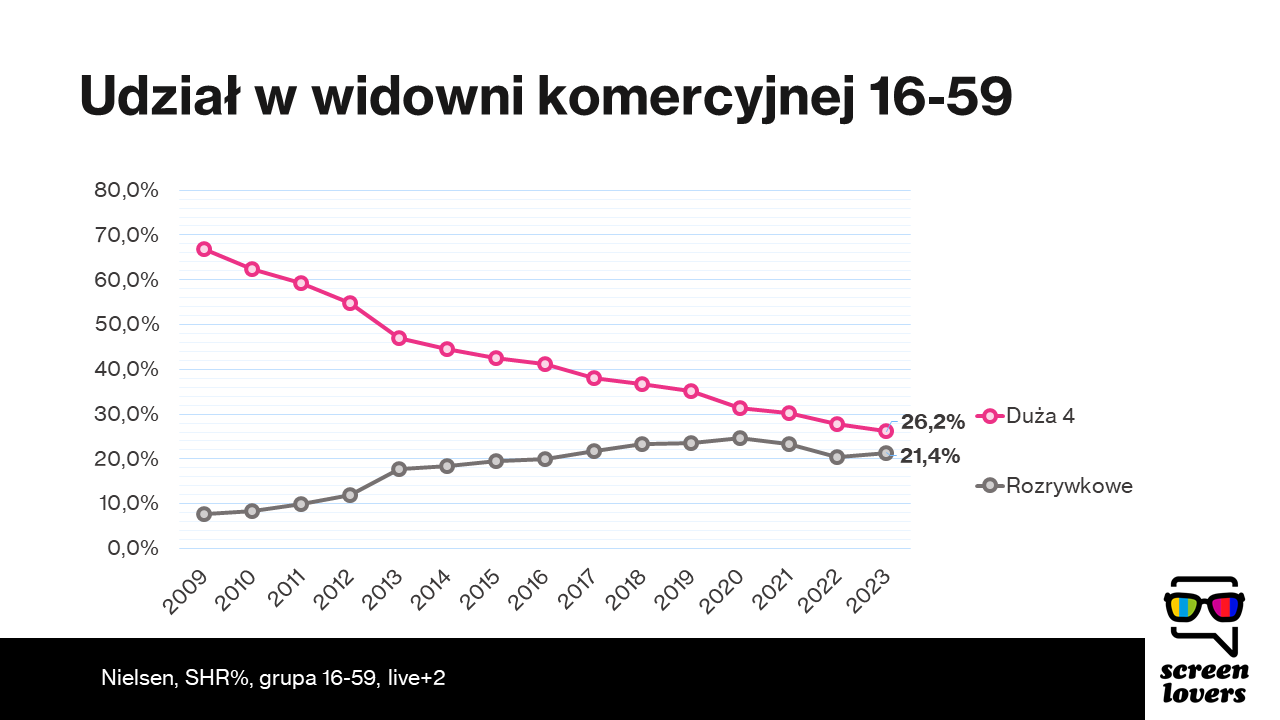

Bo przecież te ogólnotematyczne, jak Puls, TV4, TVN7, TTV swoje złote czasy już miały. Zaczęły się dekadę temu, w 2013 roku wraz z przejściem TV naziemnej na cyfrowy standard nadawania. Nie tylko rozmnożyły się, ale też wiele z nich zyskało faktyczny 100 proc (lub blisko) zasięg. I dodatkowo zyskały one faktyczną uwagę i finansowanie właścicieli. Dzięki temu od 2013 stacje ogólne zyskały paliwo do walki o widza – głównie z dużą czwórką.

Później przyszła zadyszka, czytaj – streaming. Rosnąca kategoria „others” zaczęła jak wampir wysysać krew (i ratingi) ze stacji ogólnotematycznych. Lata 2021 i 2022 odwróciły więc trend i przyniosły spadki widowni rozrywkowej „drugiej ligi”.

Ale 2023 rok okazał się zupełnie inny. Zarówno Puls, Puls2, TVN7, czy TTV zyskały na popularności. TTV programem „99 Gra o Wszystko VIP” potrafił przyciągnąć ponad pół mln widzów (co dało SHR najlepszego odcinka ponad 9%!). Puls regularnie trafiał filmami w gusta widzów zdobywając tylko filmami osiem razy widownię ponad półmilionową. Podobne sukcesy może sobie zapisać TV4, dla której uczciwie pracowali „Sprawiedliwi” oraz „Love Island”. A przy tym nie zapominajmy o TVN7, również z dobrze doinwestowaną ofertą filmową (Listy do M. 4 – ponad 800 tys. widzów i 10% SHR w grupie komercyjnej.).

Do tego warto dołożyć nową naziemną Antenę HD, która wystartowała niczym rakieta osiągając 0,5% SHR w 2023 roku (0,3% rok wcześniej).

Łącznie stacje rozrywkowe zyskały cały punkt procentowy udziału w widowni.

Czy te wzrosty 2023 roku utrzymają w kolejnym roku/latach? Z pewnością łatwo pola konkurencji nie oddadzą.

#5 Tanio już było

Tradycyjna telewizja nie ma dobrej prasy. A to wytykamy (patrz wyżej) spadki zasięgów i ucieczkę młodych. A to przez rynek przetoczy się fala dyskusji „7 skutecznych sposobów na uniknięcie Republiki w media planie”. Co prawda pojawiają się analitycy uczciwie pokazujący także zalety telewizji (wspomnijmy ostatnie VideoWars by ScreenLovers i to, co przekazali na temat TV Panowie Michał Bakalarczyk i Damian Borowiec z MediaHub czy Sebastian Szade ze Starcomu lub Bartek Zientek z Media Context, polecamy też jego LinkedIn).

Ale to tylko pojedyncze głosy super zdrowego rozsądku w zalewie uproszczonych i defetystycznych opinii.

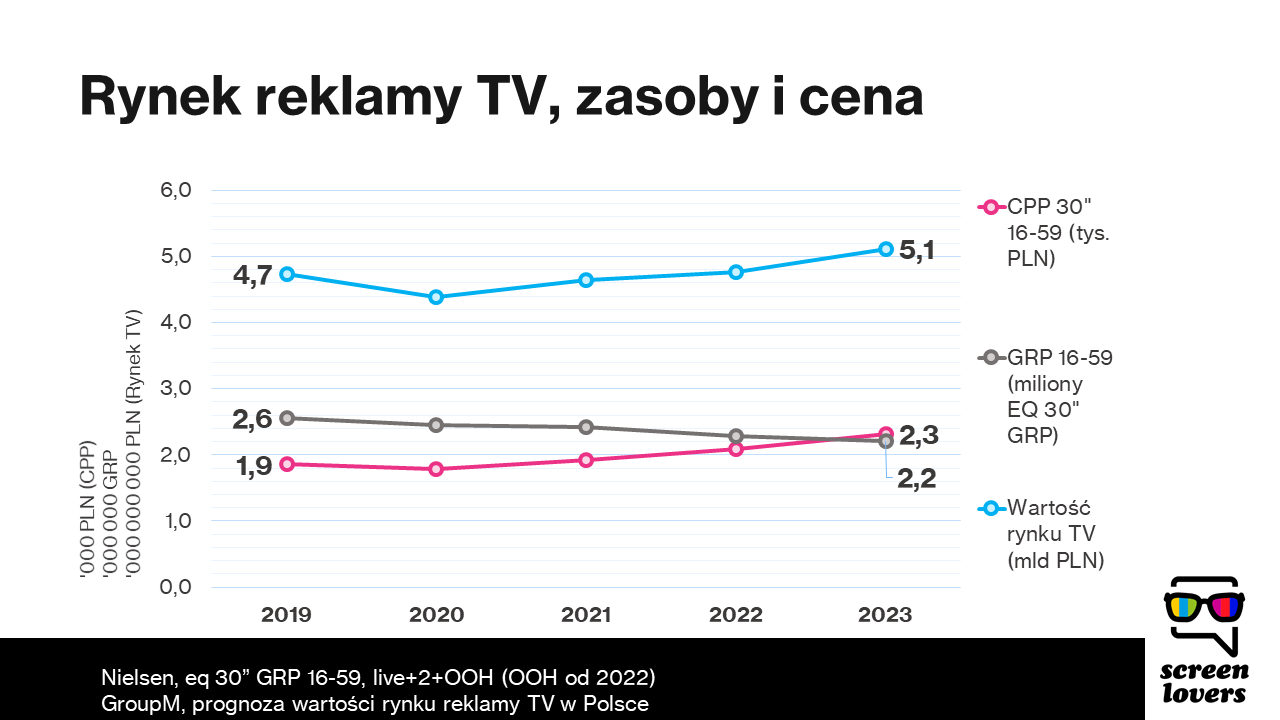

Dlatego mniej uważnych obserwatorów rynku może zdziwić stały wzrost cen reklamy telewizyjnej.

W zeszłym roku reklamy w TV zdrożały średnio o 11% w grupie komercyjnej. Dane te opieramy na nielsenowych ratingach oraz GroupM-owej estymacji rynku. Co więcej od czasów sprzed wojny i pandemii, czyli w porównaniu z 2019 rokiem, cena ratingu średnio wzrosła o 25%. A w tej inflacji mamy zaszyta rewolucję OOH, co znaczy, że telemetryczni puryści negujący OOH, stwierdzają inflację nawet o kilka punktów procentowych wyższą.

Dodajmy, że inflacja w TV od lat jest najwyższa na tle innych mediów i podejrzewamy, że 2024 w tym zakresie nie przyniesie zaskoczenia. A może :)?