Jedni budują samodzielne zespoły zakupowe, inni – po cichu wracają do agencji mediowych. Jedni mówią o testach, inni o strategicznej inwestycji w przyszłość. Po 10 latach temat inhousingu mediowego wrócił na salony, a ScreenLovers docieka: to koniec ery agencji czy raczej kolejna faza branżowego hype’u?

Pepsico czy Procter & Gamble – globalni giganci FMCG – coraz mocniej usamodzielniają się w zakupie digitalu. Niemal w pełni samowystarczalny w dziedzinie zakupu mediów jest Flix, globalny gracz z rynku traveltech (sprzedający bilety online). Inhousuje LG, a swój zespół do zakupu biddable buduje Reckitt. Jak tu nie ogłosić końca agencji mediowych?

Ale mamy też drugą stronę barykady, mniej liczną, a już na pewno cichszą, bo np. taki Volkswagen nie chwalił się szeroko powrotem pod skrzydła agencji, podobnie jak Philips (Versuni).

Ruchy sprzeczne, a komunikaty sobie przeczą. Dlatego rozkładamy dziś inhousing na części pierwsze, dociekając jak faktycznie wygląda w polskich realiach.

Po co to komu?

Samodzielny zakup mediów przez marketerów nie jest niczym nowym. Można wręcz powiedzieć, że to powrót do źródeł. U zarania rynku reklamy nikt nie najmował domu mediowego. Dopiero z czasem, wraz ze wzrostem wartości inwestycji, pojawiły się agencje mediowe – najpierw jako przybudówki agencji kreatywnych, później już samodzielne podmioty dostarczając reklamodawcom jednocześnie ekspercką wiedzę i zakupową skalę. Te dwa efekty – siła negocjacyjna i wiedza obudowana w narzędzia, skupiły wokół agencji mediowych zasadniczą większość obrotu reklamowego (jaki to obrót – zapraszamy do lektury poprzedniego tekstu AdLovers). Ale to przeszłość – na początku XXI wieku pojawił się AdWords – dziś znany jako Google Ads. Zaawansowane narzędzie do planowania działań reklamowych w ekosystemie Google udostępnione całkowicie za darmo. Podobne narzędzie samodzielnego zakupu reklam wprowadził Facebook (dziś Meta). W telewizji – najpierw TVN a później TVP wprowadziły clustrową jawną politykę handlową – demokratyzującą koszty zakupu TV i potencjalnie kruszącą jeden z filarów pozycji agencji. W tym świecie współistaniały dwie wykluczające się narracje. Jedna – proagencyjna – mówiąca, że ten ogrom możliwości w optymalny sposób wykorzystać może tylko profesjonalna agencja mediowa. Druga – konsultingowa – wieszczący, że “już jutro” agencja nie będzie właściwie do niczego potrzebna. Echa obu do dziś znajdujemy w branżowej publicystyce, od LinkedIna, po media tematyczne.

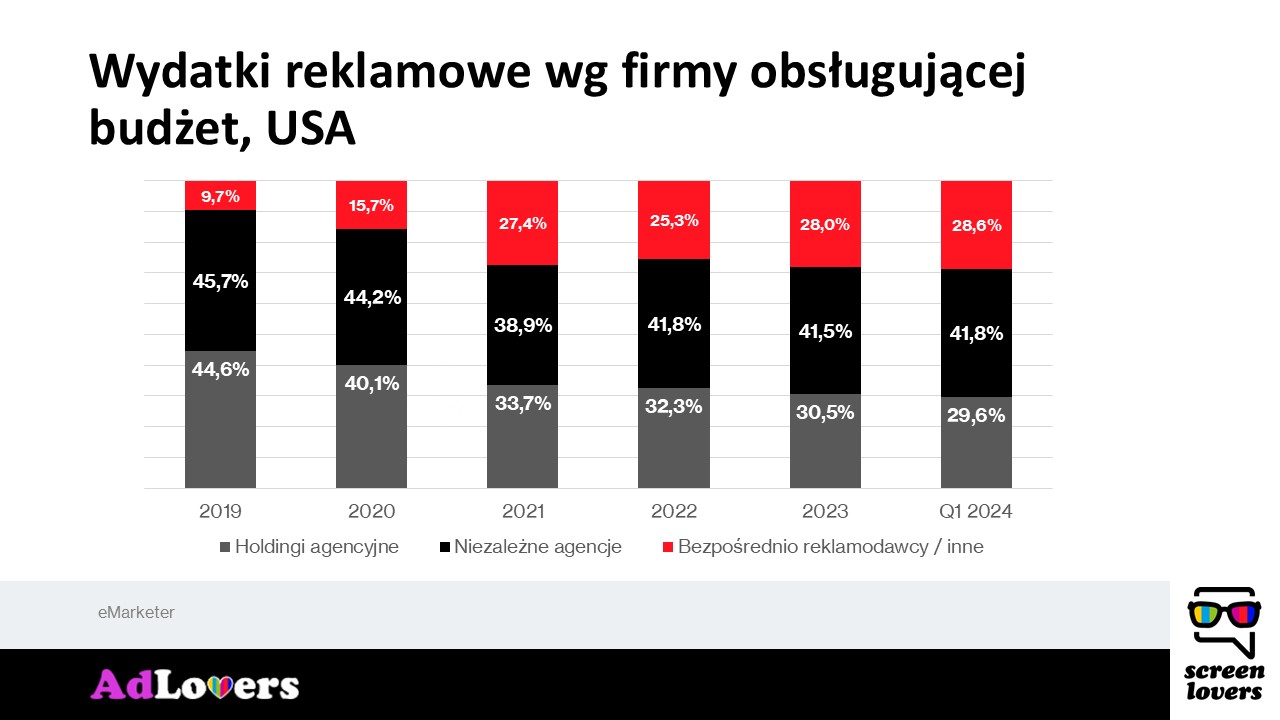

A jeśli na moment porzucimy lokalny rynek i spojrzymy na “globalne” Stany to trend pro-inhousowy widać nie tylko w tym co się pisze, ale gdzie się wydaje. Dane eMarketera (pokazywaliśmy je na VideoWars by ScreenLovers) rysują wyraźny wzrostowy trend inhousingu w Ameryce. Jeszcze nie dominujący, ale wyraźny.

Od zera do setki – jaki procent wydatków w inhousingu w Polsce?

O odsetek przychodów jaki dziś nie przechodzi przez agencję zapytaliśmy blisko 30 marketerów i przedstawicieli w zasadzie wszystkich sieciowych oraz kilku niezależnych agencji. W zamian za otwartość i szczerość zagwarantowaliśmy naszym rozmówcom anonimowość – stąd dalsze opisy czytacie “bez nazwisk”, ale też bez korpo-kolorowania.

Mniej niż zero

Nie każdy marketer zakochał się w inhousingu. Przykładem niech będzie jeden z większych polskich reklamodawców sektora usług. Odsetek budżetu mediowego alokowany bezpośrednio? W zasadzie okrągłe zero. Dlaczego? Poziom kosztów trzymany jest w ryzach przez agencję, a pilnowany dwustopniowo: przez audytora i przez wywodzącego się ze świata agencji marketera. Ryzykiem nieosiągnięcia ustalonych w przetargu kosztach obarczony jest dom mediowy, a nie klient (benefit nie do przecenienia). Relacja klient-agencja: bardziej niż poprawna. Strategiczne wsparcie – na wyciągnięcie ręki. Inhousowy zakup – incydentalny, dotyczący wyłącznie części specyficznych directowych kampanii.

Temu głosowi wtóruje jeden z topowych CEO agencji mediowych – współpraca z agencją to nie tylko kwestia kosztów, ale też wiedzy. Każdy marketer może dziś przejść na inhouse, ale bez agencyjnego wsparcia wiedza ta będzie szybko erodować.

I takich marketerów, wbrew piewcom “jedynej słusznej niezależnej drogi” jest wielu.

- Zerowy lub prawie zerowy udział inhousingu utrzymuje także inny spory gracz FMCG – proces zakupowy, który pozwala utrzymać koszty w ryzach i budować rynkowe benchmarki działa nie tylko w przypadku dostaw surowców, ale i mediów.

- Podobnie jest w sporej sieć sprzedaży detalicznej – podkreślającej rolę dodatkowych usług, w tym także komponentów strategicznych wnoszonych przez agencję.

- W kategorii “zero inhousingu” mamy też producenta kategorii motoryzacja. Tu marketer mówił nam o potrzebie “łebskiego człowieka z doświadczeniem agencyjnym”, bez którego nie ma co zaczynać inhousingu.

- I wreszcie również zlecająca wszystko przez agencję duża spółka z kategorii farmaceutyków – od niej słyszymy, że prowizja i nawet kickback agencyjny to wciąż mniej niż koszt dobrych (sic! do tego wątku wrócimy) specjalistów od zakupu digitalu.

Czy ta dwustronna 100% miłość to jedyny model, o jakim słyszeliśmy? Nic z tych rzeczy.

Living on my own

Po drugiej stronie możemy przedstawić średniej wielkości marketera (średni europejski, nieco mniejszy w Polsce) z branży e-commerce’owej. Biznes, który sprzedaje namacalne fizyczne usługi, ale praktycznie każdą sprzedaż modeluje się i sprawdza efektywność poszczególnych kanałów komunikacji. To marketer z szerszą europejską perspektywą. Procent inhousingu – od 60% na rynku brytyjskim do 100% w Polsce. Dlaczego tak dużo bierze na własne barki?

Większość wydatków tego marketera skupiona jest w narzędziach Googla i Mety, doskonale policzalnych i modelowalnych. Nawet jeśli dane wychodzące z demonizowanych czarnych skrzynek nie są w 100% poprawne, to już sprzedaż przez niego widziana JEST. Dodatkowo, to co firma kupuje poza platformami, regularnie weryfikują modele atrybucji. Agencje na różnych rynkach tego marketera używane są projektowo, ale – zgodnie z jego relacją – rzadko są w stanie dostarczyć koszty niższe niż osiągane przy bezpośrednim zakupie (sic!). W najlepszym przypadku są to takie same koszty, ale proces rozliczania i post-buy’ów bywa tak długi, że rozbija możliwość sprawnej optymalizacji zakupu (czas!). Jeśli szukać przewag agencji to częściej są one w stanie dostarczyć insiderską wiedzę o nowym rynku, ale to przewaga krótkoterminowa. Do tego specyficzne, zamknięte zasady rynkowe w niektórych państwach. Co do zasady jednak, w tym e-commerce’owym biznesie rola agencji jest pomijalna.

Zakupy za walled-garden

Podobną, choć inaczej motywowaną historię pełnego inhousingu słyszeliśmy ze strony marketerów “biznesów trudnych”, np. farmacji. Tam gdzie biznes jest globalny, a ryzyko prawne związane z reklamami wysokie i nierówno – z uwagi na rożnice prawne – rozłożone pomiędzy rynki. Zakup zazwyczaj nie trafia do agencji a jest prowadzony przez marketera. Tutaj o motywacjach nie ma co się rozwodzić. Są kraje, których globalne adserwery pozwalają na reklamę produktów, które lokalne prawo (w uproszczeniu) zabrania. Jak np. niektóre leki. Agencja zbędna, ważniejsze jest konto reklamowe big-techu ulokowane w odpowiednim kraju. I – wg zasłyszanych relacji – dotyczy to kilku gałęzi biznesu.

To skrajne przypadki. Pomiędzy nimi mamy spektrum kolorów i spektrum podejść.

Razem ale osobno

Jeden z większych reklamodawców polskich i istotny gracz regionalny sektora FMCG swój aktualny poziom inhousingu w mediach wylicza na ok 40%. “40% i sukcesywnie rośnie” – słyszymy. Nie w kontrze do agencji, ale w zgodzie ze strategią firmy.

Motywacje – kontrola nad procesem i lepszy, szybciej sprawdzony efekt. Na pierwszy rzut poszły media digitalowe, bidowalne. Ale także tradycyjne media są w pewnym zakresie kupowane własnoręcznie. Największe wyzwanie? Odpowiednie stawianie sobie benchmarków. Ceny, zasięgi, skuteczność to parametry zmienne w czasie. Do ich poprawnej analizy potrzebna jest silna mediowa wiedza. Dodajmy, że za tymi działaniami stoi silny, wywodzący się z rynku agencji, mediowec.

Podobną historię, choć przy nieco niższym procencie słyszeliśmy w innej firmie sektora FMCG – działającej globalnie w wielu sektorach. Długotrwały, ale sukcesywny proces budowania kompetencji inhousingowych zasadza się na mediach bidowalnych. Te tradycyjne nadal są w agencji, ale proces “domowienia” postępuje. I nawet jeśli marketer widzi pojedyncze nieefektywności, miejsca, które powinny nadal być w agencji, to są one kosztem wliczonym w naukę. Koszt budowania własnej eksperckości.

Inne historie – duża firma farmaceutyczna kupująca przez agencję jedynie TV pozostałe media ogarnia własnym sumptem. Dokładnie tak samo działa jeden z graczy na rynku suplementów diety. “Wszystko poza TV kupuję sam” – słyszeliśmy kilkukrotnie. Ta unikalna rola telewizji przewija się wielokrotnie w naszych rozmowach.

Niemalże cały inhousing to także domena platform sprzedażowych. W sprawdzonych przez nas przypadkach agencja odpowiada za zaledwie kilkanaście – do małych kilkudziesięciu procent wydatków reklamowych. Wszystko co bidowalne e-commerce zazwyczaj skupia u siebie.

Telewizja to nie digital

Ta specyficzna rola telewizji w obiegu agencyjnym, a nie inhousowym przewinęła nam się wiele razy. Na samym wstępie napisaliśmy (i założyliśmy), że otwarte, klastrowe polityki handlowe powinny inkubować własny zakup TV przez marketera. W uproszczeniu – skoro inni, przy tych samych wydatkach (deklaracjach) mają te same warunki kosztowe, to po co mi agencja? TVN eksperymentował nawet z wewnętrznym domem mediowym, a działy obsługujące bezpośrednich klientów to absolutny standard w każdej z dużych telewizji. Barierą, jak mówią rozmówcy, nawet nie jest koszt zakupu badań od Nielsena. Jest nią ryzyko.

Ryzyko, bo każda kampania to szereg wskaźników mediowych – od GRP i zasięgu po tygodniowe wagi intensywności czy tygodniowe zasięgi. Do tego specyfika wielu kampanii (krótkie, przerywane, w specyficzne dni, zlecane na ostatnią chwilę, itd.) – pole do dopłat, opłat i podwyżek z którymi najwyraźniej lepiej radzą sobie agencje. Dodajmy do tego psuedobiurokratyczną zawiłość procesów kolaudacji, deklaracji, poddeklaracji, innych -acji. A także dopłat, opłat technicznych… Ciągle jest to świat zupełnie inny od prostego “click-and-go” oferowanego przez big-techy. Być może wraz z rozwinięciem systemów do samodzielnego zakupu oferowanych przez kolejne telewizje na zachodzie (USA, UK…) ten obraz się zmieni. Dziś jednak wciąż to rzeczywistość, w której lwi udział mają agencje.

W spirali budowania efektywności

Wielokrotnie słyszeliśmy o inhousingu jako o procesie – procesie przejmowania kompetencji przez marketera. Zdarza się więc (być może nawet często), że nakłada się na niego i promieniuje aktualna umowa z agencją. I tak, mimo iż regionalny klient chciałby inhousować zakup TV, ten jednak regionalnie powierzony jest agencji, która gwarantując atrakcyjne koszty, nie może pozwolić sobie na to, żeby jeden rynek, np. Polska, był kupowany bezpośrednio przez marketera. Nie na to się umawiali. Nawet jeśli lokalny zakup w Polsce (lub innym kraju) dałby lepsze efekty to jednak korzyść z regionalnego dealu przeważa ten punktowy efekt.

Z karuzeli można też wypaść

Jeśli po tych kilku akapitach rysuje się Wam obraz rosnącego inhousingu, to musimy dołożyć “ALE”. Bo słyszeliśmy też inne historie, o doświadczeniach marekterów, którzy inhousing zaczęli w ścisłej współpracy z agencją przed dekadą, kiedy ten kierunek nie był jeszcze modny. Przenieśli część kompetencji i tak zostali – na podobnym procencie od dekady. Są też tacy, którzy wracają do agencji. Jedna z tych historii dotyczy klienta, któremu biznes sukcesywnie rośnie, a wraz z tym, rośnie rola tradycyjnych mediów. I wraz z tymi lokalnymi, tradycyjnymi mediami wzrosła też ostatnio rola agencji.

Historii usłyszeliśmy wiele. Nie było w nich dominującego modelu.

Czyli jaki procent w inhousingu?

Inhousing w “stanie czystym” to zakup i fakturowanie mediów przez marketerów. Rzeczywistość jest jednak bardziej skomplikowana. W naszych rozmowach zidentyfikowaliśmy:

- zakup przez marektera i fakturowanie przez marketera (inhouse)

- zakup przez agencję i fakturowanie przez agencję (klasyczny model agencyjny)

- zakup przez agencję, ale fakturowanie przez marketera – np w sytuacji zakupu z konta reklamowego Google Ads reklamodawcy (nie inhouse, ale nie widać w bilingach agencji)

- zakup przez marketera, ale fakturowanie agencji – szczególnie na początku procesu inhouse (inhouse, ale taki nie do końca)

- zakup przez polski oddział, fakturowanie przez zagraniczny oddział/centralę

Który model dominuje? Żaden. Historie przez nas usłyszane co prawda najczęściej mówiły o dwóch pierwszych przypadkach, ale spektrum rozwiązań jest duże. Nie przybliża nas to do ustalenia “faktycznego odsetka inhouse’u w Polsce”, a my nie pokusimy się po tych eksperckich wywiadach odpowiedzieć na pytanie “który model dominuje?”.

AI i… inhousing zabierze mediowcom pracę?

Na zakończenie jeszcze jeden wątek. Wydaje się, że agencje nauczyły się żyć w dynamicznym świecie inhousingu. Budowanie hubów to jeden ze sposobów na walkę biznesową efektywność. A ludzie?

Wielokrotnie wątek HR-owy przewija się w naszych rozmowach. Często transfer kompetencji mediowych łączył się z transferem pracownika agencji do marketera. I jak usłyszeliśmy od jednego z nich, dobrzy mediowcy nie muszą się bać o pracę. Popyt na ich kompetencje i wiedzę po stronie marketerów jest wysoki i nieprędko spadnie. Transfer wiedzy z agencji do marketera to raczej nie skończony proces, tylko przepływ wymagający zasilania aktualną wiedzą.

Ale musimy dodać tym czytelnikom, którzy zrobili właśnie “ufff”, że poza ich oczywistymi kompetencjami mediowymi, które są i będą poszukiwane, nasi marketerzy mówili o pewnych brakach. Nie każdy mediowiec wychodzący z agencji ma wystarczające kompetencje… biznesowe. Patrzenie na wynik sprzedażowy, a nie na GRP-sy, na marżę, nie na CPM-y, na market share, a nie na SHR-y dostawców… to perspektywa, której pracownikom agencji, według części naszych reklamowych rozmówców, brakuje.

Zakończenie jakiego nie planowaliśmy

Od samego początku naszym pytaniom do marketerów przyświecał jeden nadrzędny cel – próba oszacowania procentowego udziału inhousingu na polskim rynku reklamy. Różnice między marketerami w obrębie jednej kategorii i rozpiętość podejść szybko zweryfikowały ten pierwotny plan. Wyliczanka rozpada się kiedy do zero-jedynkowego podejścia dodamy koloryt fakturowania. Czasami – paradoksalnie – inhousing fakturowany jest przez agencję. Czasami mimo, że faktury wystawiane są na marketera, to agencja pracuje od A do Z nad kampanią. Z pewnością możemy powiedzieć, że temat “grzeje” polskich CMO-sów. Nieraz słyszeliśmy pytanie “a konkurencja to robi więcej samodzielnie niż my?”, ale słyszeliśmy też głosy “być może sami robimy za dużo…”. Obok inhouso-entuzjastów spotkaliśmy inhouso-sceptyków, a najwięcej – inhouso-realistów, którzy do samodzielnego zakupu mediów podchodzili z dużą pokorą.

Z pewnością też możemy powiedzieć, że inhousing szybciej rozwija się tam, gdzie CMO wywodzi się z agencji mediowej.

Z pewnością możemy powiedzieć, że na mediowców jest popyt (z gwiazdką – tych zakochanych w biznesie, a nie CPM-ach).

Z pewnością prostota i duża niezawodność narzędzi zakupowych big-techów agencjom nie pomaga. Podobnie jak edukacja big-techów, świadczona marketerom szeroko, i to nie tylko CMO-som oraz brand managerom, ale nawet dyrektorom finansowym w korporacjach.

Być może znaczenie stopnia skomplikowania zakupu telewizji jest dziś przez agencję niedoceniane. I być może telewizyjny self-buy, z uwagi na to znaczenie – może pogorszyć sytuację agencji.

LinkedIn kontra rzeczywistość

I na koniec jedna rzecz, której nie usłyszeliśmy. Mimo, że temat inhousingu jest mocno suflowany przez zewnętrznych doradców żyjących z transferowania zakupów od agencji do reklamodawcy, to gromada speców, z którymi mieliśmy przyjemność rozmawiać, w zasadzie o nich nie wspomina. Jeśli już słyszeliśmy o firmie pomagającej ustawić inhouse, najczęściej była to… agencja mediowa. W zbadanej przez nas “próbce” rola zewnętrznych konsultantów okazała się marginalna.

Co dalej? Bardzo jesteśmy ciekawi wyników agencji za 2025 rok. Pomoże nam to ustalić czy 2024 był aberracją czy początkiem systemowej zmiany.

Wątek inhousingu za chwilę pogłębimy serią wywiadów z marketerami. A temat na pewno wybrzmi także na konferencji VideoWars by ScreenLovers 17 listopada. Stay tuned!