Niedobór czasów, cięcie zleceń, galopująca inflacja i TV buyerzy jako krytycznej wagi specjaliści w agencjach mediowych. Déjà vu z 2008 roku? Nie, rzeczywistość AD 2021. Komentują ją dziś dla nas marketerzy i agencje, których problem dotyka.

Polska nie jest jedynym rynkiem, na którym obserwujemy zwyżkę zainteresowania linearną TV. Odbicie telewizji (i oczywiście digitalu) jako ogólnoświatowy trend wpływający na poprawę przychodów największych holdingów reklamowych – Interpublic, WPP, Publicisu, zauważał ostatnio m.in. Ian Whittaker, wieloletni analityk rynku, w podsumowaniu dla „Campaign”.

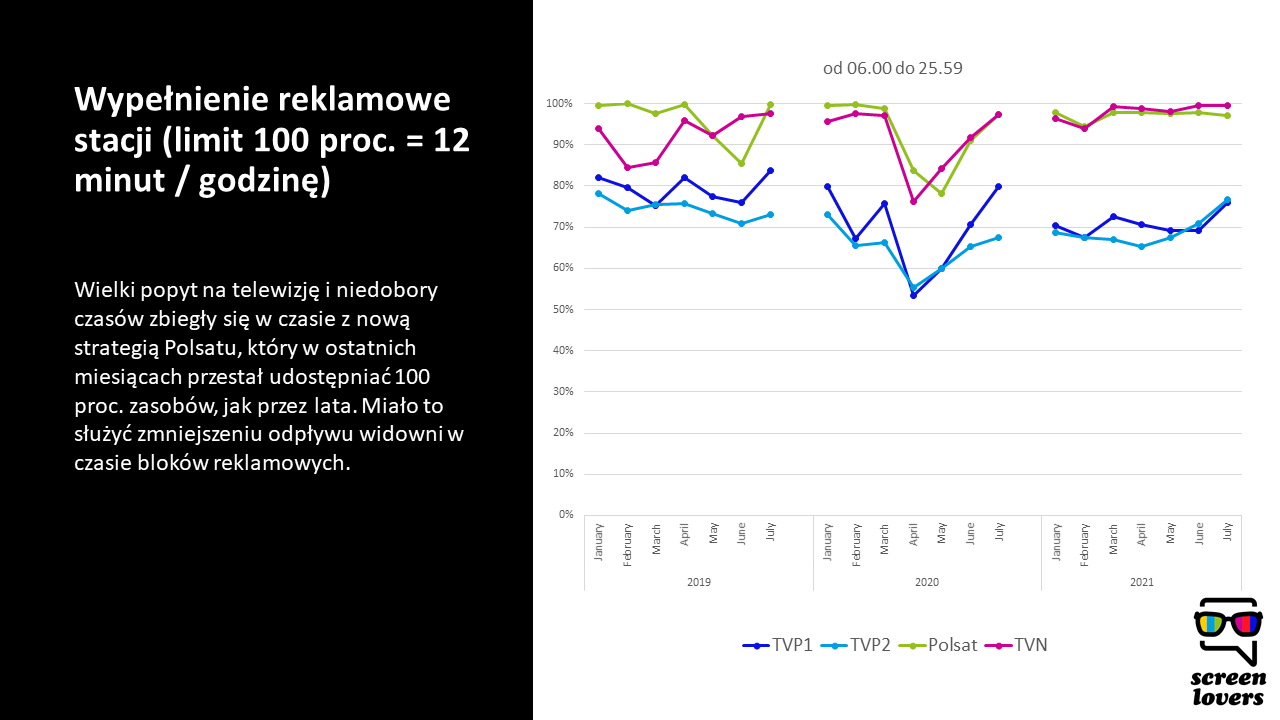

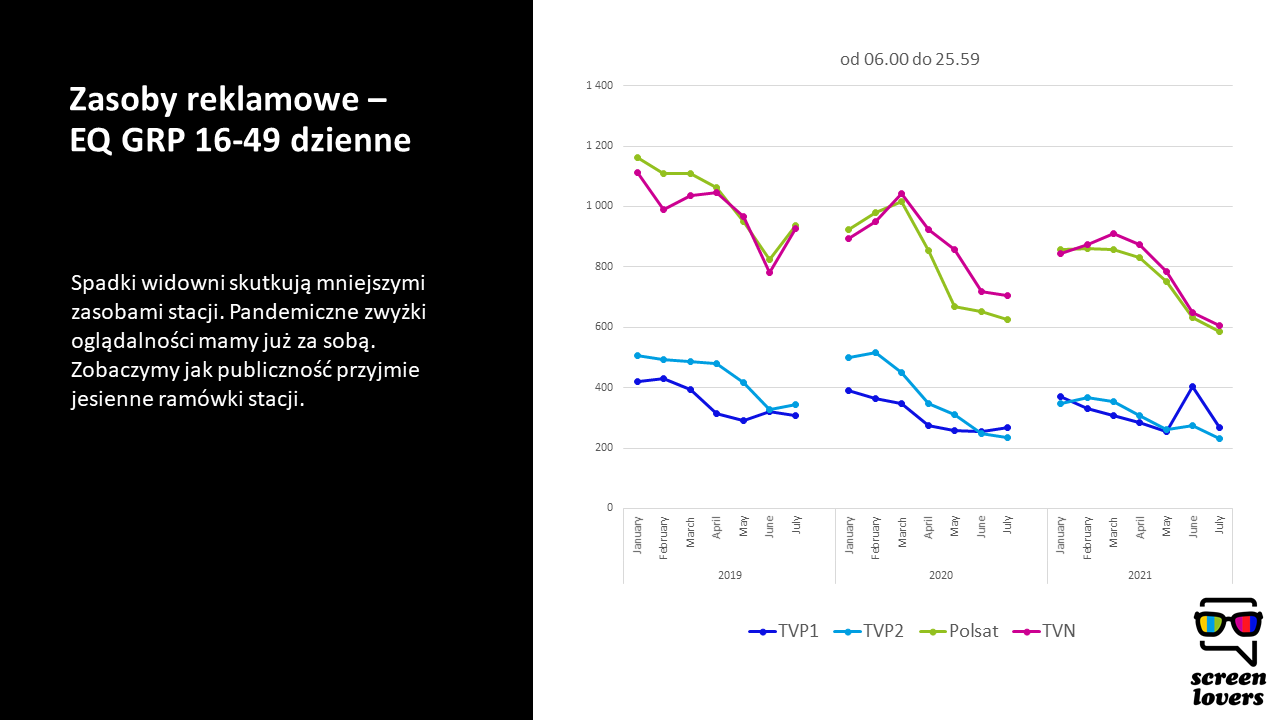

Ten fenomen popularności telewizji, którą spieszą się kochać reklamodawcy, zastanawia. Bo przecież wraz ze spadkami zasięgu TV wytraca stopniowo swój kluczowy benefit. A do tego jest sporo droższa – spadającą oglądalność przekładającą się na mniejszą dostępność zasobów nadawcy próbują przecież niwelować podwyżkami. Niemałymi. W samym tylko Polsacie ceny cennikowe w czerwcu i lipcu podwoiły się względem ostatniego „normalnego” roku – 2019 (zastrzegamy tu, że nie znamy rabatów i finalnych kosztów netto). A i tak nie wydaje się, by to ostudziło dziki popyt.

Relamodawców nie odstrasza niedostępność pakietów, które w polskiej TV można zaplanować ewentualnie nocą. Od wiosny niemal wszystkie najatrakcyjniejsze czasy rozchodzą się w zakupie cennikowym, przy którym to kupujący biorą na siebie ryzyko słabych oglądalności. I biorą bardzo chętnie, mimo spadającej widowni.

Polsat wciąga OOH

Zobaczymy jak wpłynie na sytuację decyzja Polsatu, który właśnie ogłosił, że w rozliczeniach kampanii już od września uwzględni czas oglądania TV poza domem. To dane z pomiaru Gemiusa, które Nielsen będzie dołączał do swoich danych telemetrycznych – projekt fuzji danych sfinansował właśnie Polsat Media. Dla rynku decyzja spółki przynosi niemałe zaskoczenie – bo oto za dokładnie ten sam produkt co zawsze (oglądalność się przecież cudownie nie rozmnaża, to tylko dane są poszerzone o nieobecny w nich dotąd element oglądania poza domem) reklamodawcy będą musieli dodatkowo zapłacić. Odwracając tę tezę można oczywiście powiedzieć, że przestaną dostawać za darmo nieraportowaną dotąd oglądalność. Trudno przewidzieć jak długoterminowo przełoży się to na ich apetyt na telewizję oraz – co zrobią zaskoczeni decyzją konkurenta TVN oraz Telewizja Polska.

HR w opałach

Aktualny kryzys zakupowy w TV odbija się czkawką także w agencyjnych HR-ach. W Polsce gorączce zakupowej towarzyszy wzrost zainteresowania TV buyerami, którzy są dziś niemal równie pożądani co specjaliści od programmatic. A pozyskać ich niełatwo, podobnie jak wykształcić nowych – telewizja nie ma bowiem wizerunku medium z potencjałem, sam TV buying nie wydaje się szczególnie pasjonującą dziedziną, tak więc nowy mediowy narybek nie pcha się do kariery konkretnie w obrębie telewizji.

Na 4 slajdach zobaczcie to o czym piszemy wyżej (to ściągawka dla wzrokowców), a potem już poznacie opinie naszych dzisiejszych gości.

Źródło wszystkich danych to oczywiście Nielsen. A teraz przejdźmy już do opini ekspertów;)

Tomasz Stanek, head of media & digital w Reckitt

1. ScreenLovers: W linearnej telewizji ilość produktu maleje, ceny rosną, a popyt ciągle jest wysoki. O czym to świadczy? Siła telewizji, taniość tego medium, brak sensownych alternatyw, przyzwyczajenia marketerów i agencji, chwilowe odreagowywanie pandemii i wykorzystywanie okna lockdownego, a może widzisz jeszcze inne powody kryzysu zakupowego?

Tomasz Stanek: Telewizja wciąż jest medium, które w wielu aspektach zachowuje dominującą pozycję, przede wszystkim pod względem kosztów dotarcia. Przy masowych produktach skierowanych do szerokich grup docelowych wideo w sieci jest wyraźnie droższe. W Polsce ta dysproporcja jest wyjątkowo wyraźna, co wynika z relatywnie niskiego CPP, szczególnie w miesiącach wakacyjnych. Jeśli dodamy do tego spadającą oglądalność, niestabilną koniunkturę, tak mocno zachwianą przez Covid-19, odbicie po ostatnich lockdownach i realne ryzyko nadejścia czwartej fali, obecny popyt na zakup czasu reklamowego nie powinien być zaskoczeniem.

2. Jakie są Twoje przewidywania na jesień? Kontynuacja, pogorszenie aktualnej sytuacji, a może uspokojenie?

Moja perspektywa jest mocno zawężona, to pytanie skierowałbym do przedstawicieli domów mediowych, którzy łatwo mogą przeliczyć planowane budżety swoich klientów i porównać je do poprzednich lat. Wiele będzie zależało od rozwoju sytuacji związanej z pandemią, ale pomijając ten czynnik zakładałbym, że o ile problem zmniejszy się w kolejnych miesiącach wraz ze wzrostami CPP, to zjawisko redukcji zamówień może nam towarzyszyć co najmniej do końca roku.

3. Czy podobny popyt (gwałtownie rosnący) i sytuację cenową (dwucyfrowa inflacja) da się zauważyć w innych mediach, jak YT, wideo online, radio?

Rosnąca inflacja w Polsce wydaje się narzucać taki kierunek w ofertach dostawców innych mediów, zarówno lokalnych, jak i globalnych. Trudno mi jednak przedstawić konkretną opinię, szczególnie w przypadku digitalu, gdzie coraz większą rolę mają biddable media, przez co znacznie trudniej jest wyłapywać oraz przewidywać trendy zmian kosztów.

4. Jaki scenariusz dotyczący rynku reklamy TV zakładacie na najbliższe 3-5 lat:

a) nic się nie zmieni (czytaj: spadki ATV + inflacja + cięcie zleceń)

b) dojdzie do dużych podwyżek, czyniących z TV medium bardziej premium

c) nadawcy zaczną inteligentniej sprzedawać swoje zasoby i postawią np. na addressable TV.

d) inny – jaki?

W książce Jona Spoelstry’ego, wieloletniego dyrektora kilku klubów NBA, zapoznałem się z ciekawą teorią dotyczącą organizacji eventów sportowych – jeśli wyprzedałaś wszystkie bilety to znaczy, że cena była za niska. Idealny poziom sprzedaży nie powinien dochodzić do 100% wskazując optymalną, przynajmniej z punktu widzenia sprzedającego, relację podaży do popytu. Zapewne można byłoby to przełożyć na sytuację w telewizji i za walutę przyjąć inventory stacji – wnioski narzucają się same.

Oczywiście nie można się sugerować wyłącznie poziomem sprzedaży w wakacje, dlatego najbliższe miesiące zapewne zdeterminują kierunek zmian w politykach handlowych na 2022 rok. Mam wrażenie, że nadawcy mieli narzucającą się wręcz możliwość podniesienia cen już od kilku lat. Dzisiaj powszechna presja marketerów na zwiększanie udziałów digitalu w wydatkach reklamowych, rozwój e-commerce, dążenie do bezpośredniej konwersji i precyzyjnego szacowania ROI ułatwia decyzję odchodzenia od telewizji, szczególnie przy istotnym wzroście jej kosztów. Stawiałbym na mieszankę scenariuszy z Twojego pytania, czyli ewolucję uwzględniającą zauważalny, ale nie rewolucyjny wzrost cen i rozwój technologii adressable tv.

Maciej Kita, Chief Investment Officer w Havas Media Group Poland:

1. ScreenLovers: W linearnej telewizji ilość produktu maleje, ceny rosną, a popyt ciągle jest wysoki. O czym to świadczy? Siła telewizji, taniość tego medium, brak sensownych alternatyw, przyzwyczajenia marketerów i agencji, chwilowe odreagowywanie pandemii i wykorzystywanie okna lockdownego, a może widzisz jeszcze inne powody kryzysu zakupowego?

Maciej Kita: Niewątpliwie telewizja to wciąż bardzo silne medium, które daje możliwość budowy ogromnego zasięgu przy niskim koszcie. Są alternatywy, ale często droższe i nie tak skuteczne. Więc tu nie ma mowy o żadnej rewolucji, reklamodawcy nie mogą po prostu zrezygnować z telewizji. Rynek się zmienia, ale to raczej ewolucja, krok po kroku, a raczej po kroczku. Są czynniki, które powodują, że część budżetów płynie w inne miejsca. Młode grupy często rezygnują wręcz całkowicie z TV, niższe są niż w latach przed COVID inwestycje w ramówki, bardzo ciepły lipiec powoduje naturalne spadki oglądalności, zmiany w panelu wypłaszczają konwersje itd. Z drugiej strony mamy starzejące się społeczeństwo i coraz więcej produktów dla zamożnych, często już nieco nieco starszych konsumentów. Żonglowanie budżetami pomiędzy falami pandemii też może powodować chwilowe wzrosty budżetów itd. Te czynniki często się ze sobą znoszą. Ich suma powoduje jednak wysoki popyt na czas w TV i to się raczej szybko nie zmieni.

2. Jakie są Twoje przewidywania na jesień? Kontynuacja, pogorszenie aktualnej sytuacji, a może uspokojenie?

Sytuacja jest oczywiście dość trudna do przewidzenia z uwagi na kolejne fale COVID oraz sporą niepewność na rynku. Czy warto inwestować w ramówki, jak dużo, jak klienci będą reagować? Na te pytania trudno jednoznacznie odpowiedzieć, dlatego spodziewam się, że budżety będą powoli rosnąć, ale bardzo różnie to będzie wyglądać w podziale na kategorie. Pojawią się chwilowe problemy z zasobami w stacjach, szczególnie w momentach takich jak Black Friday czy przed Świętami Bożego Narodzenia. Jednak myślę, że jesień znów przyniesie wyższe oglądalności i stacje będą w stanie w dużej mierze sprostać popytowi. Pojawi się lekka nadwyżka budżetów, ale myślę, że relacja podaży i popytu ustabilizuje się nieco i problemy z realizacją kampanii nie będą aż tak duże jak w lecie.

3. Czy podobny popyt (gwałtownie rosnący) i sytuację cenową (dwucyfrowa inflacja) da się zauważyć w innych mediach, jak YT, wideo online, radio?

Inne media drożeją nieco szybciej, ale nie jest to duża różnica, nie ma na dziś inflacji dwucyfrowych, poza jakimiś incydentalnymi przypadkami. Szybciej oczywiście rosną ceny tam gdzie popyt, napędzony covidową sytuacją, rośnie najbardziej. Więc w przypadku wideo będzie to wysoko jednocyfrowa podwyżka, a w pozostałych mediach raczej niska jednocyfrowa, z telewizją gdzieś pośrodku stawki. Popyt na wideo online szybko rośnie, ale rośnie też nieustannie podaż, więc reklamodawcy mają coraz większe możliwości – nowe serwisy, formaty itd. Czas poświęcony na konsumpcję AVOD wzrósł w 2020 r. o blisko 30 proc. Wydaje się więc, że wydawcy i twórcy, są dziś w stanie sprostać popytowi w środowisku online.

4. Jaki scenariusz dotyczący rynku reklamy TV zakładacie na najbliższe 3-5 lat:

a) nic się nie zmieni (czytaj: spadki ATV + inflacja + cięcie zleceń)

b) dojdzie do dużych podwyżek, czyniących z TV medium bardziej premium

c) nadawcy zaczną inteligentniej sprzedawać swoje zasoby i postawią np. na addressable TV.

d) inny – jaki?

Nie spodziewam się żadnej rewolucji, przewiduję raczej stopniowe zmiany jak do tej pory. Dalej będziemy obserwowali momenty przewagi popytu nad podażą. Stacje telewizyjne zapewne będą się starały podnieść ceny, jednak nie sądzę, by doszło do jakichś rewolucyjnych podwyżek. Szczególnie że funkcjonuje mechanizm reagowania na sytuację w postaci ustalanych z miesiąca na miesiąc cen cennikowych. Udział cennika i pakietu w przypadku dużych stacji jest sposobem na przynajmniej częściowe zabezpieczenie interesów obu stron. Oczywiście rynek idzie w kierunku bardziej efektywnej sprzedaży, w postaci chociażby addresable tv. Przewiduję, że w perspektywie 3-5 lat będzie ono generowało najwyżej kilka proc. telewizyjnych obrotów. Tak więc zdecydowanie obstawiam, że czeka nas powolna ewolucja.

Aleksander Glezman, media manager Hasco-Lek

1. ScreenLovers: W linearnej telewizji ilość produktu maleje, ceny rosną, a popyt ciągle jest wysoki. O czym to świadczy? Siła telewizji, taniość tego medium, brak sensownych alternatyw, przyzwyczajenia marketerów i agencji, chwilowe odreagowywanie pandemii i wykorzystywanie okna lockdownego, a może widzisz jeszcze inne powody kryzysu zakupowego?

Aleksander Glezman: Marketerzy w wielu kategoriach ciągle widzą pozytywny wpływ TV na swój biznes. Jeśli dodamy do tego fakt, że reklama TV w Polsce jest nadal relatywnie tania a gospodarka odreagowuje 2020r to nie powinno nikogo dziwić, że firmy planują w tym roku wysokie budżety telewizyjne i nie zawahają się ich użyć. Jednak wzrosty oglądalności będące „efektem covidowym” to już przeszłość i różnica między podażą a popytem na czas reklamowy ciągle się zwiększa. Efekt to galopująca inflacja na rynku TV.

2. Jakie są Twoje przewidywania na jesień? Kontynuacja, pogorszenie aktualnej sytuacji, a może uspokojenie?

Jesienią raczej niewiele się zmieni. Wszyscy będą dążyli do wydania swoich (niemałych) budżetów reklamowych. Mimo widma kolejnej fali C-19 wątpię w powszechny lockdown, który ponownie zwiększyłby oglądalności. Więc ceny w 2021 r. będą rosły. A później? Wydaje się, że powinniśmy obserwować stały długookresowy trend wzrostu cen w TV będących efektem wysokiego popytu i coraz niższej podaży czasu reklamowego. Niestety obecna sytuacja przypomina mi też jednak rok 2007/8 kiedy ceny również dynamicznie rosły, a kilka miesięcy później mieliśmy globalny kryzys i rynek się załamał. Taki scenariusz również wydaje się realny.

3. Czy podobny popyt (gwałtownie rosnący) i sytuację cenową (dwucyfrowa inflacja) da się zauważyć w innych mediach (YT, wideo online, radio)?

Generalnie nie obserwujemy wzrostu cen w pozostałych mediach. Wydaje się, żę inventory w digital jeszcze się nie wyczerpuje, może za wyjątkiem okresu listopad – grudzień kiedy mamy do czynienia z kumulacją wydarzeń – black Friday, cyber Monday i Świąt.

4. Jaki scenariusz dotyczący rynku reklamy TV zakładacie na najbliższe 3-5 lat:

a) nic się nie zmieni (czytaj: spadki ATV + inflacja + cięcie zleceń)

b) dojdzie do dużych podwyżek, czyniących z TV medium bardziej premium

c) nadawcy zaczną inteligentniej sprzedawać swoje zasoby i postawią np. na addressable TV.

d) inny – jaki?

Chcę być optymistą i w dłuższej perspektywie stawiam na scenariusz C. Jeśli jednak czeka nas kryzys to żadna z powyższych opcji nam w ciągu kilku lat nie grozi.

Bartosz Sieradzki, Investment Director w Publicis Groupe

1. ScreenLovers: W linearnej telewizji ilość produktu maleje, ceny rosną, a popyt ciągle jest wysoki. O czym to świadczy? Siła telewizji, taniość tego medium, brak sensownych alternatyw, przyzwyczajenia marketerów i agencji, chwilowe odreagowywanie pandemii i wykorzystywanie okna lockdownego, a może widzisz jeszcze inne powody kryzysu zakupowego?

Bartosz Sieradzki: Spadek oglądalności TV jest faktem. Musimy pamiętać, ze w zeszłym roku w okresie lock-downu mieliśmy do czynienia ze wzrostem jej oglądalności wywołanym zamknięciem w domach. Obecnie więc obserwujemy spadek z bardzo wysokiej bazy. Porównując dane 2021 do roku 2019, spadki w okresie pierwszego półrocza są jednocyfrowe (1-7 proc.). Istotną zmianę ATV powyżej 11 proc. przynosi dopiero lipiec, a jest to także miesiąc, w którym dodatkowo powiększony został panel telemetryczny. Musimy także pamiętać, że największy wpływ na taki obraz TV ma młodsza część widowni. W grupach 4 – 35 spadki w stosunku do 2019 r. przekraczają nawet 15 proc., za to grupy 55+ odnotowują nawet wydłużony czas oglądania. TV w Polsce niezmiennie pozostaje najtańszym z zasięgowych mediów dla szerokich, a szczególnie starszych grup celowych. To z pewnością ma wpływ na jej atrakcyjność dla marketerów.

2. Jakie są Twoje przewidywania na jesień? Kontynuacja, pogorszenie aktualnej sytuacji, a może uspokojenie?

Sądzę, że w okresie jesiennym możemy spodziewać się dalszych wzrostów ceny związanych z popytem przekraczającym podaż. Sytuacja powinna być zbliżona do okresu maj-czerwiec, czyli z jednej strony inflacja cenników, z drugiej zaś mniejsze niż obserwowane w wakacje spadki ATV, dzięki planowanej przez stacje ramówce jesiennej.

3. Czy podobny popyt (gwałtownie rosnący) i sytuację cenową (dwucyfrowa inflacja) da się zauważyć w innych mediach (YT, wideo online, radio)?

Musimy pamiętać, że obecnie obserwowana dynamika inwestycji w II kwartale powinna być odnoszona do roku 2019, ze względu na drastyczne spadki inwestycji w roku 2020 wywołane lockdownem. W ostatnim kwartale odnotowaliśmy o blisko 5 proc. mniej GRP niż w okresie Q2’2019, budżety spotowe zaś zmniejszyły się o ok. 2,5 proc. Oczywiście na rynku nastąpiły znaczne przetasowania w udziałach poszczególnych graczy, na znaczeniu straciły najdroższe stacje TOP4, zyskały stacje DTT oraz pozostałe kanały cab-sat.

Wakacyjne problemy przełożyły się na sytuacje w innych mediach. Budżety które „nie zmieściły” się w TV trafiały do innych kanałów komunikacji. O ile z jednej strony możemy mówić o praktycznie nieograniczonym inventory reklamowym w segmencie online, to jednocześnie uwzględnienie założeń brand safety istotnie je ogranicza, nawet w tak dużym medium jakim jest YouTube. Podobną sytuację możemy obserwować w przypadku formatów premium na głównych stronach portali, które wyprzedają się w ekspresowym tempie. To wszystko wraz z wprowadzaną przez kolejnych dostawców polityką cenową powoduje systematyczny wzrost ceny również w tym medium.

4. Jaki scenariusz dotyczący rynku reklamy TV zakładacie na najbliższe 3-5 lat:

a) nic się nie zmieni (czytaj: spadki ATV + inflacja + cięcie zleceń)

b) dojdzie do dużych podwyżek, czyniących z TV medium bardziej premium

c) nadawcy zaczną inteligentniej sprzedawać swoje zasoby i postawią np. na addressable TV.

d) inny – jaki?

Najbliżej jest mi do odpowiedzi c. Głęboko wierze w chęć rozwoju rynku reklamy TV – widać już pierwsze przymiarki do realizowania kampanii w modelach „addressable”. Sądzę, że rozwój TV właśnie w stronę zapewnienia bardziej precyzyjnego dotarcia z reklamą, a także rozszerzanie pomiaru wideo, to przyszłość tego medium. Elementem koniecznym do tego jest szeroka współpraca i porozumienie pomiędzy nadawcami, marketerami i regulatorem. Liczę, że prace nad jednoźródłowym badaniem przyspieszą i w perspektywie 3-5 lat zobaczymy już gotowy produkt.