Przytłoczeni kolejnymi abonamentami? Zmęczeni wyborem? Nie wy (my) jedni. FAST, czyli dostępna za darmo i na żywo telewizja przez internet, robi furorę w Ameryce, gdzie we wrześniu w takim modelu działało blisko 1600 kanałów. Tym tropem może podążyć Europa, gdzie FAST dopiero rozwija skrzydła. Jeden z gorętszych akronimów 2022’ często przewijał się na scenie tegorocznego MIPCOM, gdzie zawitali przedstawiciele Pluto czy Roku, a po raz pierwszy o szeroką obecność zadbał Samsung TV Plus.

Pamiętacie, jak kilka lat temu wmawiano nam, że przyszłość wideo będzie płatna i „na życzenie”? Dziś zarówno twórcy pasywnie odbieranego Tik-Toka, jak i cały świat linearnego wideo, z wschodzącym FAST na czele, trzeźwi twórców owych prognoz.

FAST oznacza skrót od free-ad supported-streaming TV. Od AVOD, czyli wideo na życzenie również finansowanego reklamą, FAST różni głównie linearność, czyli oglądanie na żywo tego co zostanie nam zaserwowane przez twórców kanału.

W Stanach FAST robi zawrotną karierę – wg Variety we wrześniu nadawało w tym modelu blisko 1600 stacji, rynek z każdym miesiącem wita teraz kolejne projekty FAST.

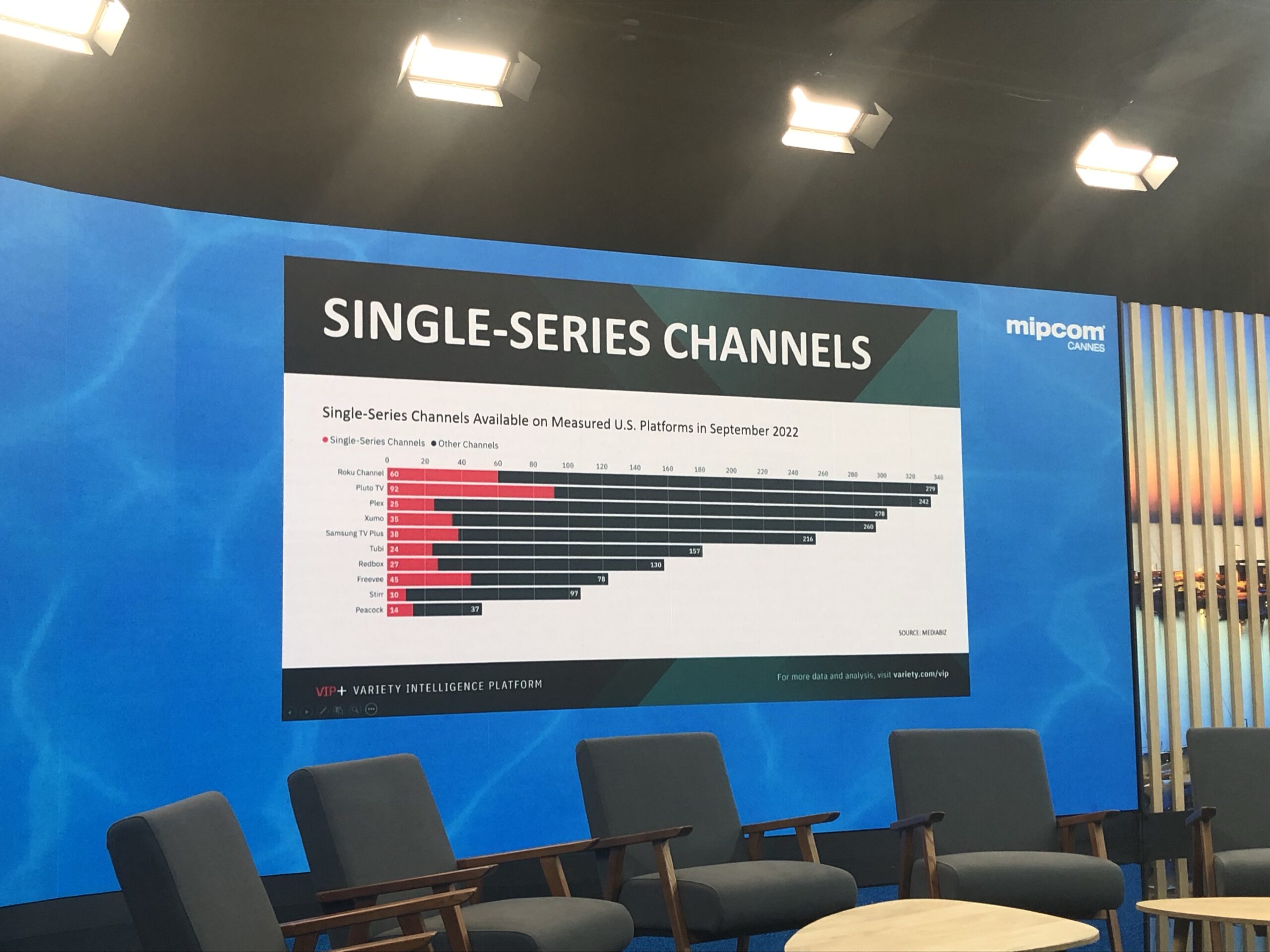

Sporo wśród nich to tzw. single-series channels, które kręcą się wokół jednego wątku: serialu czy postaci. W ramach Tubi np. działa stacja Gordona Ramseya czy kanał BayWatch (Słoneczny Patrol), Samsung TV Plus chwalił się z kolei w Cannes uruchomieniem we współpracy z Freemantle stacji Jamiego Oliviera.

W ślad za liczbą kanałów i widzów, idą pieniądze reklamowe, motor tego rynku. W 2022’ amerykański rynek reklamowy wokół FAST będzie wart niemal 4 mld dolarów (również rachunki Variety), by o kolejne pół miliarda zaokrąglić się w przyszłym roku. Dla porównania – linearna TV przyciąga w USA reklamowo 65 mld dolarów (dane GroupM) i w przeciwieństwie do FAST, w przyszłym roku odnotuje lekki odpływ budżetów.

O co więc chodzi w fenomenie FAST i czym czarują Amerykanów Roku, LG Channels+, Samsung TV Plus, Tubi (Fox) czy Xumo (Comcast)?

Przeładowani i biedniejsi

– Wracamy do linearnego doświadczenia, reklam i prostoty dla widza – mówił na MIPCOM Oliver Jollet, EVP & international general manager w Pluto, platformie OTT w 2019 r. przejętej przez Viacom, działającej dziś w ponad 30 krajach, z ponad 1 tys. kanałów FAST w portfolio.

– FAST to Tik-Tok telewizji: wygodne, uzależniające doświadczenie dla widza, który może przebierać w darmowych treściach – podkreślał z kolei Srinivasan KA, współtwórca Amagi, firmy technologicznej usprawniającej zakładanie kanałów FAST.

– Historię telewizji, która u zarania była darmowa, finansowana przez marketerów i zakładała oglądanie reklam w zamian za dostęp do programów przypominał też w Cannes Adam Lewison, chief content officer z Tubi (od 2020 r. część FOX), który wprawdzie przyszłość TV widzi streamowaną i na życzenie, ale biznesu FAST też się nie wyrzeka, mając w ofercie ponad 200 takich kanałów.

Ten renesans darmowych i łatwo dostępnych treści, niezmuszających do innych niż wybór kanału decyzji, bez wątpienia wiąże się m.in. z tzw. streaming fatigue. Jak podkreśliła firma 3-Vision podliczyła, że, by obejrzeć dziś 50 najlepszych amerykańskich filmów z ub.r. trzeba mieć kupiony dostęp do 11 różnych serwisów. Ten wybór zaczyna męczyć, a przecież dochodzą do tego wydatki. I w połączeniu z inflacją bez wątpienia wspiera to karierę darmowych, dostępnych w ramach Smart TV kanałów FAST.

Ostoja cord-cuttera

W Ameryce dynamika rozwoju FAST wiąże się tez z odpływem klientów płatnej telewizji. Cord-cutting, który nad Wisłem od lat pozostaje widmem, w Stanach zbiera krwawe żniwo wśród kablówek. Ponad 2/3 domostw, które mają już telewizory podłączone do sieci, odkrywają więc bogaty świat streamowanych kanałów, dostępnych w ramach aplikacji na ich domowych ekranach. Podsumowując ostatni kwartał 2021 r. (choć w kontekście FAST to już trochę historia…), Kantar mówił o niemal 1/5 amerykańskich domostw korzystających z tej oferty, duża część z widzów FAST rekrutowała się właśnie spośród amerykańskich cord-cutterów.

Nadzieja marketera

– Telewizyjni reklamodawcy szukają dużej, mierzalnej widowni – mówił Oliver Jollet z Pluto, który już w ub.r. zarobił na reklamach blisko 1 mld dolarów.

– Wysoka brand safety, rodzinne oglądanie, świetnie stargetowana geograficznie i demograficznie reklama w połączeniu z typowym dla tradycyjnej TV linearnym oglądaniem tworzą z FAST idealne środowisko dla marek – podkreślał Srinivasan KA z AMAGI.

Twórcy biznesów AVOD i FAST zwracali też uwagę na nieintruzywność, możliwości personalizacji, typowo telewizyjne„living-room experience”, ale znacznie większe bogactwo danych dla klienta reklamowego, podkreślając, że jeszcze kilka lat temu nie widzieli takiej otwartości marketerów na finansowanie streaming (zapewne lepiej jeszcze działała linearna TV). Zaznaczali też, że budowa oferty reklamowej w tym modelu nie jest trywialna. Zminimalizowanie ucieczki widzów w czasie bloków reklamowych nie leży tu w niczyim interesie.

To nie lumpeks

Powtórkowe, zapętlone starocie? Na razie kanały FAST mają postrzeganie jako recyklingowe platformy nadawców czy producentów. Niesłusznie – twierdzą managerowie z tego rynku.

4-stopniową ewolucję tego rynku opisał Collin Petrie-Norris, CEO Xumo, przejętego w 2020 r. przez Comcast (właściciela np. NBC czy Peacock). Zaczęło się od składanek tzw. shortów, np. Buzzfeed. Następnie do FAST wkroczyły newsy na żywo – z ABC czy NBC. Potem długie treści, seriale, filmy telewizyjne. I wreszcie, w ostatnim, obserwowanym dziś czwartym etapie pojawiają pierwsze FAST-originalsy, czyli własne produkcje kanałów FAST – wyliczał Collin Petrie-Norris. W tę stronę zmierza np. Freevee Amazonu, który promował w Cannes swoje oryginalne seriale.

FAST w szerszym biznesie

Całe platformy FAST lub przynajmniej kanały w tym modelu tworzą dziś nadawcy, którzy poza nimi mają też własne serwisy BVOD, linearne i płatne stacje, a więc kilka nóg biznesu, w kontekście których FAST można by podejrzewać o kanibalizację.

– Kanibalizacja to toksyczna idea na rynku TV. My musimy dobrze obsłużyć naszego widza. Nie mogłoby nas nie być w świecie FAST – mówiła w Cannes Beth Anderson, globalna szefowa biznesu FAST w BBC Studios. A czemu w uruchamianiu streamowanych kanałów na żywo, jak BBC Food, Dr Who czy BBC Home and Garden nie widzi zagrożenia dla innych biznesów BBC?

– Po pierwsze ludzie oglądają coraz więcej, nawet jeśli niekoniecznie w zwykłej telewizji. W świecie FAST widzowie niekiedy odnajdują treści, za które w innej formie chętniej zapłacą. Np. w darmowym Britbox Mysteries Channel odnajdują kawałek tego, za co później zapłacą w ramach abonamentu VOD w tradycyjnym Britbox. Nie należy być nadopiekuńczym wobec treści – tłumaczyła managerka BBC.

Agregatorzy kontra kanały, czyli deja vu z Pay TV

Jak już pokazywaliśmy, rynek platform FAST, choć jeszcze stosunkowo rozdrobniony, ma już kilku tuzów, którzy choćby z racji posiadanych zasobów (sprzęt – telewizory), zaczynają w świecie FAST mocno się rozpychać. Mowa choćby o Samsung TV Plus czy LG.

– 2-3 lata temu to platformy wyciągały ręce po kanały. Dziś to ty musisz je przekonać, że jesteś im potrzebny. Mając 100 czy 200 kanałów, a do tego tworząc własne, konkurencyjne, są dziś już w innej pozycji wobec właścicieli treści – podkreślał Valerio Motti, VP Fast Channels we Freemantle, światowej firmie producenckiej.

Przykładów nie trzeba szukać daleko – to choćby Samsung TV i jego inwestycje we własne kanały, jak choćby wspomniana już stacja Jamiego Oliviera, stworzona zresztą we współpracy z Freemantle.

Wciąż jednak uruchomienie kanału FAST to znacznie mniejsza inwestycja niż wystartowanie z kanałem w dystrybucji kablowej, satelitarnej, nie mówiąc o modelu free-to-air.

– FAST zdemokratyzował dystrybucję, to przestrzeń nie tylko dla krezusów- podkreślał Valerio Motti.

Strategię platform też nietrudno zrozumieć – po ilościowym boomie, który doprowadził do 1,6 tys. kanałów FAST w amerykańskiej przestrzeni streamingowej, widzowie mogą mieć już problem z docieraniem do pożądanych treści. Jak mówił Mark Garner, executive vice president w A+E (nadawca ma silną pozycję w amerykańskim FAST) przeciętny widz ogląda średnio tylko ok. 17 stacji.

Współpracują dziś one z platformami na bazie dwóch podstawowych modeli – udziału w przychodach (oddajesz treść, platforma sprzedaje wokół niej reklamy i odpada umówiony %) lub udział w zasobach (kanał sam sprzedaje reklamy w umówionym odsetku czasu reklamowego).

Co z tą Polską, czyli Europa kontra łatwiejsze rynki

Kariera FAST to jednak póki co przede wszystkim Ameryka. Czy to możliwe, że ten trend zza oceanu nie rozwinie się na poważnie w Europie?

Ludzie wszędzie szukają dobrej rozrywki, kariera FAST nie ograniczy się do USA. Wielki apetyt na taką ofertę widać choćby w Ameryce Południowej – mówił Mark Garner z A+E. Na MIPCOM padał w jej kontekście choćby przykład Brazylii, gdzie kable cięte są dziś w zastraszającym tempie, a widzowie przestawiają się na darmowy streaming.

– Bez wątpienia są „łatwiejsze” kraje – przede wszystkim anglojęzyczne, gdzie przynajmniej częściowo można sklonować działające już w USA stacje – mówił w Cannes Valerio Motti. Przestrzegał jednak przed prostym opatrzeniem napisami (subtitles) treści i wystartowaniem klona na nieanglojęzycznym rynku. – Można to tanio przetłumaczyć, są dziś zasilane AI maszyny tłumaczące, działają nawet nieźle. Ale ludzie wyczuwają algorytm. To się nie ogląda – kwitował manager Freemantle.

Wyjściem jest więc wprowadzanie do FAST lokalnych treści albo np. porządny dubbing – ale stawki w tej kategorii są podobno zastraszające. Rozwijają się już rozwiązania dubbingowe na bazie sztucznej inteligencji, sprawdzają się podobno dobrze w przypadku newsów, ale już nie filmów. ‘Sztucznie inteligentny’ lektor nie wyczuwa póki co patosu czy ironii zaszytych w dialogach.

Poza samymi kwestiami technicznymi, spójrzmy też na specyfikę rynku. Sytuacji w Ameryce nie można łatwo przełożyć na europejskie, a szczególnie polskie realia. Średnia cena kablówki w Stanach to wciąż 4-6 krotność wartości bezreklamowych abonamentów w Netfliksie. W Polsce rachunek wypada znacznie korzystniej dla kablówek, które do tej pory właściwie nie doświadczyły nad Wisłą osławionego cord-cuttingu, a jeśli widzieliśmy śladowy odpływ to raczej za sprawą cyfryzacji naziemnej TV (uatrakcyjnienia oferty bezpłatnej) aniżeli konkurencji ze strony SVOD, jak to było w Stanach.

Czy zatem długo poczekamy na FAST nad Wisłą?

– Przyglądamy się Polsce, to bardzo ciekawy rynek – zapewnił nas Richard Jakeman, europejski szef rozwoju w Samsungu. W podobnym tonie odpowiedział globalny manager z Pluto. Jedynie Valerio Motti z Freemantle uznał, że to nie pora na Polskę – firma ma tu za mało lokalnych treści.

A jak przyszłość FAST widzą polscy managerowie z rynku TV? Wkrótce zapytamy o ich opinie 😊