Wiosną 2020 świat zawirował i niewiele branż wyszło z tych zawirowań w takiej formie jak rynek SVOD. Wydaje się, że także w Polsce C-19 przyniósł przełom w streamingu. Jeśli tak jak szacuje agencja badawcza Omdia, mamy już 4 mln domostw korzystających z subskrypcji VOD, mówimy już mainstreamowym segmencie, o zasięgu zbliżonym do rynku kablówek.

4 mln domostw – czyli blisko 30 proc. kraju, subskrybuje przynajmniej jeden serwis SVOD (Netflix, HBO Go, Player +, itd.) w ramach samodzielnej subskrypcji, szacuje Omdia. Średnia liczba serwisów na gospodarstwo sięga 1,45 – mniej niż w przypadku dojrzałych rynków, jak Niemcy czy UK. Większość Polaków kupuje tylko jeden serwis, a jak pokazywały wcześniejsze prezentowane przez nas statystyki – najczęściej Netflix.

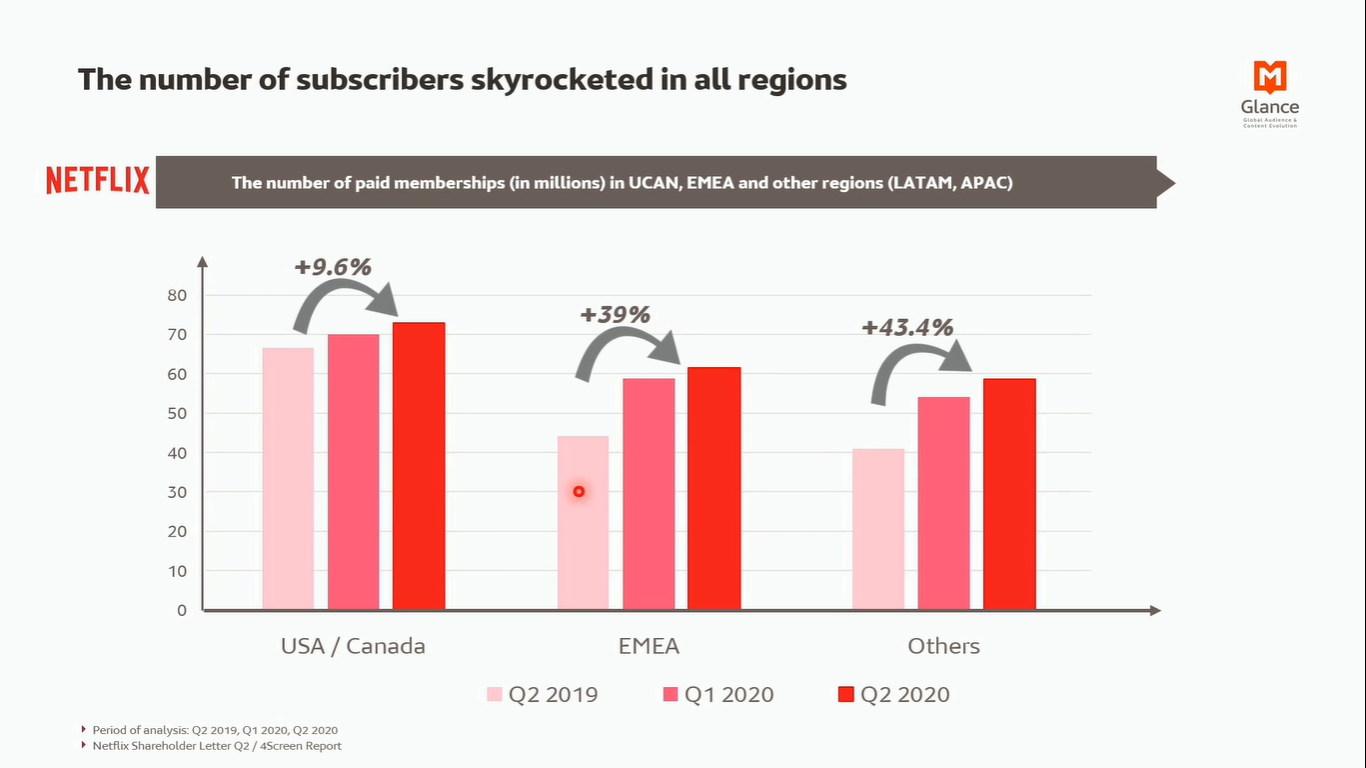

Sądząc po wzroście tego serwisu (raportowanym przez Ampere Analysis), można zakładać, że dla polskiego SVOD pandemia była większym bodźcem do wzrostu niż dla dojrzałych rynków wideo. Na wirtualnym MIPCOM w zasadzie wszystkie prezentacje firm analitycznych, od Mediametrie, przez Ampere po MIDIA Research i Omdia podkreślały doniosłość streamingowej rewolucji.

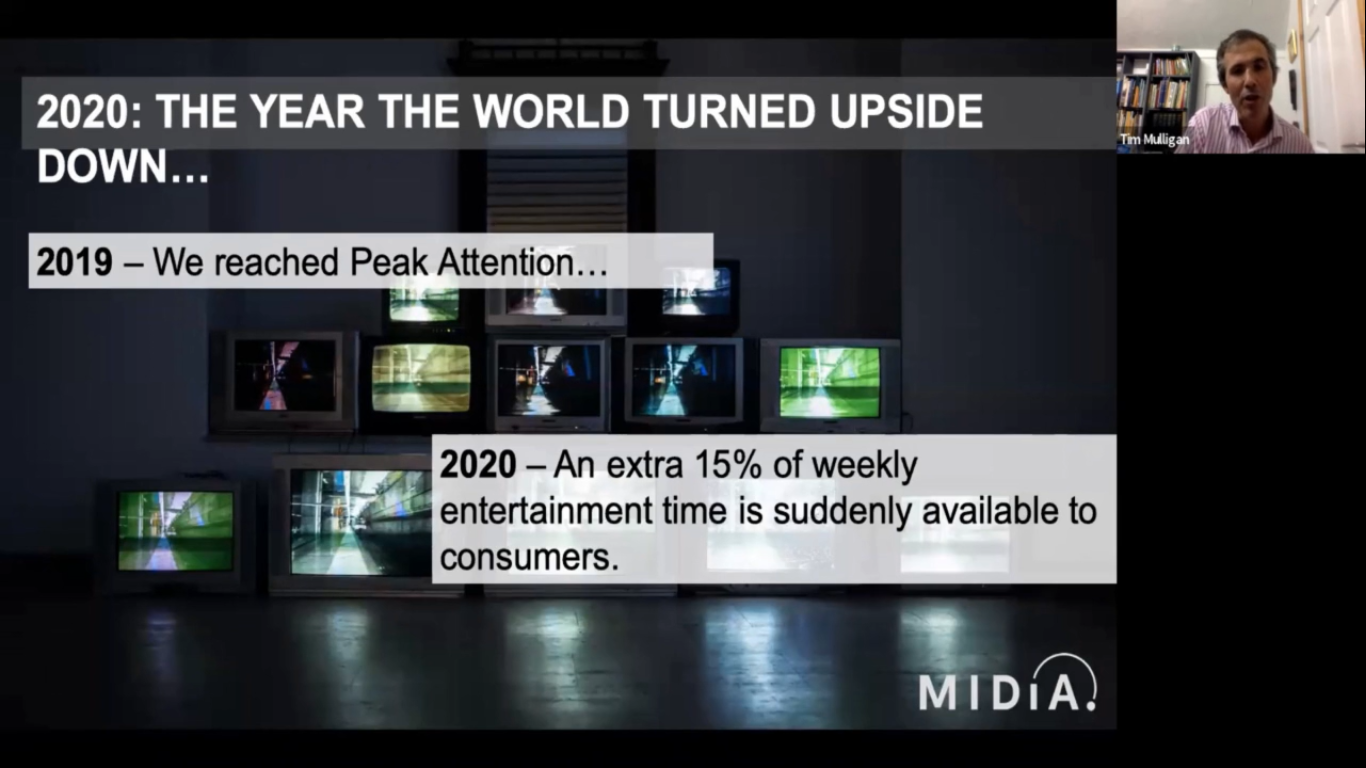

MIDIA w ub.r. ogłosił „peak attention”, a więc osiągnięcie stanu, w którym kolejne mediowe rozrywki mogą rosnąć tylko kosztem dotychczasowych (tj. podcasty zabierać SVOD-om , Youtube telewizji itd. ). C-19 tę pulę czasu na rozrywkę poszerzył o 15 proc. i zagospodarowali ją zarówno tradycyjna TV (ta finansowana reklamą niestety bez pozytywnego efektu komercyjnego), jak i serwisy streamingowe, którym użytkownicy, poza czasem korzystania, także solidnie nabili kabzę.

Skazani na partnerstwa

W Polsce liczba subskrypcyjnych graczy nie oszałamia – dopiero czekamy na przygotowujący się tu do debiutu Disney+ czy majaczący na horyzoncie HBO Max lub Peacock i wspominamy zamknięty w ub.r. Showmax.

SVOD-owa gorączka dotknęła już jednak dojrzalsze rynki, przede wszystkim amerykański, gdzie działa dziś ponad 150 serwisów streamingowych wideo. Jak podlicza Omdia, 5 największych (Netflix, Amazon, Hulu, Disney+ i HBO Max) kontroluje tam 70 proc. zatłoczonego już rynku. A tylko 27 serwisów ma więcej niż 1 mln abonentów.

W regionie EMEA (Europa, Azja, Afryka) mamy wg Omdia ponad 500 serwisów, poniżej 10 gromadzi więcej niż 1 mln użytkowników. Poza tymi globalnymi – m.in. Sky Now TV w UK czy skandynawski Viaplay. W Polsce, jeśli bazować na prezentowanych tu już wyliczeniach Ampere Analysis, mamy 2 graczy z pulą ponad 1 miliona abonentów – Netflix i Iplę.

Zdaniem Omdia średnio na każdy kraj przypada obecnie średnio od 5 do 10 serwisów SVOD – kilku graczy globalnych uzupełnionych lokalnymi lub regionalnymi propozycjami. W obliczu fragmentacji ofert i utrudnionego dotarcia w modelu DTC, wzbierającym trendem stają się partnerstwa między serwisami a operatorami płatnej TV lub telekomami. Dla mniejszych graczy to najszybsza i najtańsza droga do podbijania rynku, ale i więksi (szczególnie Amazon) przyspieszają z zawieraniem takich parnerstw. Operatorzy, jak zauważał Tony Gunnarsson, też czerpią korzyści z SVOD-owych deali: budowanie wartości dodanej usługi, wyższe ARPU, większa szansa na pozyskanie i utrzymanie klienta.

Czy rzeczywiście, jak przewidują analitycy, operatorzy płatnej TV staną się „super-agregatorami” także dla rynku wideo? Wiele na to wskazuje. Mali gracze prawdopodobnie nie będą mieli wystarczającej siły przebicia, by przetrwać bez takich partnerstw.

W Polsce na razie co czwarta subskrypcja wideo jest wg Omdia sprzedana w ramach paczki z usługami jakiegoś operatora (i razem z nimi oraz okresami próbnymi łączna liczba subskrypcji wideo sięga niemal 7 mln).

Podtopienie kontentowe

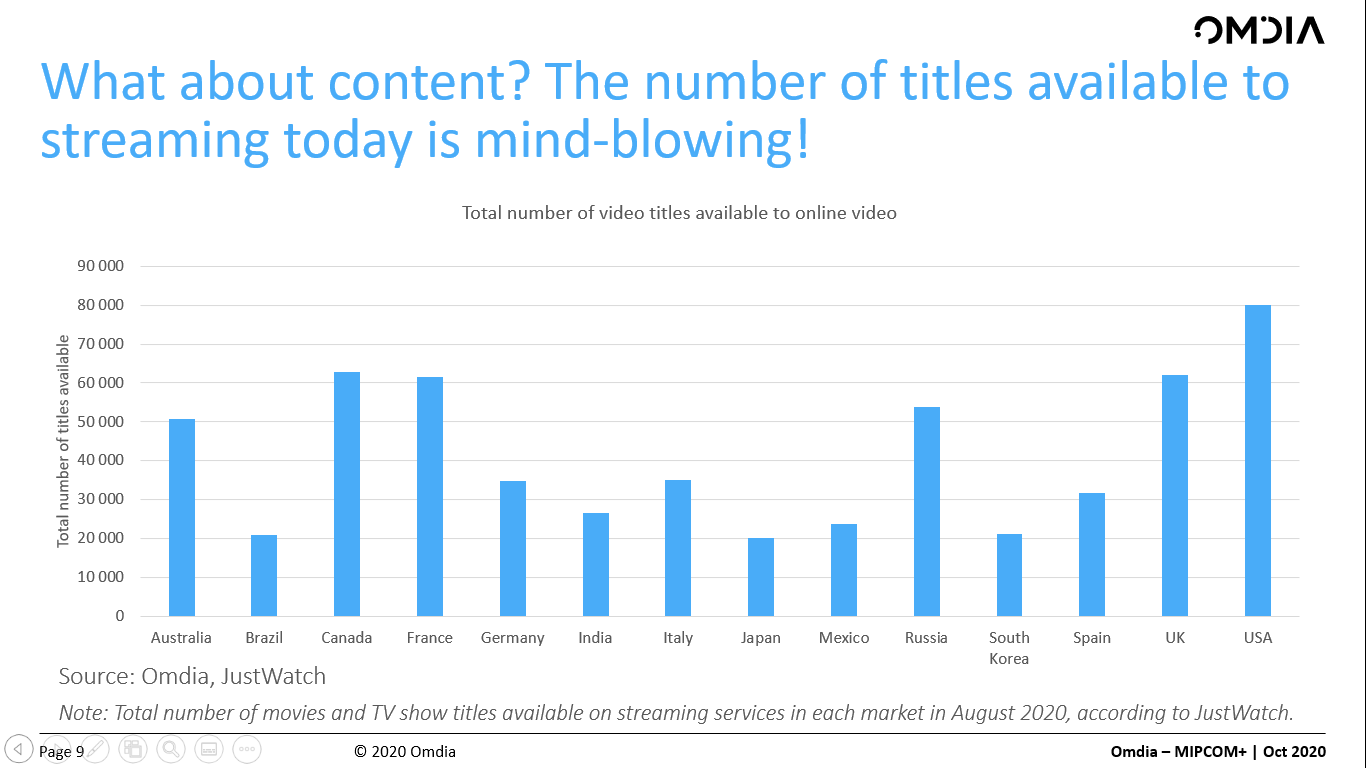

Fragmentacja nieubłaganie wiąże się z utrudnieniem dostępu do pożądanych treści. Ilościowo każdy czołowy serwis prezentuje się w miarę imponująco, ale prawdziwe perełki programowe to tylko niewielka część z szerokich ofert. W Polsce w serwisach streamingowych wideo dostępnych jest dziś 47 785 tytułów – mówią dane Omdia i JustWatch. Nie plasujemy się więc jak ubodzy krewni na tle innych rynków.

M.in. z powodu takiego bogactwa dostępnego w streamingu, analitycy Omdia zauważali na MIPCOM, że rewolucja streamingowa zbiera obecnie krwawe żniwo na rynku płatnej TV. I to nie tylko w USA, kolebce cord-cuttingu. W Polsce nie było w tym roku słychać o stratach lokalnych operatorów, ale pełniejszy obraz zobaczymy na początku 2021 r., gdy Nielsen zaprezentuje wyniki badania założycielskiego.

Kto był na VideoWars by ScreenLovers 4, ten może pamięta jak dyskutowaliśmy o kryzysowych scenariuszach dla rynku pay-TV. Jeden – dla rynków dojrzałych, z nasyconym segmentem SVOD, mówił, że ludzie w pierwszej kolejności będą rezygnowali z usług SVOD. Nie związuje ich tu długa umowa, poza tym telewizja to wciąż bardziej kategoria ‘must have’, a nie ‘nice to have’.

Scenariusz dla Polski, rynku z ledwie wówczas kilkunastoprocentowym nasyceniem usługami SVOD, wyglądał inaczej. Tu streamingowi neofici, w pierwszej kolejności gotowi byli rezygnować z kablówki (potwierdzały to m.in. badania Wavemaker, który pytał co by wybrali, gdyby musieli poprzestać na jednym abonamencie: Netfliksa lub kablówki; znakomita większość stawiała na Netflix).

Jak byłoby dzisiaj, gdyby COVID wpędził nas w silniejszy kryzys?

Zapytałam o to Tony’ego Gunnarssona z Omdia, który podzielił się z nami prognozą dot. SVOD i płatnej TV.

„W trudniejszych czasach, w gospodarstwach domowych narasta skłonność do oszczędności, także w kategorii rozrywka. W pierwszej kolejności jej ofiarą padają kina oraz filmy kupowane w modelu a’la carte. Płatna telewizja oraz dziś już także serwisy SVOD są przez konsumentów powszechnie postrzegane jako coś niezbędnego, na równi z ich łączem internetowym. Ekonomiczna sytuacja domostw musiałaby się więc naprawdę mocno zepsuć, żeby rezygnowali z subskrypcji wideo i płatnej TV.

W czasie pandemii C-19 oraz okresu lock-downu zaobserwowaliśmy jednak wśród konsumentów z różnych rynków coraz większe przywiązanie do usług SVOD i ich przewagę nad pay TV. Większość dużych graczy streamingowych raportowała w 1. kwartale rekordowe wzrosty liczby subskrybentów. Towarzyszyła temu szybsza niż przewidywana fala odpływu od pay TV. Cześciowo dlatego, że SVOD jest relatywnie tańszy. Ale także dlatego, że płatna TV w dużej mierze żyje z treści „live”, choćby sportowych, podczas gdy SVOD, z szerokimi bibliotekami programów, nie ma tego ograniczenia.

Pandemia do tej pory bardzo przyspieszyła dotychczasowe trendy. Płatna TV w Polsce swój szczytowy moment miała w 2018 r., a od tego czasu doznaje nieznacznych spadków. Całkowita liczba abonamentów spadła o 300 tys. przez ostatnie 2 lata. OMDIA przewiduje, że do 2024 roku odejdzie kolejnych 300 tys. Od 2018 r. rynek płatnych subskrypcji wideo urósł zaś o 3 mln – w zaledwie 2 lata. Spodziewamy się jego wzrostu do 8-9 mln subskrypcji, z obecnego poziomu niespełna 7 mln, który obejmuje wszystkiego typu subskrypcje wideo (wykupione samodzielnie subskrypcje, okresy próbne, a także dostęp w ramach oferty operatorów mobilnych lub pat YB – dop. ScreenLovers).

Teraz, jeśli faktycznie ruszy druga fala pandemii, a wszystko na to wskazuje, przewiduję, że bieg wypadków będzie podobny: dalszy cord-cutting i ekspansja alternatyw do płatnej TV w postaci online video”