Od A do Z przejrzeliśmy 2025 rok w wideo i reklamie. Co nas intrygowało, trapiło, dziwiło i bawiło, a do tego uznaliśmy, że uczy nas czegoś o rynku bądź wyznacza jego przyszłość? Ducha mijającego 2025 roku zamykamy w subiektywnym Alfabecie ScreenLovers!

A jak Agencje Mediowe pod presją – 2025 był pierwszym rokiem, w którym tak dużo mówiło się o kryzysie modelu agencyjnego. Konsolidacja Omnicomu i IPG dodała tej dyskusji rumieńców, podkręciło ją wystawienie Dentsu na sprzedaż i plotki o przejmowaniu WPP przez Havasa. 2026 zapowiada się na kolejny rok fuzji i przejęć oraz (oby nie…) zwolnień i znikania agencyjnych marek. Czy do gry wejdzie wielki nieobecny na tym rynku – Accenture?

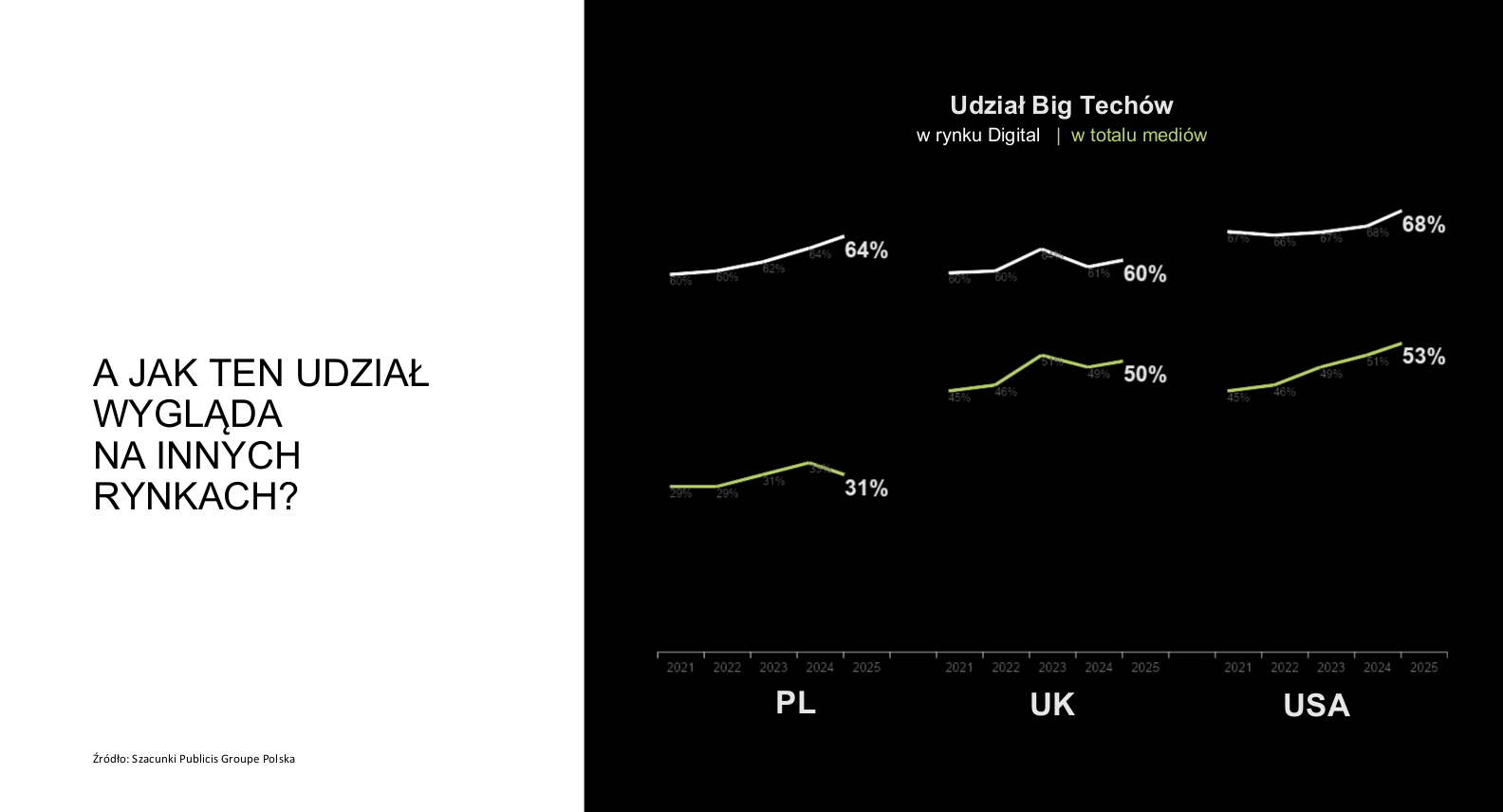

B jak Big-Techów pochód po reklamowe pieniądze to wprawdzie nie nowość, ale dominację platform coraz boleśniej odczuwają lokalne media, w tym – digitalowe. Portale w 2025 roku w zasadzie dzieliły losy prasy, a mizeria lokalnego polskiego internetu sprawia, że Google i Meta nie mają już w digitalu skąd wyrywać pieniędzy. Dosadnie uświadomił to rynkowi Łukasz Pytlewski na VideoWars, gdy rozrysował anatomię cyfrowego tortu. W Polsce udział platform w rynku reklamy digital (64%) jest już większy niż w UK (60%) i bliski USA (68%). To właśnie m.in. dlatego YouTube ostro rusza po reklamowe $$$ z telewizji. Także polskiej.

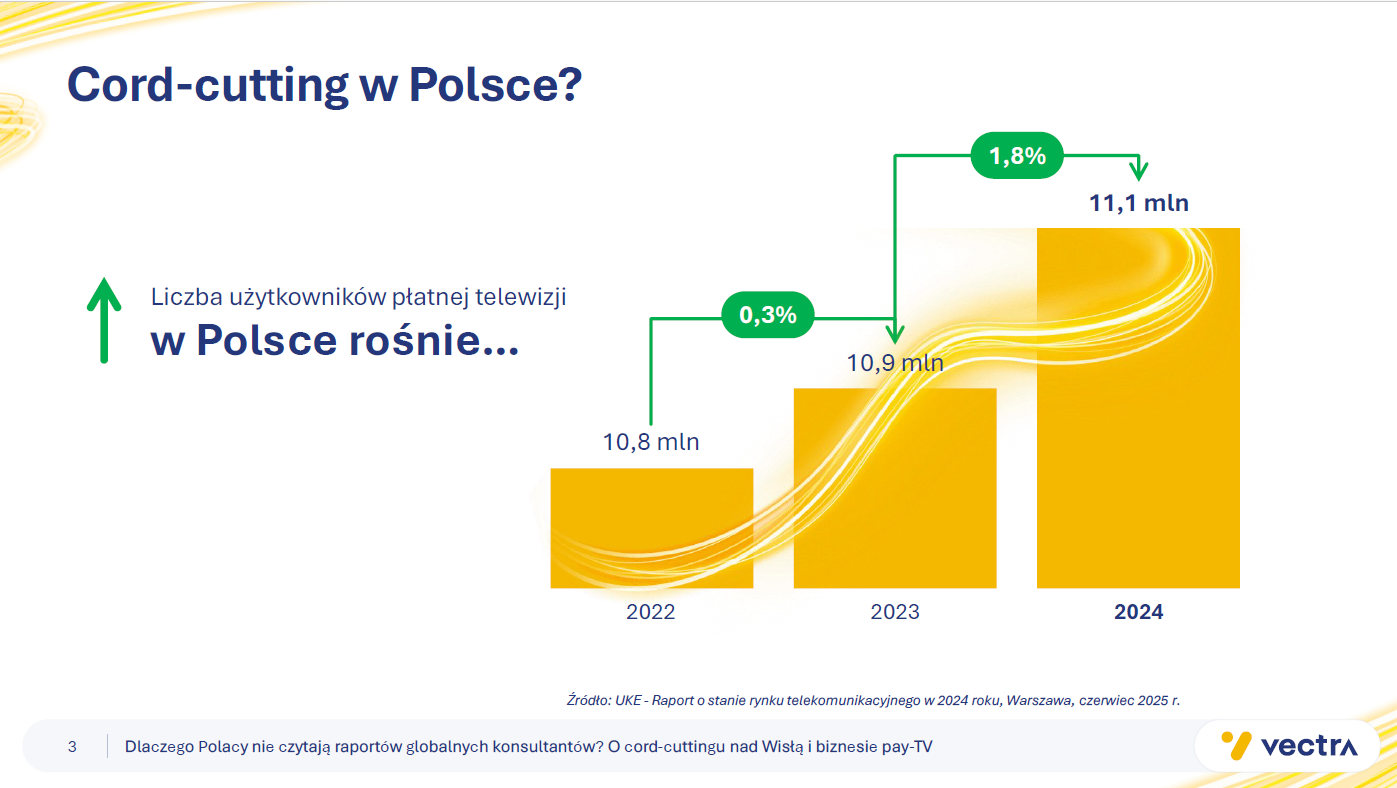

C jak cord-cutting. Najświeższe dane Nielsena pokazują, że ponad 50% polskich mieszkań z telewizorem ma kablówkę. W USA kablówki umierają, w Polsce – nieustannie rosną. ScreenLovers przestrzega oczywiście przed kablowym hura-optymizmem. To element bardzo kolorowej układanki, w której usługi operatora kablowego, w tym szybki internet, to brama do świata wideorozrywki. Ale niezmiennie, cord-cutting w Polsce widzieliśmy dotąd jedynie na slajdach od globalnych konsultantów. Polacy, póki co, konsekwentnie odmawiają brania w nim udziału.

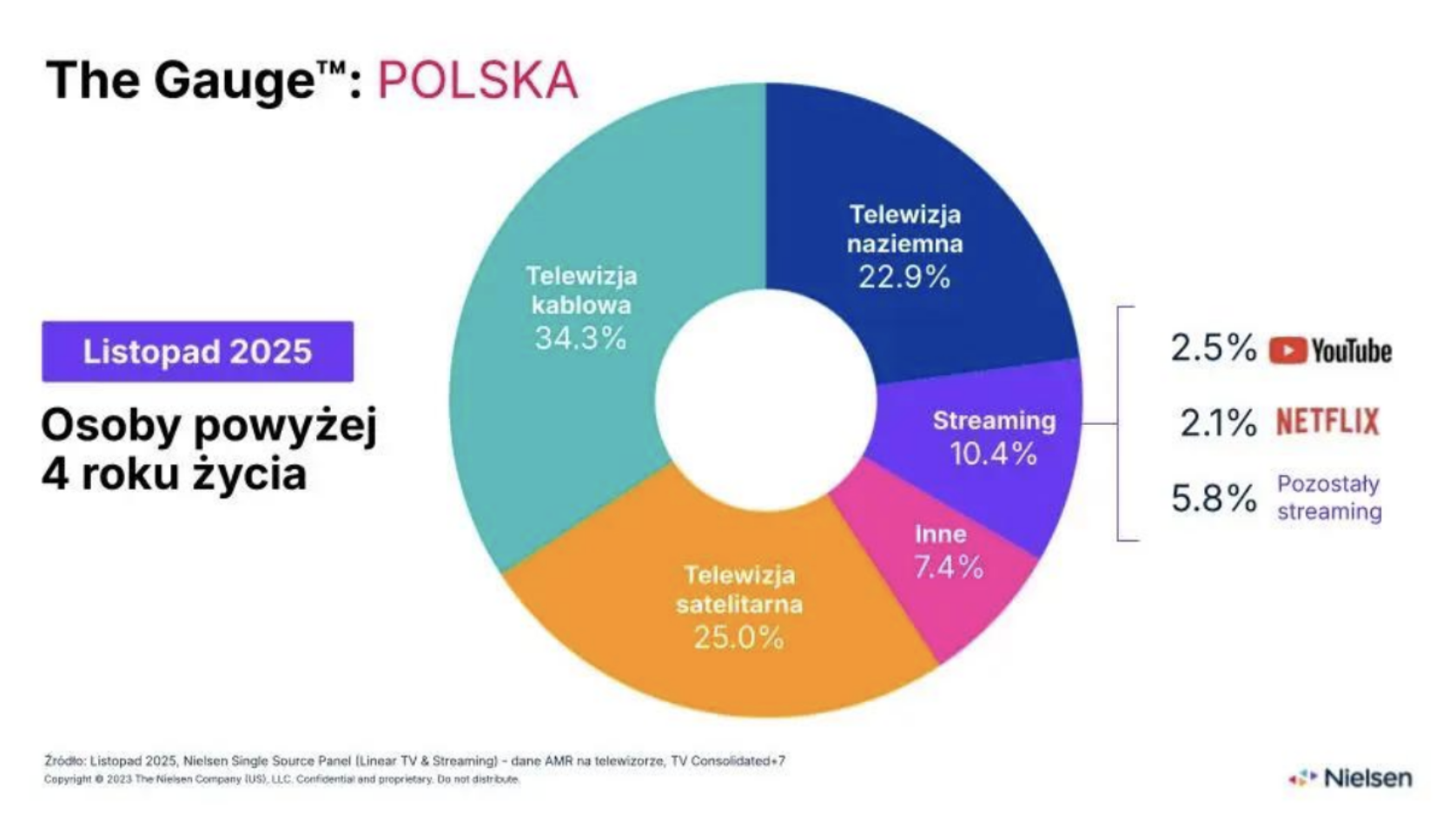

D jak Dziesięć Procent, bo ten próg przeskoczył w listopadzie 2025 r. udział streamingu na ekranie telewizora. Nielsenowski Gauge, podsumowujący oglądalność i e-oglądalność na telewizorze zaraportował 10.4%, czyli pierwszy dwucyfrowy wynik. Tych dziesięć i pół to nie tylko ciekawa liczba przypominająca stare (browarne) czasy. To wygryzane telewizjom ratingi – 10% w streamingu to dobre pół miliarda w potencjalnych GRP-sach. O malejących zasięgach telewizyjnych kampanii nie wspominając.

E jak ewenement ratingowy debat prezydenckich AD 2025. Debaty wywołały szaleństwo, jakiego linearna TV dawno nie widziała. Trzy starcia z widownią 6 mln+, a w sieci wyniki ocierające się o rekord polskiego YouTube’a. To był ewenement podgrzewany tiktokową nutą, szybkimi jak bity pytaniami oraz całą masą gestów, fraz, korali i snusów. Taką właśnie zapamiętamy ostatnią kampanię wyborczą, prawda kooochaaani?

F jak fragmentacja widowni, którą od 10 lat można nazwać mediowym megatrendem. Wprawdzie w telewizji udział wielkiej czwórki tej jesieni po raz pierwszy od lat lekko wzrósł (z 23.2 do 24.4 proc. od września do połowy grudnia 2025 vs 2024; 4+; Nielsen), to jednak w obrębie całego wideo widownia szatkowała się na kolejne platformy. Potrzeba wspólnego pomiaru robi się w tym kontekście coraz bardziej paląca, ale podejście big-techów jest niezmienne: mamy swoje metryki i co nam zrobicie?

G jak giełdy mediowe, którymi mogą stać się największe holdingi: WPP Media, Publicis i Omnicom. Coraz trudniej będzie im godzić rolę handlową i doradczą, a coraz większy udział tzw. mediów własnych w biznesie sprawia, że w perspektywie paru lat postawią na działalność czysto tradingową. Z tej gry (handlowy obrót mediami) wypadną zaś mniejsze marki agencyjne (Dentsu, Havas), których przyszłość robi się niepewna. Taki scenariusz konsultantów z ID Comms zaintrygował nas w tym roku i nie wydał całkiem nieprawdopodobny.

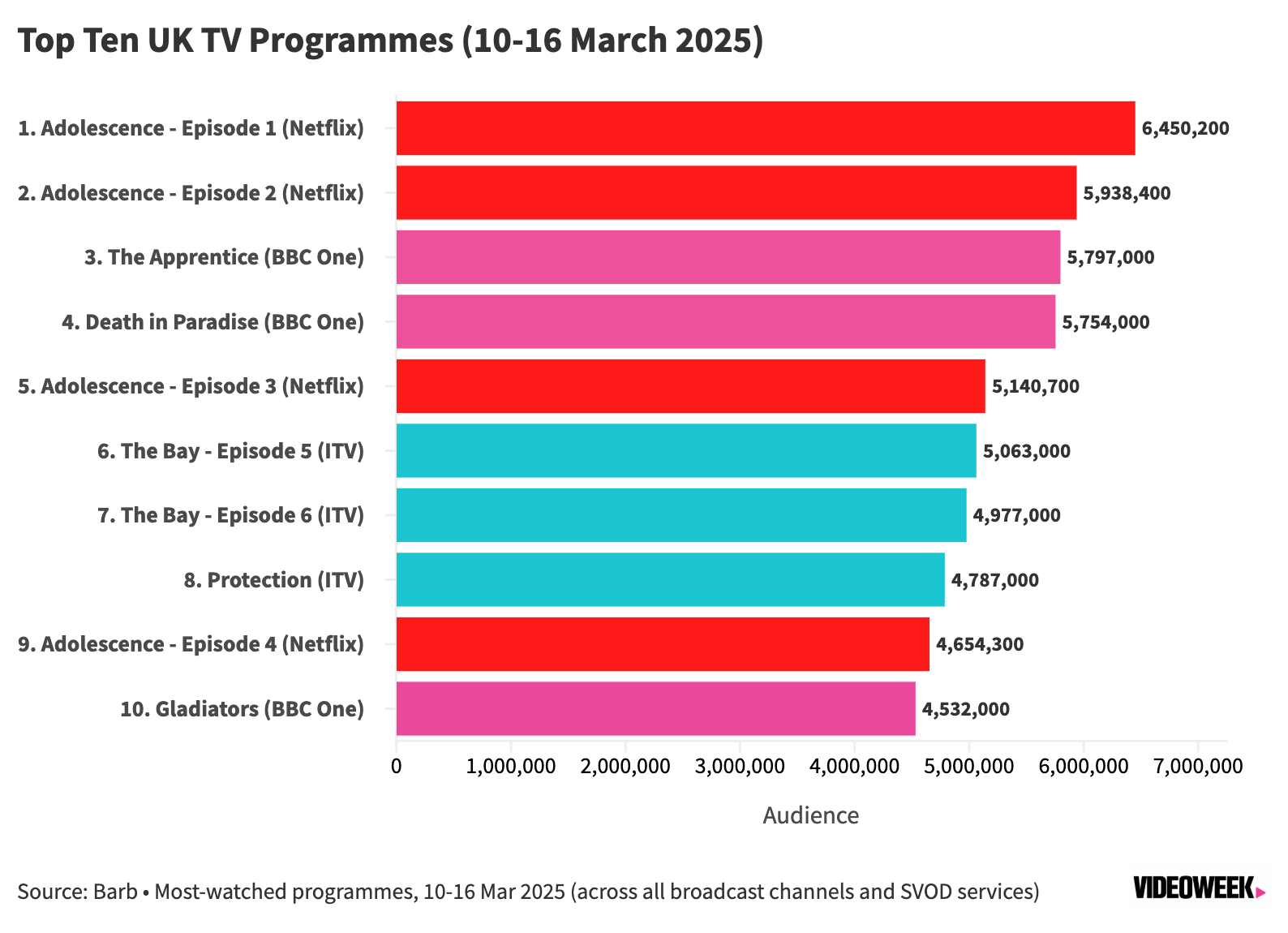

H jak highscore, który zrobił serial „Dojrzewanie” w Wielkiej Brytanii. Wzniecił on nie tylko dyskusję o stanie psychicznym młodzieży, ale też o… stanie telemetrii. Poddani Jego Królewskiej Mości mogą podglądać topy programów w streamingu i wiedzą, że dwa odcinki serialu w tygodniu premiery zajęły dwa pierwsze miejsca w rankingach widowni, przeskakując wszystkie propozycje telewizji linearnej. Szlachta zaściankowa nad Wisłą jeszcze takich danych nie ma. Kibicujemy projektowi badania streamingu Nielsena, ale niestety na razie nie powiemy czy więcej widzów miał nad Wisłą „Heweliusz”, „Breslau” czy „Przesmyk”.

I jak Inventory Media to temat długo niedyskutowany oficjalnie, a gdy wypłynął (w Polsce), to w konwencji aferalnej. Filozofię tego produktu łatwo sprzedać jako agencyjny „black-box” do kręcenia lodów, wokół tematu kręci się więc dużo podbijających wątek „niezależnych konsultantów” usiłujących wbić się między agencje i klientów. Cała prawda o inventory media jak zwykle leży po środku. A temat jest duży – brytyjska ID Comms szacuje, że tzw. media własne mogą już stanowić połowę marży dużych holdingów (i stąd powyżej literka G).

J jak Jarzmo, od Polsatu. Rynek telewizyjno-reklamowy rozpaliła informacja (klik: Press) o zwiększeniu koniecznej inwestycji w tzw. media non-TV Polsatu do osławionej już w zakulisowych dyskusjach wysokości 24.25%. Kupisz tyle non-TV, dostaniesz dobre warunki zakupu TV: tak z grubsza wygląda oferta wmuszająca klientom digitale i outdoory od nadawcy. Już ubiegłoroczne kilkunastoprocentowy zakup non-TV budził opór, ale skoro rynek łyknął, a konkurenci zainspirowali się rozwiązaniem Polsatu, to Polsat postanowił sprawdzić próg bólu. Niby wolnorynkowa praktyka i przymusu kupowania przecież nie ma, ale tym razem innowacyjność Polsatu we wdrażaniu inflacji może się obrócić przeciwko całemu rynkowi telewizji.

K jak konsolidacja na rynku TV. Od Skydance kupującego Paramount, RTL wchłaniającego Sky Deutschland czy MFE połykającego ProSieben i wreszcie Netfliksa przymierzającego się do zakupu części WBD – 2025 r. wirował od newsów i spekulacji na temat telewizyjnych fuzji i przejęć. W światowej TV jest krucho – linearna oglądalność spada, cord-cutting zbiera krwawe żniwo, platformy przechwytują budżety, a wszystko to sprawia, że rynek reklamy TV praktycznie stanął. WPP Media widzi mizerne 0.6% wzrostu reklamy TV globalnie w 2025 r. I to też sprawia, że wszyscy rzucili się na zakupy, by budować skalę. Reklamodawcy chcą gadać z dużymi i wiele wskazuje na to, że w 2026 r. „większych” będzie jeszcze więcej.

L jak linearnie na Netfliksie. I nie tylko, bo też na Prime Video. Światowi giganci streamingu wkroczyli na kolejny obszar, którego część nadawców nadal broni jak świętości: dystrybucja. Najpierw TF1 zapowiedziało, że wejdzie na Netflix (to już za kilka miesięcy, ale we Francji). Zaraz potem publiczna France Télévisions zagościła na Prime Video (też we Francji). Korzyści widać dla obu stron dealu (telewizje: więcej zasięgu, w młodszych, cennych reklamowo grupach; streamerzy: dostęp do cennych bibliotek programowych, z perełkami – jak sport). Ryzyko widać przede wszystkim dla TV, i to olbrzymie. Podcinając kablowej dystrybucji gałąź, na której siedzą ich biznesy, nadawcy mogą zrobić operatorom to, co Spotify zrobił płytom CD. Operatorom, ale i… sobie.

M jak Miał być pogrzeb MTV. Plotki o śmierci legendy na szczęście się nie sprawdziły, ale ogólnie, w tematykach można odtrąbić koniec eldorado. Część kanałów z logiem MTV zniknie, pożegnamy CBS Reality i Film Cafe. W oparach tematycznego boomu niespodziewany oddech złapała tej jesieni „duża czwórka”, choć za wcześnie by mówić o odwróceniu trendu.

N jak Nostalgia, co toczy polskiego (oraz światowego) widza i… niejednego dyrektora programowego. Przez telewizje przetacza się fala powrotów formatów sprzed lat. Nowościom w rozrywce przebić się coraz trudniej (wyjątki: „The Floor” TVN czy „Żona dla Polaka” TVP1), a ratingowe żniwa zbierają „Idż na całość” (TTV) czy „Awantura o kasę” (Polsat). Ekipa ScreenLovers jest podzielona – jedni czekają na reaktywację „Wielkiej Gry”, a inni – „Różowej Landrynki” i „Telekliniki” Kaszpirowskiego.

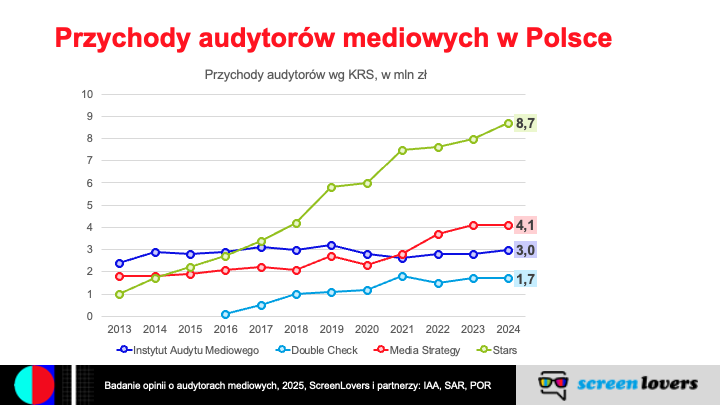

O jak osiemnaście milionów zł przychodów polskich audytorów mediowych w 2024 r. Rynek relatywnie niewielki – promil całego rynku reklamy, ale z ogromnym wpływem na mediową rzeczywistość. Od cen mediów przez mediamix po samopoczucie plannerów – strefę rażenia audytorów mediowych podsumowaliśmy w badaniu ScreenLovers (KLIK), a gdy analizowaliśmy ich biznes uderzył nas relatywnie słaby wzrost przychodów. Biznes audytorów rośnie raczej w tempie telewizyjnym niż digitalowym, co każe się zadumać nie tylko nad przyszłością nadawców i agencji.

P jak Peppa Pig, czyli liderka lipcowego youtube’owego rankingu oglądalności w UK. Premierowe dane od BARB wykazały mocne rozdrobnienia youtube’owej widowni. Największa udziałowo Peppa miała raptem 0.06% telewizyjnego SHR-u. To dane TYLKO dla telewizora – ale z perspektywy dyskusji o YouTube, które chce być nową telewizją – AŻ dla telewizora. Dawno badanie telemetryczne nie wzbudziło takiej dyskusji jak ta z UK. Jedni kwestionowali sens przykładania do YouTube telewizyjnej miary – wszak to jeden kanał z perspektywy widza i reklamodawcy. Drudzy mówią: jeśli YT chce być telewizją to niech się da z nią porównać na tych samych zasadach. A jeszcze inni (to o nas) włączają kolejny odcinek Mr Beasta.

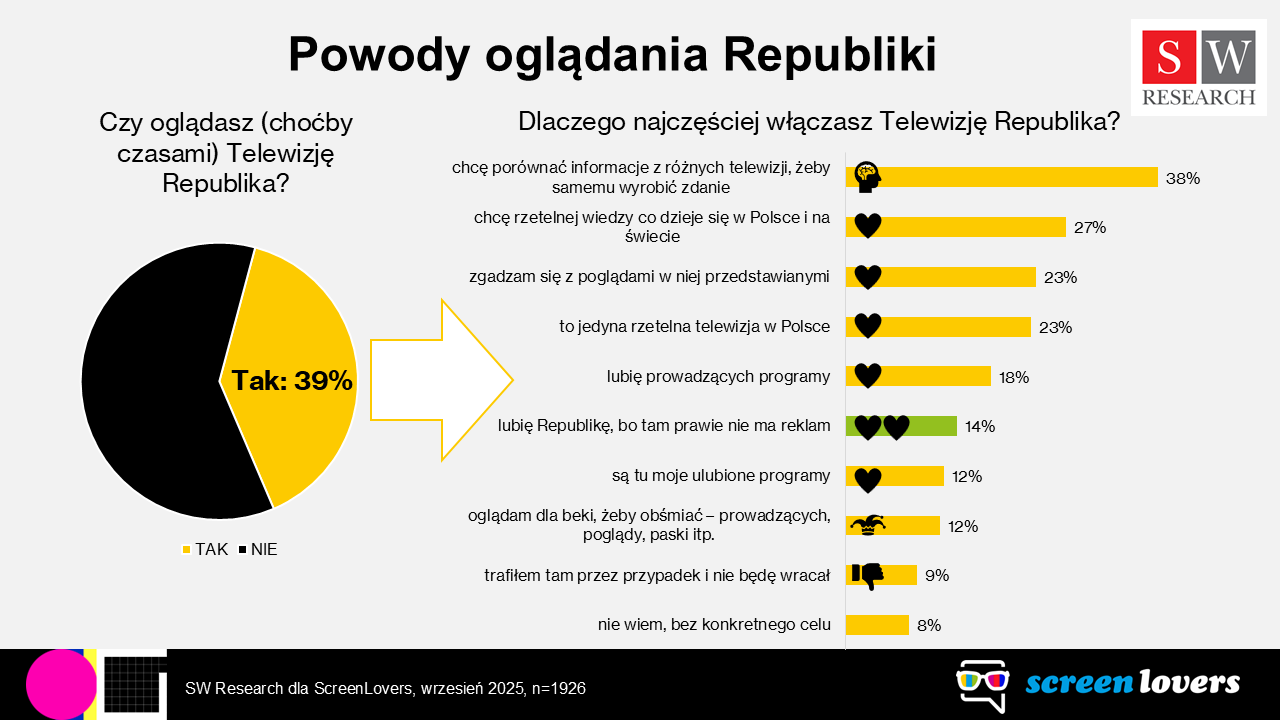

R jak Republika, czyli od tego roku największa polska stacja informacyjna i 5-ta w rankingu oglądalności telewizja w Polsce. W czasie, gdy ratingów przybywa, reklamowy bojkot trwa w najlepsze. Bloki w największej newsowej stacji świecą więc pustkami, a dziennikarze Republiki nia nadążają z organizacją zbiórek wśród widzów. Co ciekawe, jak pokazało badanie ScreenLovers i SW Research, co siódmy widz Republiki lubi ją „bo tam prawie nie ma reklam”, więc paradoksalnie, bojkot marketerów ma i dla Republiki swoje jasne strony.

S jak Sport w streamingu. Kiedy wydawało się, że prawa sportowe są już absurdalnie drogie, do gry weszli streamerzy. Disney+ zawłaszczył kobiecą Ligę Mistrzów, DAZN kupił na wyłączność Klubowe Mistrzostwa Świata w piłce kopanej, a Netflix negocjuje prawa do męskiej Ligi Mistrzów. Na polu bitwy przez pewien czas był samotny wiking – Viaplay. Choć w Polsce zdążył się wykrwawić to przetarł odważnie ścieżki streamowania sportu ucząc polskich kibiców, że sport to nie tylko TV.

T jak TVN, który najprawdopodobniej do końca przyszłego roku będzie miał kolejnego nowego właściciela. Najpewniej (choć słowa pewność w epoce Trumpa używamy coraz mniej pewnie) nie będzie to Netflix, są zaś widoki na dobijający się do gry Paramount. Ten ostatni przejąłby całą firmę (dawne Warner Bros. Discovery), a nie tylko Warner Bros. (patrz punkt niżej), którym jest zainteresowany Netflix. Zważywszy na pozycję TVN w polskiej reklamie (26% udział w widowni komercyjnej 16-59 i 34%udział w ratingach*) oraz liczbę zatrudnionych tam Polaków, życzymy szybkiego rozstrzygnięcia decyzji właścicielskich.

* Nielsen, 1-11.2025, a16-59, SHR% & udział w eq 30″ GRP

W jak Warner Bros., bo po spin-offie w grupie Warner Bros Discovery mamy już dwie firmy: Warner Bros. oraz Discovery Global. W tej pierwszej znalazły wszystkie „progresywne” biznesy dawnej grupy (czyli streaming, z HBO Max na czele, oraz produkcja), a w Discovery Global te bardziej „schyłkowe” (telewizje kablowe, a w Polsce także TVN). Podobny podział włości zrobił też inny światowy nadawca – Comcast. Nie widać w tych ruchach żadnego strategicznego zrywu do przodu. Sygnalizują raczej, że w wielkich telewizyjnych korpo hasło ‘synergia’ wyszło z mody, a źródła wzrostu widzą dziś one głównie w inżynierii finansowej.

V jak VideoWars by ScreenLovers, czyli najlepsza konferencja o wideo i reklamie w Polsce i w 2025 roku zostawiła nas ze znakomitymi wspomnieniami. Były tu F jak frekwencja, G jak gwiazdy, i P jak pięciogwiazdkowy poziom. Ani myślimy spuszczać z tonu w 2026 roku, dlatego wyglądajcie dziewiątej edycji!

X jak Twitter, medium społecznościowe, które najpierw rzuciło rękawicę największym konkurentom, żeby później tą rękawicą schlastać reklamodawców, a na koniec stać się miejscem, o którym można wiele powiedzieć, ale nie to, że jest bezpieczną przystanią dla marek. Przypomnijmy tylko połajankę jaką dostał nasz Minister Spraw Zagranicznych od właściciela X-a, czy też osobliwe opinie jakie o poszczególnych politykach wypowiadał Grok (AI-asystent w portalu X). W efekcie, wielu reklamodawców powiedziało Elonowi Muskowi to samo, co Grok Giertychowi.

Y jak YouTube, czyli sprawca największego zamieszania w branżowej dyskusji o wideo na świecie AD 2025. „YouTube to nowa telewizja!” – zakrzyknął na początku roku Neil Mohan, szef platformy, a to zawołanie wyznaczyło temat i temperaturę dyskusji na kolejnych 12 miesięcy (a końca nie widać). Nie było więc w tym roku ważnej mediowej imprezy, na której nie rozstrzyganoby słuszności tezy Mohana. Nadawcy protestowali, YouTube podrzucał swoje dane (platforma na świecie coraz wyraźniej odsadza głównego konkurenta – Netfliksa, w walce o oglądalność) i każdy miał dużo racji. Powiecie: toż to semantyka, co za różnica jak będziemy nazywać YouTube’a? Ale różnica jest. Bo jeśli YouTube to TV, to należą mu się telewizyjne pieniądze. A światowe przychody YT (36 mld dolarów w 2024 r.) to wciąż tylko ok. 1/5 światowych reklamowych przychodów TV.

Z jak Zero, Kanał Zero, który w 2025 r. zrobił wielki szum i niezły biznes (40 mln zł całkowitych przychodów z reklam). Jak dopiero co podliczyliśmy, w telewizji taka oglądalność, jaką osiąga na YouTube, dałaby Zeru 43. pozycję w rankingu kanałów, przed takimi ikonicznymi markami jak Discovery czy AXN. To, co Krzysztof Stanowski osiągnął na YT, nie udało się żadnemu nadawcy i ciekawi jesteśmy czy w telewizji – ze starszą widownią – Zero poradzi sobie równie nieźle. O ile 0.5% SHR wydaje się w zasięgu Stanowskiego, to podejrzewamy, że szef Zera mierzy znacznie wyżej.

Ż jak żeby nie było, że nie ma nic o AI! Ale po kolejnym roku AI-owego hype’u zapewne miotacie się miedzy paniką, ekstazą i… znudzeniem słuchając kolejnych wizjonerów od sztucznej inteligencji. Najbardziej namacalnym efektem AI-owej rewolucji w prasie, portalach, social mediach czy reklamie jest póki co napływ słabych generycznych treści. A nam marzy się eksperyment: zamknięcie wszystkich ekspertów od AI na rok w jednej firmie, by zobaczyć jak rewolucjonizują i odsadzają rynek. Ich obietnice traktujmy bowiem jak funkcję „Autopilot” w Tesli. Niby sama prowadzi, ale lepiej trzymaj ręce na kierownicy, bo rów z generycznym “contentem” to najlepsze, gdzie możesz wylądować.

Joanna Nowakowska, Wojciech Kowalczyk

foto główne: Unsplash, Đào Hiếu