Obraz rynku kanałów muzycznych i dziecięcych daje powody do odtrąbienia końca tematycznego eldorado w Polsce. Ale wystarczy spojrzeć na kanały informacyjne, by powstrzymać kasandryczne prognozy. Quo vadis, kwitnący niegdyś ku zgrozie wielkiej czwórki, segmencie kanałów tematycznych? Z pomocą danych telemetrycznych zaglądamy dziś na ten niemały (38 proc. udziału w oglądalności, 1 mld zł przychodów) rynek. Czy swoje najlepsze chwile ma już za sobą?

Stacje tematyczne przez lata odbierały widzów tak zwanej dużej czwórce. O tematycznej rewolucji trąbiły nagłówki, których nie powstrzymała okresowa stagnacja w tym segmencie, zapoczątkowana karierą mniejszych, ogólnotematycznych stacji naziemnych, które po cyfryzacji sygnału naziemnego, przez kilka lat grały pierwsze skrzypce we wzrostach. Media plannerzy do dziś na wszystkie mniejsze niż TVN, Polsat, TVP 1 i TVP 2 lubią wołać „tematyki” lub „niszówki”, co nie ułatwia analizy tej – w świetle takiej definicji ciągle wzrostowej – kategorii. Uprzedzając wypadki – zajrzyjcie na koniec tekstu do stopki z definicjami, których trzymamy się w poniższej analizie.

Niszowe 38 procent

W 2017 roku z badania fachowców rynku kablowo-satelitarnego wyłaniał się obraz stacji tematycznych na dużym zakręcie. Spadający CPS (cost per subscriber; opłata od operatora do stacji TV płacona za każde gospodarstwo z dostępem do stacji) i wymagania operatorów płatnej telewizji zapowiadały trudne czasy dla stacji tematycznych. Przestrzeń do rozwoju eksperci widzieli przed stacjami premium oraz FTA (free-to-air; stacje, które nie otrzymują za sygnał opłaty CPS) – darmowymi, najczęściej o profilu ogólnorozrywkowym. Tematykom wróżono trudne czasy (TUTAJ i TUTAJ).

W 2019, nic nie wiedząc o nadchodzącej pandemii, donosiliśmy o fali zmian personalnych w stacjach tematycznych (TUTAJ) . Nadawcy szykowali się do nadchodzących fuzji, przejęć i optymalizacji swoich biznesów, związanych m.in. z rozkręcającymi się już wówczas wojnami streamingowymi, do których ruszyli z impetem nadawcy.

Dziś, 6 lat po wspomnianym badaniu i 4 lata po fali zwolnień i konsolidacji: sprawdzamy!

Czy stacje tematyczne obroniły swoją pozycję? Czy karuzela zmian właścicielskich i personalnych była ostatnim tchnieniem tematyków przed nieuniknionym końcem czy raczej początkiem nowego wspaniałego świata?

Przyglądamy się rynkowi wartemu reklamowo 1 mld zł i kontrolującemu 38% udziałów w widowni komercyjnej. Czy te wielkości stanowią w Polsce ich szklany sufit?

Tematyki wychodzą obronną ręką z walki o widza

Kiedy Netflix wchodził do Polski słychać było głosy, że to widz stacji tematycznych jako pierwszy sięgnie po serwisy streamingowe – widz młodszy, zamożniejszy, przyzwyczajony do płacenia za treści.

Tę próbę Klubu Ognia Piekielnego stacje tematyczne przeszły zwycięsko. Streaming faktycznie pozyskał widza o profilu tematyków, ale nie kosztem czasu poświęcanego na oglądanie „Gorączki złota”, czy „Katastrofy w przestworzach”.

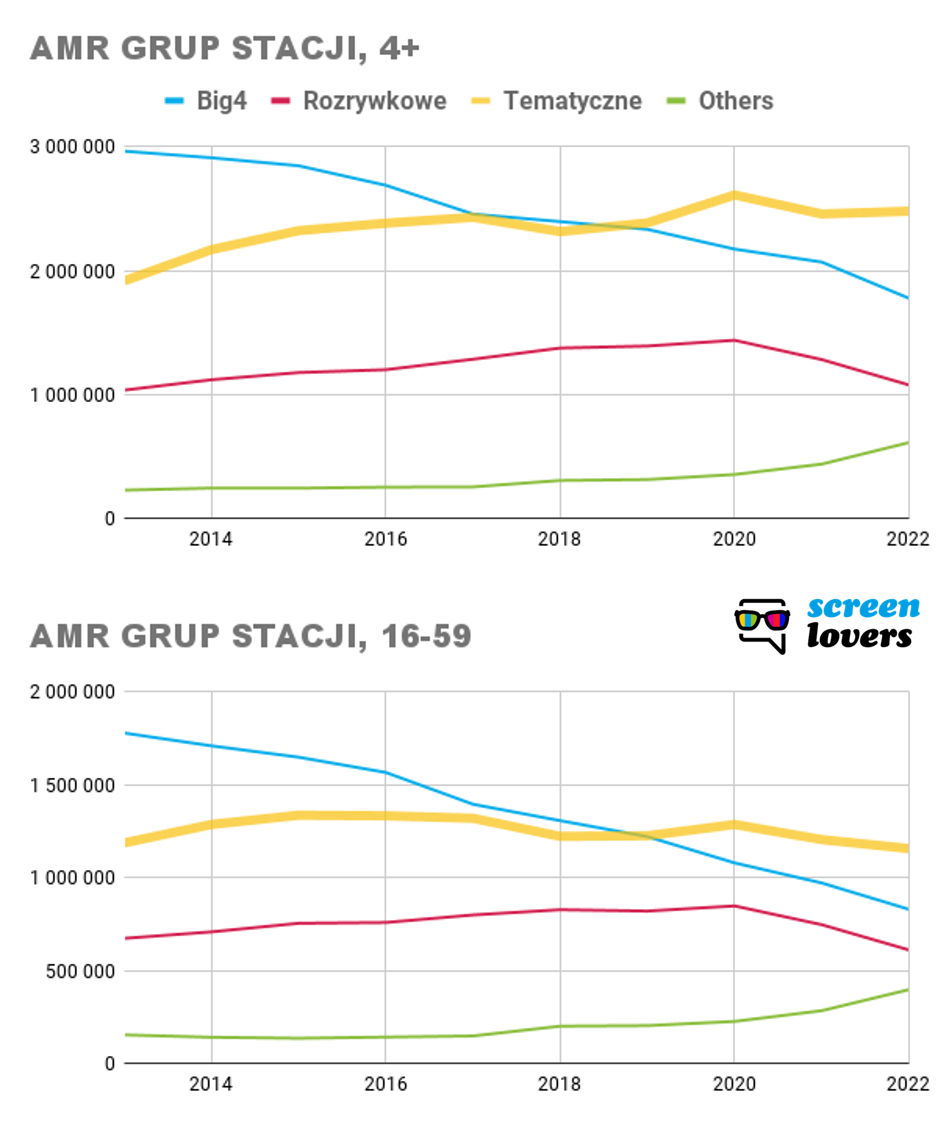

Tematykom w tak trudnej walce udało się zwiększyć łączną widownię 4+, a od 2019 roku przebić ponad oglądalność stacji dużej czwórki. W grupie komercyjnej (16-59) co prawda nie udało się zwiększyć oglądalności, ale nawet jej utrzymanie przy jednoczesnym spadku dużej czwórki i stacji ogólnotematycznych (rozrywkowych, głównie naziemnych) – należy przyjąć jako sukces.

Wygrana w 45+, obrona w 16-44

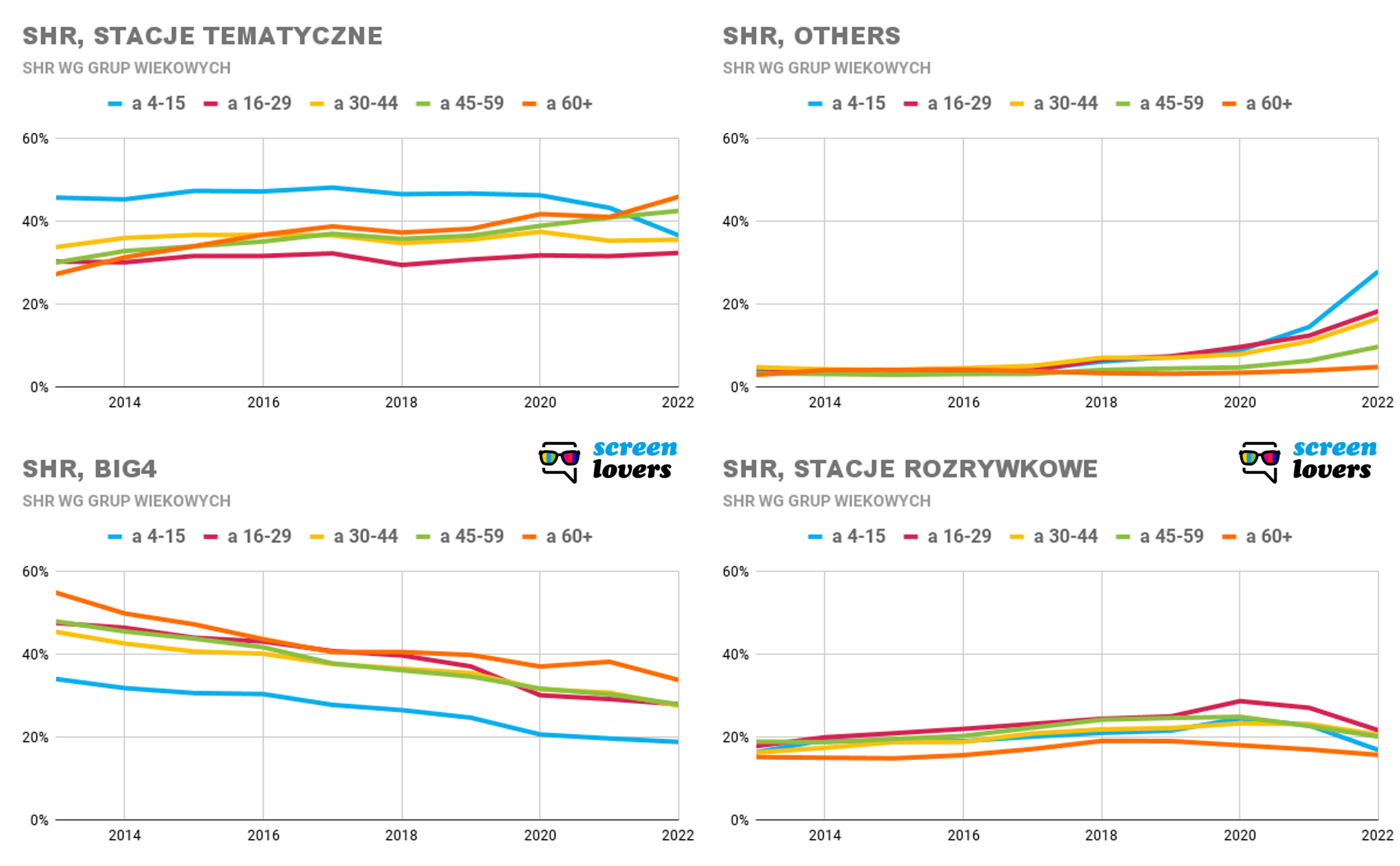

Obserwując kategorię Others jak na dłoni widać grupy wyszarpywane telewizji przez streaming. Najmocniej odpływają dzieci i młodzież (4-15), ale też młodzi-dorośli (16-29) i dorośli 30-44. Powyżej 45 roku życia ten odpływ, póki co, jest zauważalny, ale nie alarmujący.

Jednocześnie widzowie 45+ są tymi o które najmocniej zawalczyły stacje tematyczne. Udało się utrzymać im udziały w 16-44, a od 45 roku widać sukcesywny wzrost widowni. Jedyną grupa demograficzną, którą tematyki alarmująco wytraciły, są dzieci i młodzież.

Na marginesie warto spojrzeć na „dawców” widowni, czyli stacje dużej czwórki i rozrywkowe. Te drugie długo broniły swojej pozycji, ale od wybuchu pandemii, odpływ widowni we wszystkich grupach wiekowych poniżej 60 roku – istotnie przyspieszył.

Liderzy i maruderzy

Jak każda mediowa historia, tak i ta ma swoje jasne i ciemne strony. Nie wszystkie typy stacji rosną, nie w każdym segmencie jest różowo.

Sprawdziliśmy które z grup stacji zyskały w ostatnich 5 latach (2022 vs 2017), oraz jak wyglądał ich wzrost w poprzedniej pięciolatce (2017 vs 2013).

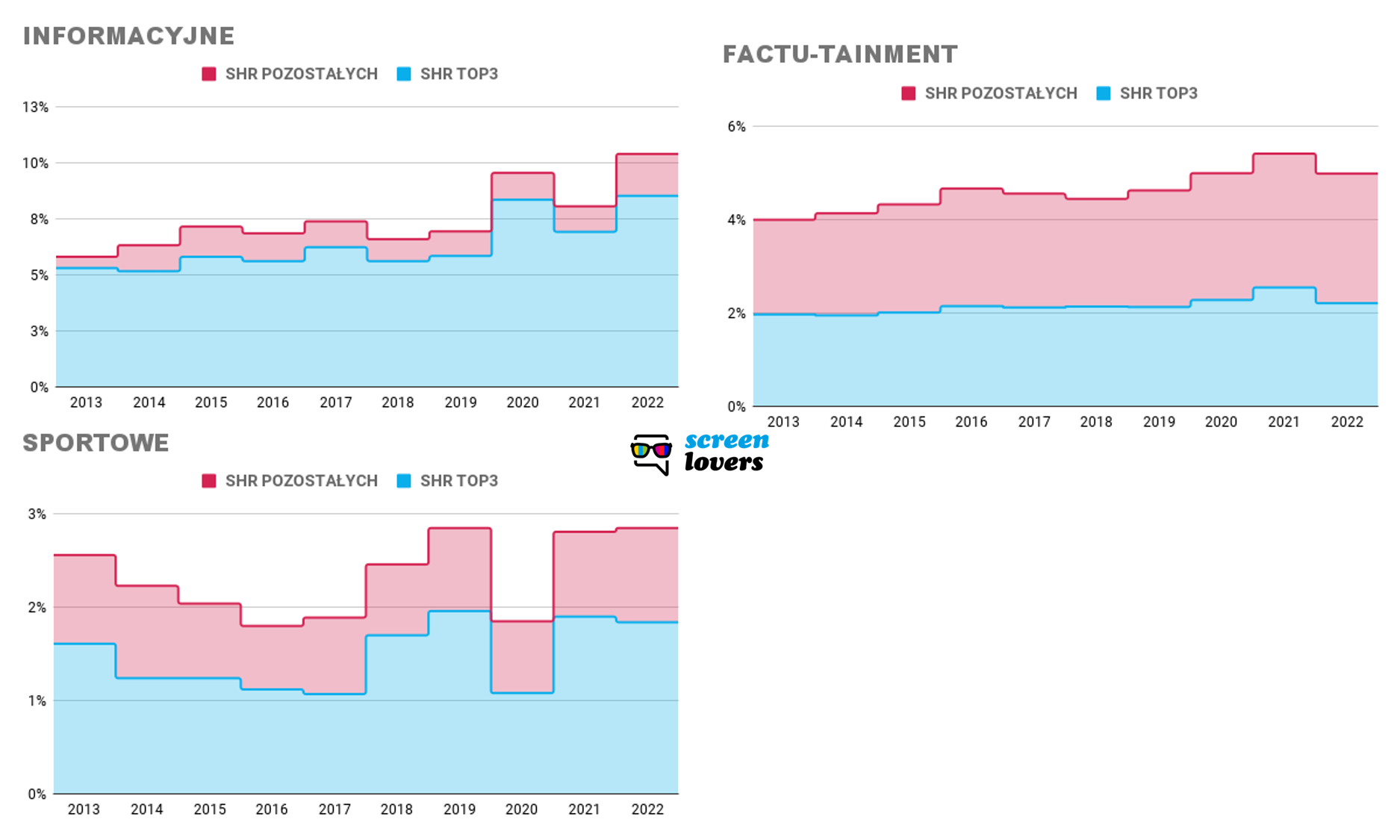

Spośród 7 grup tematycznych tylko dwie zyskiwały przez całą dekadę – informacyjne i dokumentalne (zwane też factu-tainment). W ostatnich pięciu latach tendencję spadkową odwróciły z kolei stacje sportowe. Te trzy kategorie odpowiadają za sukces kategorii tematycznej, przy czym najmocniej – stacje informacyjne.

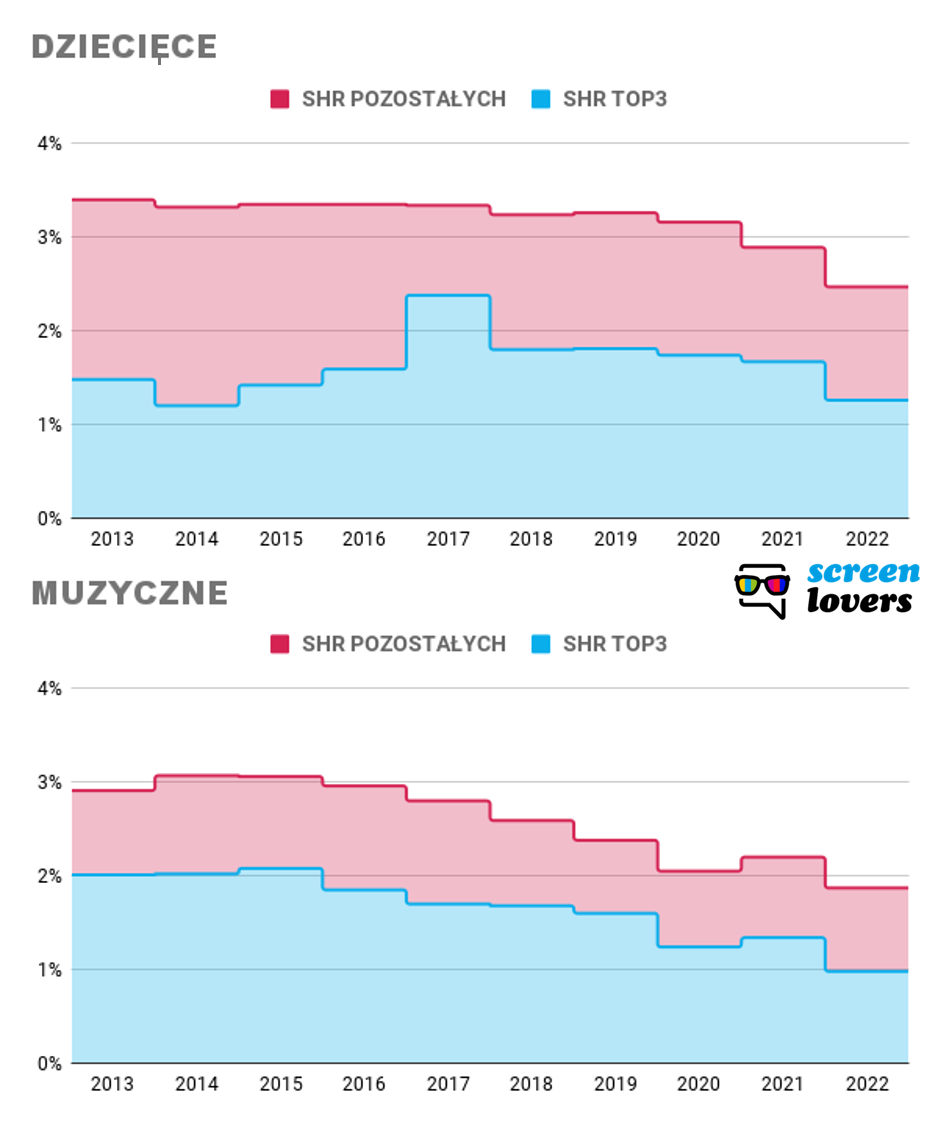

Na drugim biegunie mamy kanały muzyczne i dziecięce. Te segmenty tracą od dekady, a wojny streamingowe okazały się dla nich szczególnie dotkliwe.

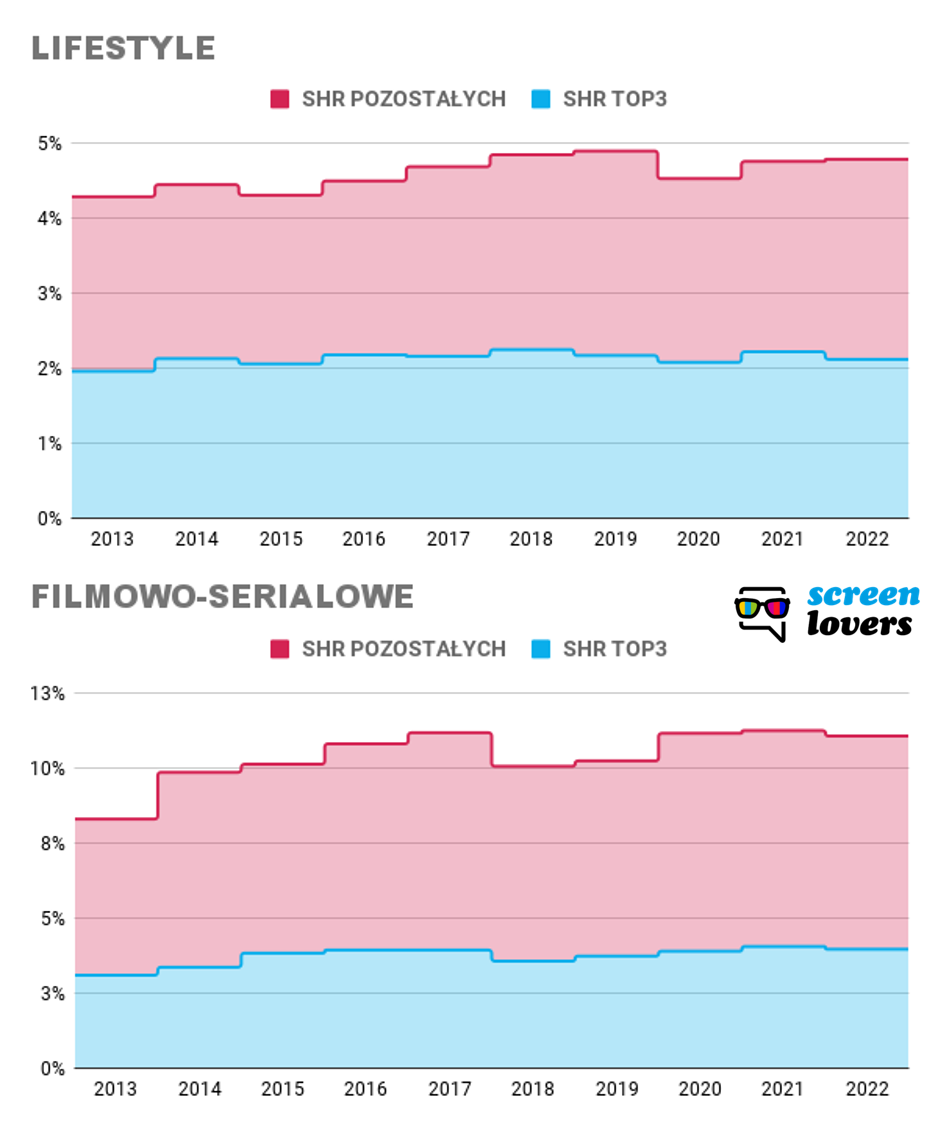

Na rozdrożu widzimy zaś stacje filmowo-serialowe i lifestylowe. O ile przez pięć lat (2013-17) rosły, o tyle ostatnia pięciolatka przyniosła odpływ widowni. Pięciolatka spadków pokrywa się z wystrzeleniem streamingu – Netflix i spółka wyraźnie utrudniły tej grupie kanałów biznesowe plany.

Back to the future, czyli co wróżymy tematykom

Serwisy streamingowe nie ustają w podkopywaniu rynku TV linearnej. Przejawy? Netflix wchodzący na rynek reklamowy, współpraca serwisów SVOD z sieciami kablowymi i platformami satelitarnymi czy rosnąca liczba lokalnych produkcji streamerów. Co to może oznaczać dla poszczególnych grup stacji tematycznych?

Stacje informacyjne mają najczystszą kartę. Ich model biznesowy jest trudny do skopiowania. W ostatnich 5 latach utwierdzały swoją pozycję – TVN24 powiększył SHR o 0.9 pkt%, a TVP Info i Polsat News o 0.7 pkt%. Oczywiście widownię napędzają globalne wydarzenia – pandemia, wojna… ale trudno spodziewać się, aby nagle odwrócił się sentyment od stacji newsowych. Szczególnie, że każdy z trzech głównych nadawców szczodrze w nie inwestuje, a trzy główne stacje informacyjne stanowią 82% widowni segmentu.

Nieco trudniej przewidzieć przyszłość stacji sportowych. Sport na pewno nie straci mocy przyciągania przed ekrany, a wydarzenia typu EURO czy Mundial będą na nowo aktywizować widownię młodą i TV light viewers. Podobnie Premier League, La Liga, Liga Mistrzów UEFA, czy Ekstraklasa pozostaną rozgrywkami za jakie spora część kibiców zapłaci. Tylko czy będzie to nadal widownia linearnej TV? Ostatnie rekordy Mundialu w streamingu każą się nad tym poważnie zastanowić – być może wysoka jakość transmisji wystarczy, by dla widza straciło znaczenie źródło sygnału? (choć liczba subskrybentów Viaplay pozwala skonstatować, że dla Premier League kibic potrafi poświęcić nawet jakość transmisji…) Na pewno widz popłynie za prawami do rozgrywek – co zresztą widać zarówno w Viaplay (ponad 1 mln subskrypcji w Polsce), jak i TVP Sport (w pięć lat wzrost SHR o 0.7 pkt%) czy Eleven (+0.1 pkt%).

Jeszcze ciekawiej może się dziać w segmencie kanałów dokumentalnych (factu-tainment). Segment ten do tej pory opierał się streamingowym wojnom. Najwyższe wzrosty osiągano dzięki szerokiej dystrybucji (Fokus TV +0.2 pkt%; nowa stacja TVP Dokument 0.1%), ale też – dzięki ciekawej ofercie programowej. Tutaj warto wspomnieć m.in. History od A+E (+0.1 pkt %), Polsat Doku (+0.1 pkt%), czy History2. Obszerność i pojemność kategorii zdaje się nie mieć końca, więc dobrze dobrane kanały mają szansę wychodzić z walki o widza obronną ręką. I to pomimo zwiększania bibliotek dokumentów największych graczy. Więcej – tu zapewne jest przestrzeń dla wyspecjalizowanych serwisów VOD.

Konkurencja jeszcze ciekawiej zapowiada się w kategorii filmowo-serialowej. Zapewne można jej wieszczyć los stacji muzycznych, szczególnie, że każdy kolejny gracz po Netfliksie, Disney+, HBO MAX, SkyShowTime itd., zmniejsza dostępność do filmów i seriali. Nakręca też spiralę konkurencji o czas i uwagę widza.

Dołóżmy do tego kanały FAST, czyhające w Polsce na dobry moment, a w USA też kręcące się m.in. wokół recyklingowanych seriali, a przyszłość stacji filmowo-serialowych zobaczymy raczej w ciemnych barwach.

Ale czy na pewno to tylko nieuniknione spadki? Ostatnie 5 lat to dobry czas dla przynajmniej 10 stacji filmowo-serialowych. W tym czasie, pomimo konkurencji, zauważalnie rosły m.in. FOX, Paramount, Epic Drama, Stopklatka, Kino Polska i Kino TV (ze stajni Kino Polska), TVP Seriale, czy AMC. Te wzrosty w pewnej mierze wynikają z oddania pola przez bezpośrednich konkurentów (erę dominacji AXN dawno włożyliśmy do szafy). Ale nie wszystkie powyższe awanse można tym objaśnić. Wydaje się więc, że ciągle mamy popyt na film czy serial podany przez dyrektora programowego a nie przez algorytm serwisu streamingowego. Szczególnie, że siłę kategorii buduje masa stacji – top 3 mają stanowią zaledwie 36% łącznej widowni kategorii (w informacyjnych – wspomniane wcześniej 82%).

Podobnie silna konkurencja buduje się stacjom lifestylowym i podobnie wygrają te stacje, które zdobędą szeroką dystrybucję albo idealnie trafią w gusta widzów z programingiem. Ostatnie pięć lat to wzrosty stacji, które weszły w dystrybucję naziemną (TVP Kobieta, nowa stacja, 0.2%), ale też stacji o unikalnym programingu, szczególnie, jeśli w dużej mierze korzysta z treści lokalnych. Tutaj nie da się nie wspomnieć o Active Family (0.15%). I podobnie jak w stacjach filmowo-serialowych siła leży w masie stacji.

Znów, sukces poszczególnych projektów i stacji w kolejnych latach niekoniecznie musi oznaczać sukces kategorii. Walka o widza na pewno będzie zacięta.

O muzycznych i dziecięcych stacjach można powiedzieć, że odkąd skoczyły w przepaść, mają jasno określony kierunek. Ale mimo spadków, walczą o widza. Najciekawiej wygląda Stars.tv, które znalazło idealny segment – fana muzycznych klasyków (nie mylić z muzyką klasyczną). Zręczne rotowanie przebojów, ubieranie ich w odliczania i tematy, pozwoliło stacji zyskać prawie 0.1 pkt% w ostatnich 5 latach. Natomiast Disney w zeszłorocznej wypowiedzi o polskim rynku chwalił wyniki stacji dziecięcych, podkreślając, że linearne kanały stanowią ważny element oferty nadawcy. Dlatego pomimo spadkowego trendu walka o linearnego widza zarówno po stronie muzycznej jak i dziecięcej zapowiada się ciekawie.

Nie zazdrościmy tematykom batalii, jaka czeka ich na poszerzającym się rynku wideo. Czy zaskoczą rynek i odeprą ofensywę streamingu? Choć odpowiedź sama się nasuwa, przypomnijmy, że oczywiste nie zawsze bywa prawdziwe. Dyrektorów programowych kanałów pozostawimy więc w ramach puenty z cytatem Terrego Pratchetta: „Jeżeli ludzie próbują cię zabić, to znaczy, że robisz coś, jak należy.”

Notatka dla analityków:

Niezawodnym źródłem danych był Nielsen, widownia in-home TVS+2. O ile nie piszemy inaczej to pastwimy się nad widownią 4+. Na potrzeby analizy pogrupowaliśmy stacje na 10 kategorii (czasem dokonując autorytarnych decyzji, bo w telewizjach klasyfikacja nie zawsze jest jednoznaczna):

- 7 grup stacji tematycznych: informacyjne, dziecięce, muzyczne, sportowe, filmowe i serialowe, lifestyle’owe oraz factu-taiment (zwane też dokumentalnymi lub przyrodniczo-naukowymi); o tych stacjach będziemy mówić „tematyczne“; w tej grupie są stacje i cab-sat i stacje DTT(!);

- Big4, czyli Polsat, TVN, TVP1 i TVP2;

- Rozrywkowe, zwane też ogólnymi, czyli stacje niewyspecjalizowane; tu w dużej mierze znajdziemy stacje naziemne (DTT), ale też niektóre stacje cab-sat jak chociażby Polsat2;

- ‘Others’ lub pozostałe – jest to suma niezidentyfikowanych treści wideo (stacji niemonitorowanych, serwisów streamingowych) oraz stacji obcojęzycznych.

Cover photo: Gaspar Uhas, Unsplash.com