Plejadę top managerów wymiotło w ciągu ostatniego roku z niezależnych kanałów tematycznych. Niezależnych, a więc pozostających poza grupami TVN, Polsatu i TVP. Z BBC, HBO, FOX Networks, Disneyem, Viacomem, nc+ dopiero co pożegnali się wieloletni szefowie i chociaż za każdym z tych odejść stoi nieco inna historia, obrazek jest przygnębiający. Dlaczego, mimo względnej koniunktury w reklamie i przy śladowym nad Wisłą cord-cuttingu, międzynarodowi nadawcy przestali wierzyć w Polskę?

Jacek Koskowski, prezes, opuszcza BBC Worldwide.

Michał Kozicki, prezes, rozstał się z HBO Polska.

Viacom pożegnali Bartosz Witak, senior vice president i szef na region oraz Dariusz Janczewski, dyrektor generalny.

Z FOX Networks Group, łączącym się lada chwila z Disneyem, odszedł najpierw Carlos Ortega wiceprezes na region CEE, by kilka miesięcy później Press doniósł o kolejnym odejściu – Macieja Brala, dyrektora generalnego na CEE.

Wspomniany Disney żegnał się kilka miesięcy temu z Katarzyną Westermark, w zasadzie założycielką polskiego oddziału.

A na szczycie nc+, operatora platformy i nadawca kanałów, właśnie nastąpiła zmiana warty – prezesa Manuela Rougerona zastąpiła wiceprezes odpowiedzialna tam wcześniej za programming – Edyta Sadowska.

NBC Universal już kilka lat temu zlikwidowało polskie biuro, więc jeśli dołożymy je do obrazka, rysuje się on co najmniej niepokojąco – trudniej znaleźć dziś zagranicznego nadawcę kablowo-satelitarnego, w którym nie doszło do perturbacji na szczycie (A+E, AXN) niż odwrotnie.

Co takiego stoi za falą zawirowań w do niedawna lśniącym sukcesami segmencie tematyków?

Nie kryzys w reklamie

Dla płatnych stacji reklama jest obok wpływów od dystrybutorów głównym źródłem przychodu. I naszym zdaniem nie tu należy szukać przyczyn oszczędności w polskich oddziałach stacji. Wprawdzie płatne kanały uszczknęły najmniej ze wzrostu rynku – to jednak rosły.

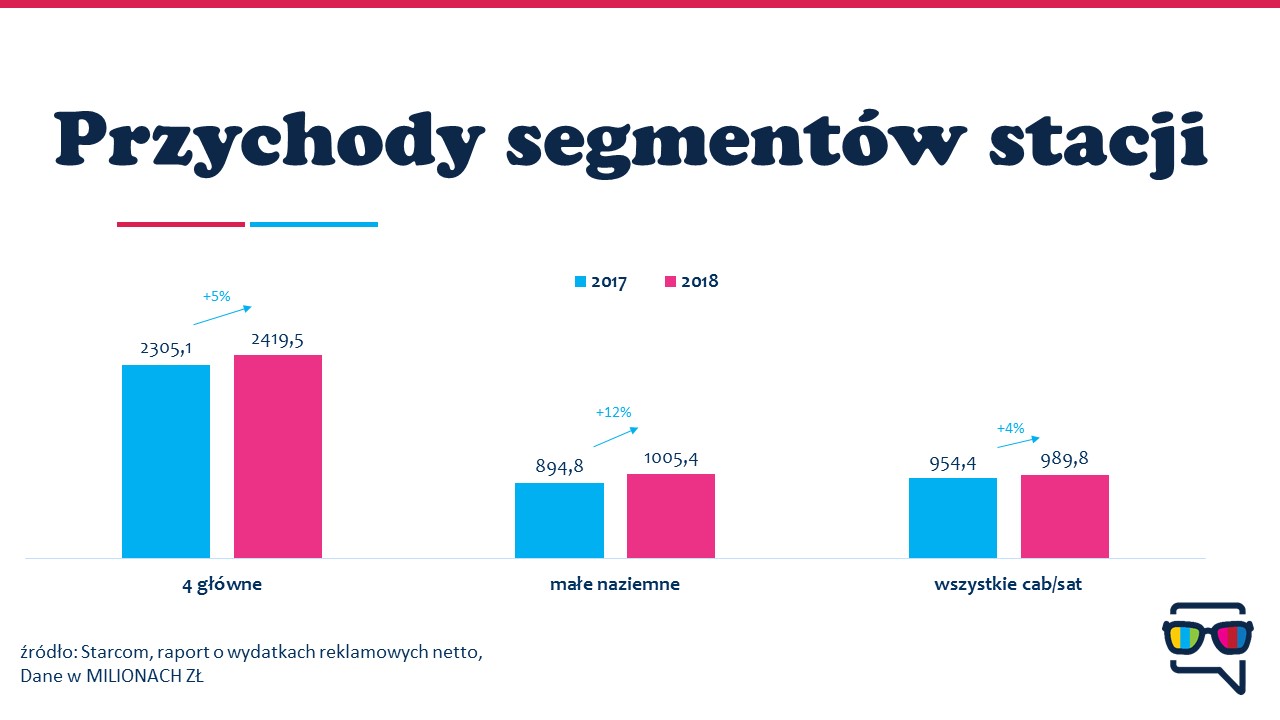

Tak to widzi Starcom:

Naszym zdaniem agencja mogła lekko nie doszacować w 2018 rynku TV. Ogólnie dostępne dane Polsatu i TVP za 2018 i 2017 rok pozwalają policzyć, że wg Starcomu pozostała część telewizji, a więc cała grupa TVN i wszystkie niezależne tematyki, wzrosły w 2018 r. zaledwie o 3 proc. (zaskakująco mało).

Ale mniejsza o szczegóły – dane Starcomu też pokazują wzrost, choć rzeczywiście najskromniejszy (+4 proc.) w przypadku płatnych kanałów. Ten wzrost potwierdza także przegląd wyrywkowych danych finansowych międzynarodowych nadawców (nie wszyscy raportowali je do KRS, niektóre dane za 2018 nie są jeszcze dostępne). Mowa będzie najczęściej o sumie przychodów od kablarzy oraz reklamowych (o ile nie wyszczególniam):

- Viacom zwiększył przychody ze sprzedaży z 73 do 80 mln zł w roku obrachunkowym liczonym do 30 września 2018 r.

- A+E (AETN) zwiększył przychody z blisko 9 do blisko 11 mln zł w roku obrachunkowym zakończonym w czerwcu 2018 r.

- FOX Networks Group zwiększył przychody z 30 do 35,5 mln zł w roku obrachunkowym zakończonym w czerwcu 2018 r.

- Disneyowi natomiast nieco spadły przychody reklamowe (z 41,8 do 38,4 mln zł), ale pula wszystkich przychodów wzrosła – z blisko 128 do 140 mln zł, rok obrachunkowy do września 2018 r.

Na podstawie wszystkich dostępnych danych nie można więc podejrzewać, by władze międzynarodowych kanałów martwiły się w Polsce o ich koniunkturę reklamową.

Mniejsze łowisko

A co z dystrybucją?

O organicznych możliwościach wzrostu, z czasów gdy kolejni subskrybenci decydowali się na kablówkę lub satelitę, można zapomnieć. Nielsen od kilku lat, w miarę postępów cyfryzacji naziemnej TV oraz ekspansji SVOD, raportuje powolne topnienie liczby gospodarstw z płatną TV.

W 2016 r. było ich 65,2 proc., w 2017 – 63,7 proc. , a w 2018 już 63 proc.

W czasach eksplozji SVOD, z Netfliksem na czele, nikt raczej nie liczy na odbicie – w Polsce i tak spadek udziału abonamentowej TV (kupowanej często w pakiecie z internetem) jest bardzo powolny. Ale trend wygląda nieubłaganie, a mniejsze możliwości wzrostu dotarcia do widzów nie dają widoków na wzrost biznesu, bez ogromnych inwestycji w program i reklamę. Jak zresztą słychać od nadawców płatnych kanałów, operatorzy płacą im coraz mniejsze CPS (cenę za jednego abonenta), a to obok reklamy drugie podstawowe źródło ich wpływów.

Spadek udziału kablówek i platform przekłada się na obraz udziału płatnych kanałów w czasie oglądania polskich . „Niezależne” tematyki, pozostające poza strukturami głównych nadawców (rządzących reklamą, a niekiedy także i dystrybucją), lekko traciły w ostatnich latach. Radziły sobie gorzej niż tematyki należące do Polsatu i TVN, wsparte tak programowo, jak i nieraz dystrybucyjnie przez właścicieli.

Można więc przyjąć, że dystrybucja i oglądalność w jakimś stopniu wpłynęły na politykę właścicieli lokalnych biur kanałów.

Globalne strategie

Za odchudzaniem polskich oddziałów stacji tematycznych w największym stopniu stoją jednak pewnie nie lokalne, a globalne trendy. Międzynarodowe koncerny telewizyjne czują na plecach oddech konkurentów SVOD, o prawa do programów walczą z nimi na coraz tłoczniejszym rynku, kurczy się im dystrybucja (wraz z cord-cuttingiem), a w miarę ubywania “towaru” dla reklamodawców, kurczą się także wpływy reklamowe. O ile w Polsce wszystkie te procesy przebiegają leniwie, w Skandynawii to już lawina.

Globalną odpowiedzią właścicieli telewizji są z jednej strony konsolidacje (vide Disney i FOX), a z drugiej – uruchamianie konkurencyjnych usług SVOD, jak Disney+, na którego wielki launch czekamy jesienią. Do stworzenia globalnego serwisu nie jest pewnie aż tak potrzebne zaangażowanie najwyższej klasy speców z lokalnych rynków – Netflix uruchomił na świecie ledwie kilka biur…

A jeśli idzie o obronę biznesu linearnej TV?

W globalnym excelu biało-czerwony słupek jest pewnie na tyle niewysoki, że centrale specjalnie się nie rozdrabniają podejmując decyzje o „zwiększeniu optymalizacji zatrudnienia” (jak to kiedyś po grupowych zwolnieniach ujęła w komunikacie giełdowym duża spółka mediowa). Polski biznes może się więc bronić, ale to nie broni polskich oddziałów przed cięciami. W efekcie takich decyzji duopol w polskiej TV cementuje się, a małe stacje wkrótce znów mogą wrócić do smutnego statusu „niszówek”- hasła, z którym przez lata walczyły Atmedia.

A więcej o tym opowiemy już jesienią na VideoWars by ScreenLovers 🙂 Wkrótce więcej szczegółow!