Na rynku AVOD pozostali najwięksi. Ci, których stać na dobre treści (nadawcy) i ci, którzy nie potrzebują własnych treści, by zarabiać (Youtube i Facebook). Globalni giganci przyciągają dziś blisko połowę pieniędzy na e-wideo inwestowanych przez rynek agencyjny. Ich 130-160 mln przychodów z e-wideo (łącznie) to wpływy porównywalne z reklamowymi zarobkami TV Puls sprzed dwóch lat.

Prezentowaliśmy tu ostatnio opinie media plannerów na temat przyszłości rynku e-wideo. Ogromne wpływy mają na nim globalni giganci – Youtube i Facebook. O pierwszym bez wielkiej przesady można pewnie powidzieć, że nauczył internautów i reklamodawców korzystania z wideo. Ten drugi – do ostrego wyścigu po wideozłotówki przyłączył się niedawno, bo ok. 2 lata temu. Na rynek wszedł z przytupem. Już dziś dla 13 proc. polskich media plannerów Facebook jest „top of mind” jako serwis, który przychodzi im pierwszy do głowy, gdy muszą zaplanować kampanię wideo. Youtube, bez zaskoczenia, plasuje się w tym rankingu jako numer jeden (25 proc. wskazań), ale nieznacznie tylko wyprzedza lokalne serwisy VOD – Player i Iplę (patrz: klik!) .

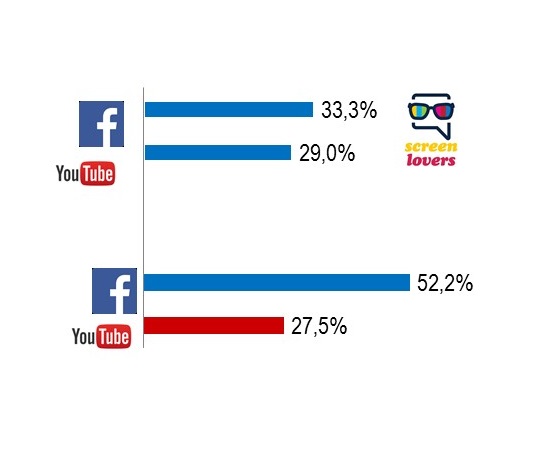

Jak współpracę z gigantami i dalsze możliwości ich rozwoju widzą media plannerzy? Wracamy tu na chwilę do badania ScreenLovers i jego niepublikowanych wcześniej fragmentów:

Jak widać, pod względem skuteczności polityki handlowej giganci wypadają porównywalnie (z niewielką przewagą FB). Ale jaśniejsze perspektywy wzrostu plannerzy kreślą zdecydowanie przed Facebookiem. Być może dlatego, że jego przygoda z rynkiem wideo właściwie dopiero się zaczyna. I mimo, że serwis nie tworzy żadnych własnych treści wideo, co – jak się okazuje – nie jest przeszkodą do zarabiania na nich niemałych pieniędzy.

A jakich konkretnie?

Postanowiliśmy sprawdzić jakie budżety przyciągają dziś w Polsce globalni wideogiganci.

Na potrzeby tych szacunków poprosiliśmy kilka największych agencji mediowych o udziały Youtube i Facebooka w ich wydatkach na reklamę wideo. Uśrednienie wartości pokazało, że YT to dziś ok. jednej czwartej agencyjnego rynku VOD, a Facebook – ok. 20 proc.

Po odniesieniu tych udziałów do wielkości wydatków na VOD (wg szacunków agencji oraz IAB jest to od 300 do 350 mln zł), okaże się, że giganci łącznie osiągają w Polsce od 130 do 160 mln zł rocznie przychodów reklamowych z e-wideo. W zależności od przyjętej wielkości rynku – oznacza odpowiednio od 75 do 90 mln zł dla Youtube i od 60 do 70 mln zł dla Facebooka.

Pamiętajmy, że nie są to całe ich przychody reklamowe, bo nasza analiza nie uwzględnia innych formatów niż wideo.

Pamiętajmy też, że mowa tylko o rynku agencyjnym. W przypadku obu graczy, a szczególnie Facebooka na pewno dużą różnicę (na korzyść przychodów FB) czyni rynek bezpośrednio zlecających reklamy (w tym – reklamy wideo) small businessów.

Odwrotny share of voice

I pewnie m.in. dlatego zupełnie inaczej wyglądają udziały FB i YT w impresjach. Dzięki Gemius Adreal wiemy, że w okresie od września do listopada Facebook ma 32 proc., a Google – 15 proc. udział w wyświetleniach reklam wideo. Gdyby próbować to przekładać na udziały w wydatkach, od razu pojawiłoby się zastrzeżenie, że FB jest przeszacowany (za reklamę wideo płaci się tam dopiero jeśli jest oglądana przynajmniej przez 3 sekundy), ale z drugiej strony – Adreal na razie monitoruje tylko świat desktopowy, więc po dodaniu mobile (a tu FB ma potężne wpływy) relatywnie najmocniej zyskałby jednak FB… Do tego dochodzi jeszcze kwestia różnicy w cenach wideo.

Jak widać – niełatwo ustalić jakie dokładnie budżety wideo w skali całego rynku przyciągają globalni giganci. Bezpieczne zestawienie wydatków agencyjnych prowadzi do wniosku, że najwięksi reklamodawcy wydają dziś na wideo w FB i Youtube tyle co dwa lata temu na reklamę w TV Puls. Wg KRS jej przychody sięgały w 2014 r. 158 mln zł (nowszych stacja nie raportowała, a szukaliśmy jakiegoś przemawiającego do wyobraźni porównania z rynkiem TV).

Globalne zagrożenie?

Wpływy gigantów w apetycznym segmencie e-wideo mogą rosnąć, w miarę jak dostawcy wysokiej jakości treści VOD będą przestawiać się na model płatny. Ten tak już mocno widoczny na rozwiniętych rynkach trend, także w Polsce może nabrać rozpędu, wraz z Netfliksem, Amazon Prime i kolejnymi graczami SVOD próbującymi podbić nasz region, a także w konsekwencji zmian w strategiach nadawców, którym wygodniej może być polegać na finansowaniu przez użytkownika niż przez kapryśny rynek reklamowy.

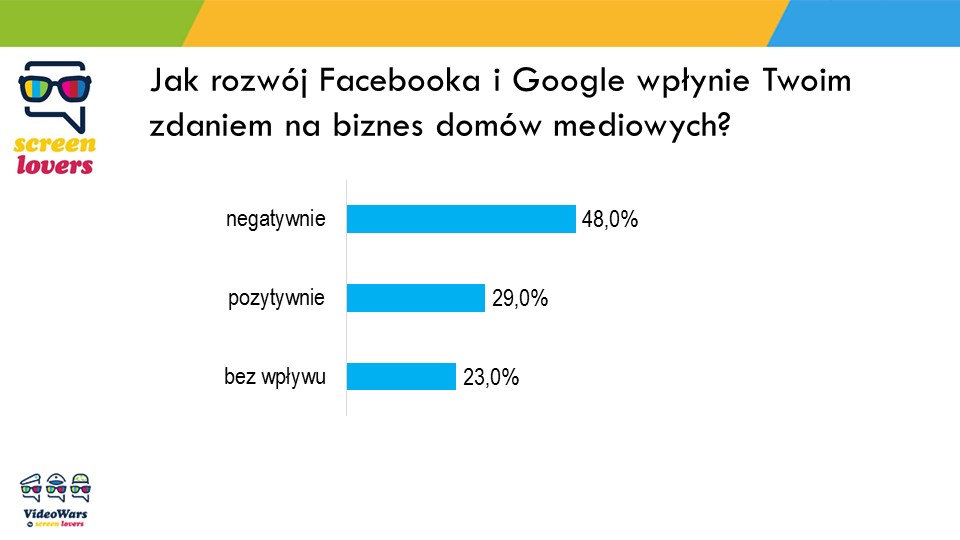

Dla agencji mediowych taki scenariusz rozwoju nie wydaje się wymarzony. W badaniu ScreenLovers media plannerzy okazali mieszane uczucia – z przewagą negatywnych opinii – na temat wzrostu gigantów i jego wpływu na biznes domów mediowych.

Joanna Nowakowska, Wojciech Kowalczyk