Rok 2022 rozpoczął się łagodnie dla rynku reklamy. Inwestycje rosły, mimo ciągle odczuwalnych gospodarczych efektów pandemii, pierwszych szoków cenowych, dotykających wówczas głównie rynek paliw, rozpędzającej się inflacji oraz wojny w Ukrainie. W takim otoczeniu gospodarczym rynek reklamy rosnący wg Publicis o 5,5 proc. w pierwszej połowie 2022 r., i przewyższający swą wartością ten przedwojenny oraz przedpandemiczny o niemalże 10%, powinien nastrajać optymistycznie. Ale czy wszystkich?

Wydaje się, że w telewizji panowały odmienne nastroje. Pierwsza połowa 2022 roku przyniosła nadawcom spadki wydatków, co istotne, telewizja (linearna, nie mówimy tu o AVOD czy BVOD) była jedyną tracącą klasą mediów. W czasie gdy rósł nie tylko internet (tam nieznane jest słowo spadek), ale też radio czy outdoor, telewizja zmniejszała swój komercyjny rozmiar. Agencja Publicis oszacowała spadki na 1,6 proc, telewizja była więc warta mniej niż pierwszym półroczu nie tylko 2019, ale też 2018 roku. Jak prognozuje GroupM, cały 2022 rok telewizja ma zakończyć na zero, czyli z przychodami na poziomie 2021 roku.

Żeby lepiej zrozumieć nieoczywistą sytuację telewizji (ale nie zgubić się jak ciotka w Czechach) spójrzmy na kluczowe statystyki.

O, czasy! O, obyczaje! O, brakujące czasy!

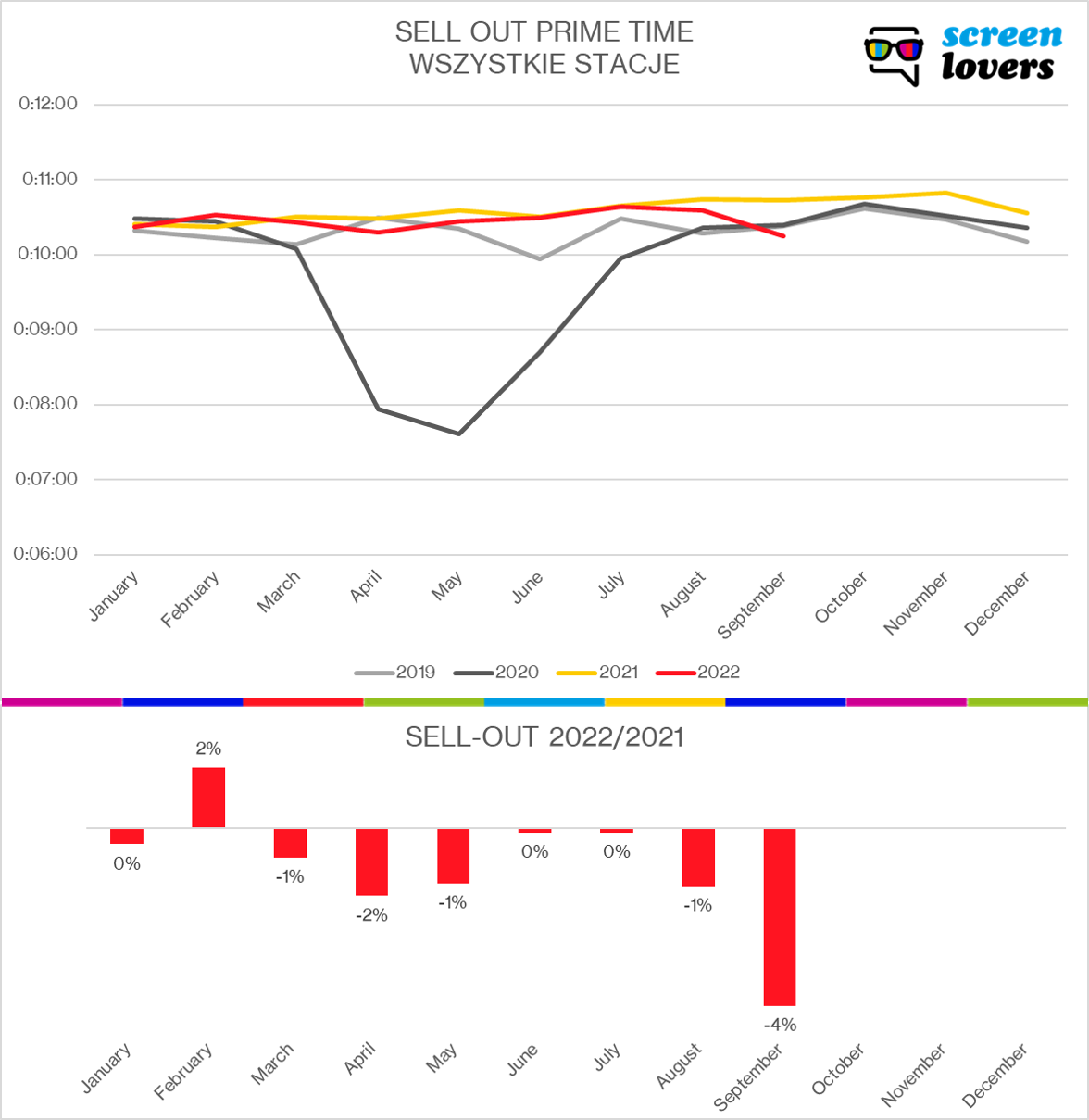

Po covidowym spowolnieniu, wyprzedanie czasu reklamowego wróciło na dawne tory. Patrząc na wszystkie stacje, rynek jest bliski swojemu naturalnemu limitowi. Średnie wyprzedanie w prime-time to 10 i pół minuty reklam na godzinę. To wynik bliski maksymalnemu (tak zwane ustawowe 12 minut nie jest osiągalne z uwagi na samoograniczenia części stacji oraz restrykcje jakim podlegają stacje publiczne). Wspomniane 10,5 minuty to wynik równy zeszłorocznemu i wyższy o 7 proc. od rezultatu z 2020 roku. Wydaje się, że rezerw w tym zakresie stacje już nie mają.

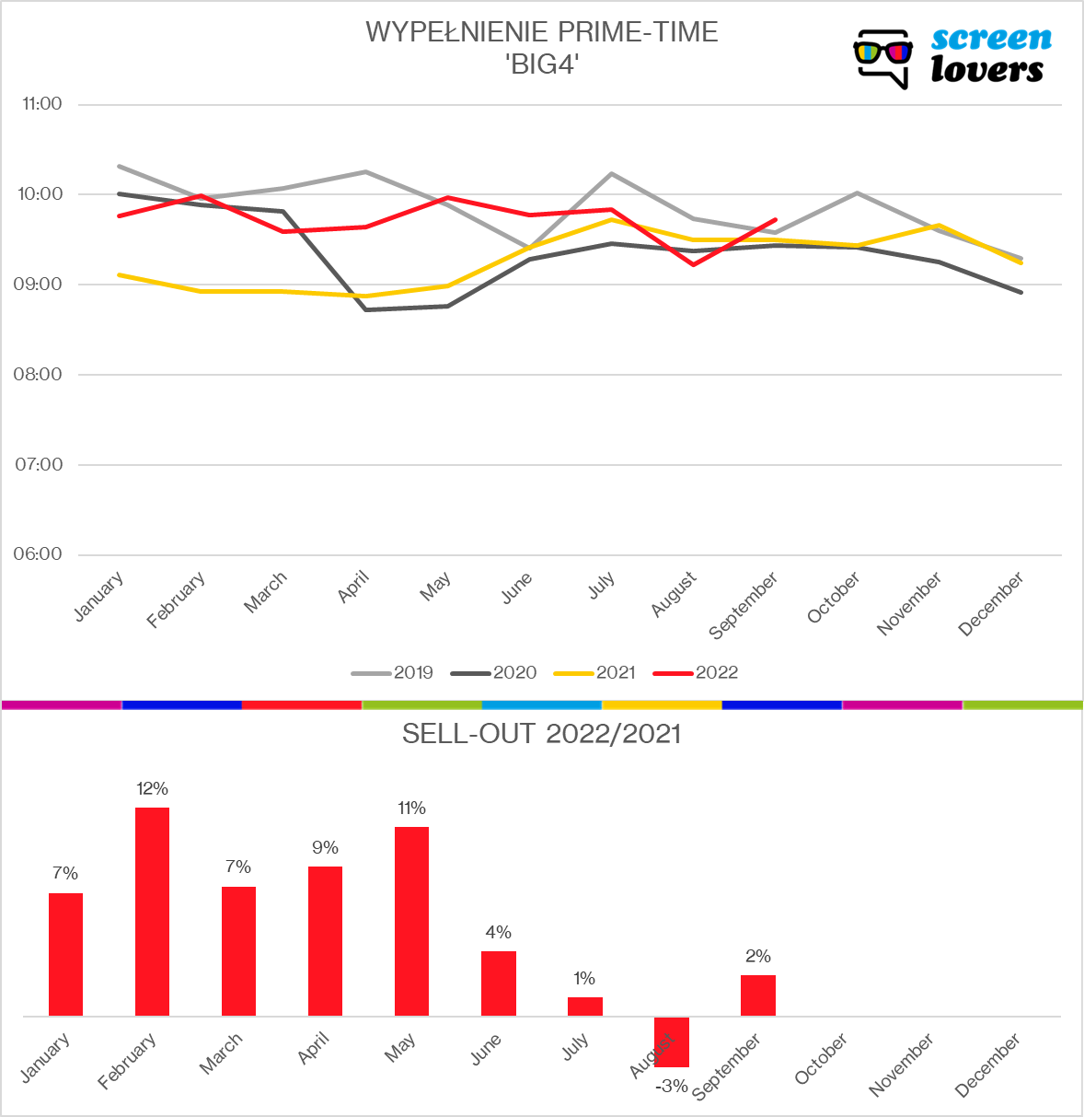

W tym (niemalże) pełnym wyprzedaniu bloki reklamowe mocniej otwierają stacje BIG4. Wyprzedanie w pierwszym półroczu wzrosło u nich o 8 proc. i jeszcze pewne rezerwy jeszcze są – od wyniku sprzed pandemii stacje dzieli jeszcze 2 proc.

Dalecy jesteśmy od autorytarnego stwierdzenia, że w zakresie czasu telewizje nie są w stanie nic więcej rynkowi dostarczyć – być może są jeszcze rezerwy, ale nawet wypowiedzi ekspertów cytowane przez Press wskazują (wypowiedź dot. września 2022), że „wolnych zasobów brak”. I nie zapominamy tutaj o elastyczności w zakresie planowania bloków reklamowych jakie przyniosła nowelizaja ustawy o Radiofonii i Telewizji, która zburzyła “12 minut reklam w godzinie” jako paradygmat.

Stacje nie zmniejszyły podaży czasu, a mimo to zarobiły mniej. Kopmy więc dalej.

Średnie wyprzedanie w minutach, wszystkie stacje TV, prime-time; Nielsen (dane do 26 września 2022)

Składy GRP niczym składy węgla

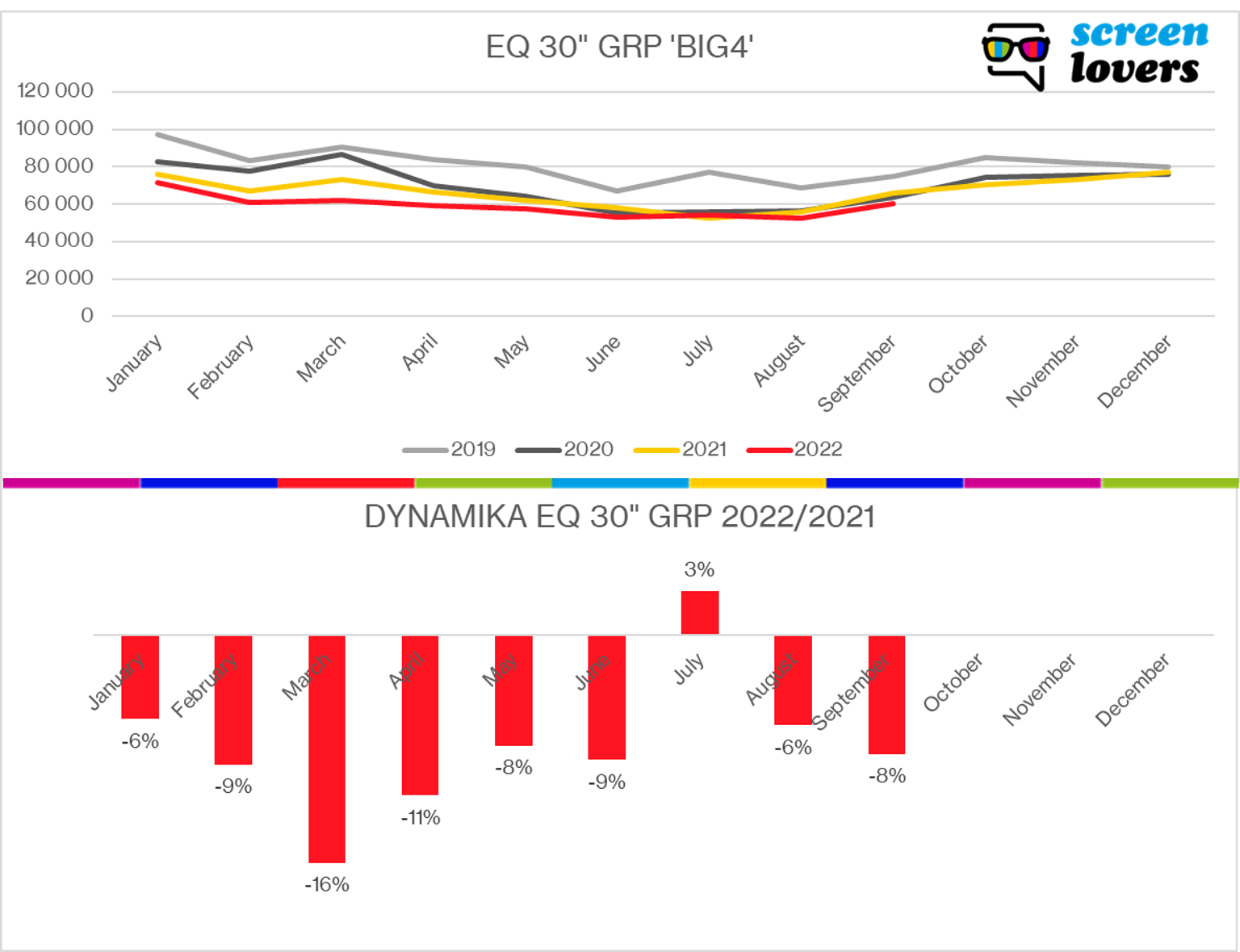

Spadający czas oglądania TV (o którym wielokrotnie pisaliśmy), przy jednoczesnym względnie stałym czasie reklamowym musi skutkować mniejszą podażą ratingów. Mimo dodania do oglądalności dodatkowego pomiaru OOH (od jesieni zeszłego roku), stacje notują mniejszą podaż widowni reklamowej. OOH, które miało być kołem ratunkowym dla branży spowolniło wypływ ratingów, ale go nie zatrzymało.

I tak pierwsze półrocze telewizja zamyka 7 proc. mniejszą liczbą EQ GRP (grupa 16-59) niż w H1 2021. Jednocześnie jest to aż 10 proc. zasobów mniej niż przed pandemią (2019) i mniej niż fatalny 2020 rok (-5 proc. w H1).

Dla pełnego obrazu warto dodać kto przede wszystkim traci zasoby. Są to największe stacje. BIG 4 skurczyły się o 10 proc. ratingów. Kolejnych 6 największych stacji – aż o 11%. A tak zwany long tail (stacje w rankingu od 21 aż do ostatniej najmniejszej) – symboliczne 3 proc. Tutaj na marginesie trzeba dodać, że część spadku B4 to efekt bazy (Jedynka rok temu gościła mecze EURO 2020), a spadki w TVN i TVP2 były symboliczne w porównaniu do spadków TVP1 i Polsatu.

Wypływ ratingów z największych stacji – zarówno z BIG4, ale też tak zwanej drugiej ligi oznacza utratę najcenniejszych zasobów – tych, które najszybciej budowały zasięg.

Czyli z ratingami jak z węglem – niby jest, ale mniej. A ten co jest – jest mniej kaloryczny. Może chociaż cena ratingów nie wzrosła, w przeciwieństwie do węgla?

Mniej, czyli… drożej

I tu dochodzimy do pozornego paradoksu. Telewizja oglądana jest krócej, rynek traci najcenniejsze zasoby, czyli ratingi największych stacji. Ale jeśli reklama TV spada o 1,6 proc. w H1, a jednocześnie dostarcza 7 proc. zasobów mniej to oznacza 6 proc. inflację.

Oczywiście jest to uproszczenie. Po pierwsze porównujemy tu przychody reklamy i sponsoringu do ratingów reklamy. Po drugie możemy mówić jedynie o cenie (CPP) wynikowym. Wyższa cena może (teoretycznie) oznaczać ten sam poziom cen, ale wyższy popyt w kwietniu i maju lub mniejszy popyt dużych (farmaceutycznych) marketerów kompensowany mniejszymi reklamodawcami. Teoretycznie.

Bo w praktyce tych ruchów nie widzieliśmy. Stacje TV zrealizowały kilkuprocentową inflację. Malejące zasoby stają się jeszcze bardziej cenne – być może dlatego, że nie ma ciągle taniej zasięgowej alternatywy dla telewizji.

Tylko czy na pewno nie ma? Zauważmy, że tylko TV notowała spadki.

A jeśli do tego dodamy wypowiedzi tradingowców z “Presserwisu”, mówiących, że (co prawda we wrześniu, ale…) TV brakuje zasobów, a te które są sprzedawane są głównie cennikowo. I że TV na jesieni jest wyprzedana?

To jak to jest z tą telewizją? Umiera, bo traci zasoby? Czy mniejsze zasoby jeszcze przez lata zrekompensuje wyższymi cenami z braku taniej alternatywy? O ocenę stanu telewizji zapytaliśmy fachowców od mediów i reklamy – ich diagnozę sytuacji w TV przeczytacie już wkrótce 🙂

Zdjęcie: Sindy Süßengut / Unsplash