Media branżowe są dla media plannerów bardziej istotnym źródłem informacji o TV niż prezentacje handlowe biur reklamy. Skutki głębszej konsolidacji rynku i zamknięcia Atmediów mogą ich zdaniem mieć negatywne konsekwencje dla rynku, a co czwarty badany odczuwa negatywny wpływ tej zmiany na stan wiedzy rynkowej – pokazuje II cześć badania ScreenLovers zrealizowanego na próbie 150 fachowców z największych domów mediowych.

Wiecie już z jakimi wizerunkowymi problemami zmaga się to medium (klik!), a dziś – kolejne refleksje media plannerów na temat telewizji. Rynek po konsolidacji, źródła informacji o TV, kanały warte inwestycji – zapraszamy do lektury II części prezentacji wyników badania ScreenLovers.

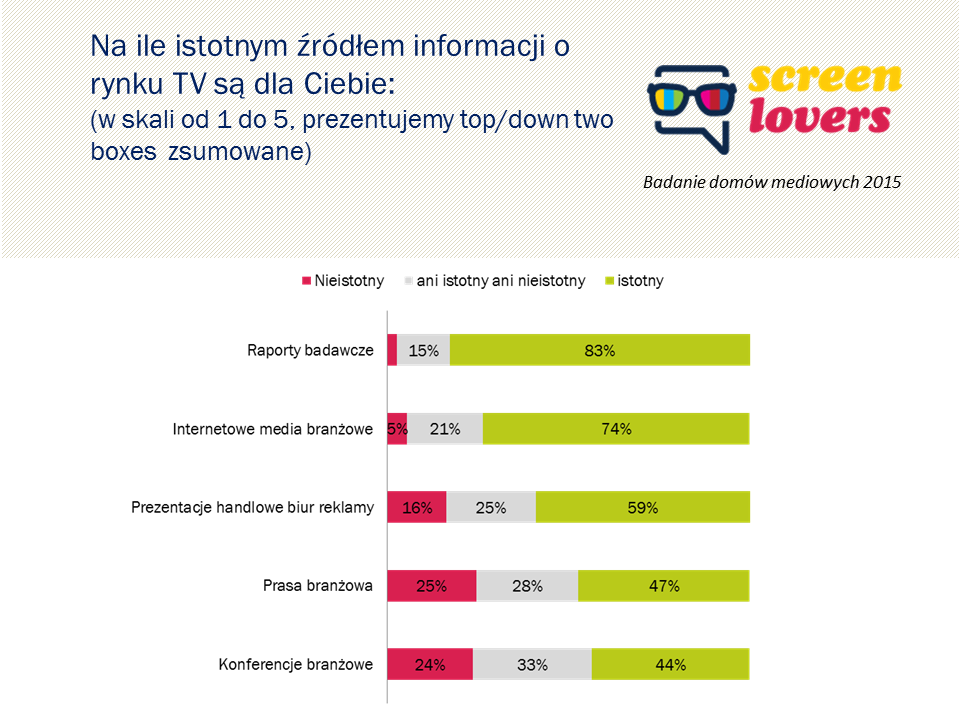

Jak dotrzeć do świata agencji mediowych z informacjami o biznesie TV? Poprzez raporty badawcze, internetowe media branżowe i prezentacje handlowe.

Tym pierwszym media plannerzy ufają najbardziej. Jako drugie, zbierając aż ¾ wskazań w rankingu istotnych źródeł informacji o rynku TV uplasowały się internetowe media branżowe (za chwilę powiemy jakie), które wyprzedzają prezentacje handlowe biur reklamy. Te ostatnie tylko niespełna 60 proc. media plannerów traktuje jako istotne źródło informacji w swojej pracy. Tylko – zważywszy na ogrom wkładanego w nie przecież wysiłku handlowców, analityków i specjalistów od produktu w biurach reklamy… Być może „aż” zważywszy, że to jednak nie bezstronne i obiektywne źródła wiedzy, ale materiały promocyjne nadawców.

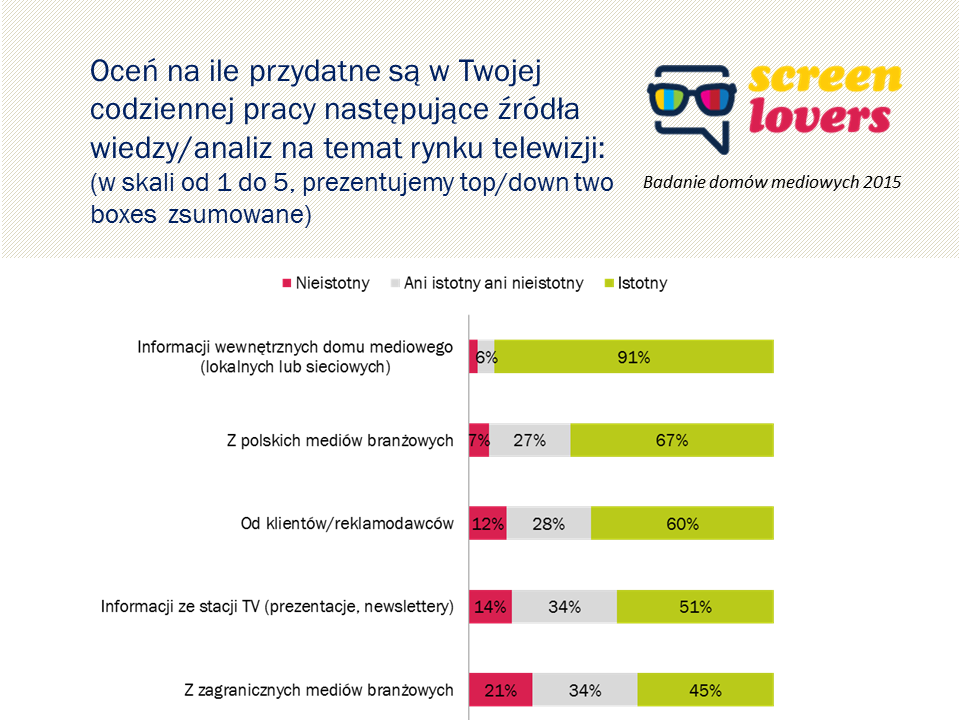

Które ze źródeł wiedzy o rynku są zaś przydatne w codziennej pracy media plannerów? Przede wszystkim wewnętrzne materiały ich agencji – lokalne i sieciowe, przez lwią część badanych uznane za najbardziej przydatne. Polskie media branżowe znów plasują się wysoko – bo na drugim miejscu. Tu warto podkreślić, że za „bardzo istotne” uznało je stosunkowo niewielu badanych, nieco ponad 10 proc. Ponad połowa przyznała jednak branżówkom status „raczej istotnych”, co stawia je przed kolejnymi w rankingu typami źródeł informacji. Te ze stacji telewizyjnych znów zdobywają około połowy wskazań media plannerów– pozostała część wyraża obojętność albo uważa za nieprzydatne newslettery i prezentacje od biur reklamy nadawców.

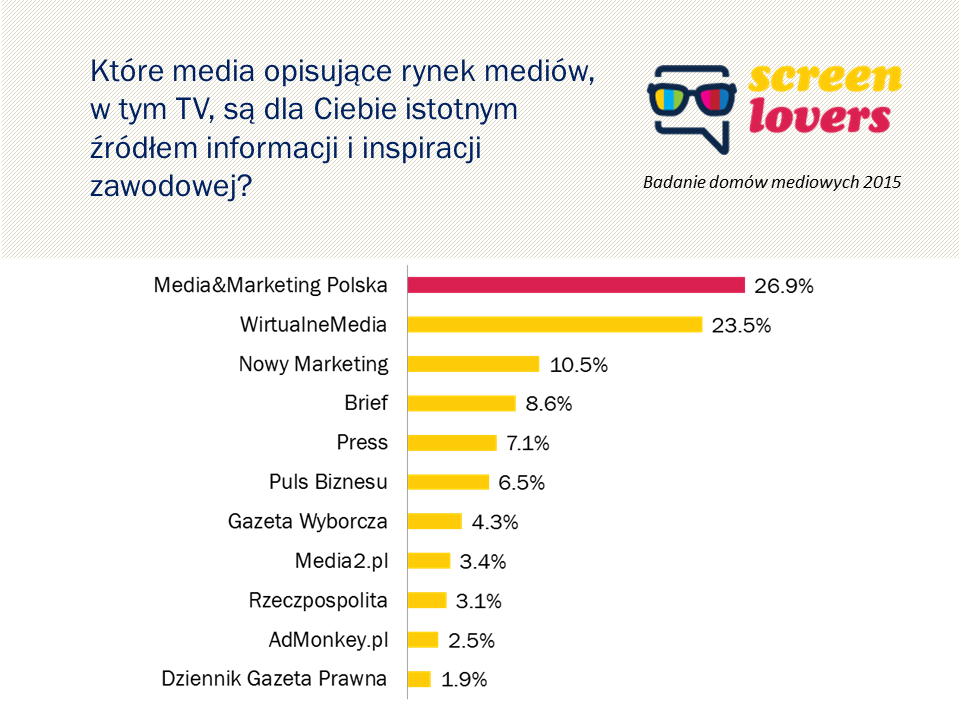

A skoro media branżowe takie ważne, to które z nich szczególnie? W rankingu tytułów, jaki stworzyli specjaliści z agencji mediowych, prym wiedzie MMP, oceniany przez blisko 27 proc. badanych jako istotne źródło informacji i inspiracji zawodowej. Drugie w rankingu są Wirtualne Media (23,5 proc.), a trzeci – ze znacznie niższym już odsetkiem wskazań (10 proc.) – Nowy Marketing. Pozycję tego ostatniego o tyle warto podkreślić, że to stosunkowo młody serwis.

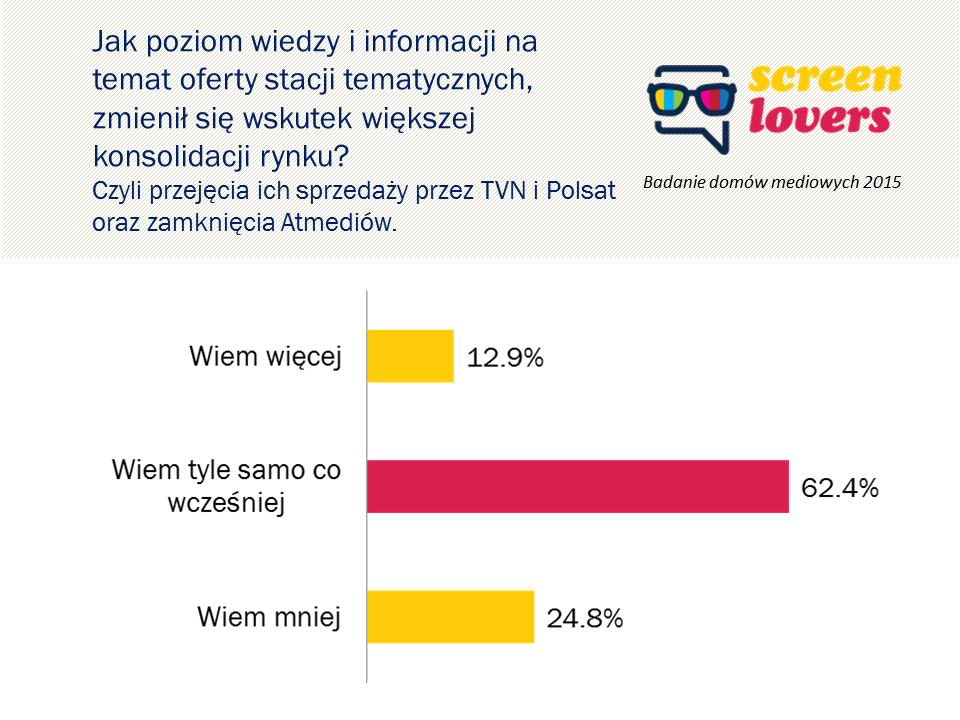

Czy nastawienie do poszczególnych źródeł informacji zmieniło się na przestrzeni lat? Dotąd nie mieliśmy okazji sprawdzić, więc dopiero w przyszłym roku przekonamy się (jeśli powtórzymy badanie), które ze źródeł zyskały/straciły na ważności. Ale postanowiliśmy zapytać media plannerów o refleksje na temat stanu rynkowej wiedzy/informacji po dość istotnych turbulencjach na rynku TV w latach 2013-2015 – a więc fali transferów kanałów tematycznych i zamknięciu Atmediów, największego jeszcze 3 lata temu brokera, który zawsze aspirował do miana edukatora rynku.

Co czwarty badany pracownik domu mediowego uważa, że wie mniej niż przed tymi zmianami. Mało, wiele? Wobec 13 proc. bardziej dopieszczonych informacyjnie TV-plannerów i 62 proc., którzy nie dostrzegają zmiany – nie wygląda to może dramatycznie. Ale pewnie co najmniej pomarańczowe światełko powinno się zapalić nadawcom (i dużym, i malym) w kwestii prowadzonych działań informacyjnych.

Komentując to pytanie kilku media plannerów zaznaczyło, że nie interesuje ich oferta programowa stacji. „Interesuje mnie ile są w stanie wygenerować oglądalności i po jakim koszcie” – radzimy nadawcom, bardzo przywiązanym do wagi informacji o piątym sezonie powtórkowego serialu, by wzięli to sobie do serca 😉

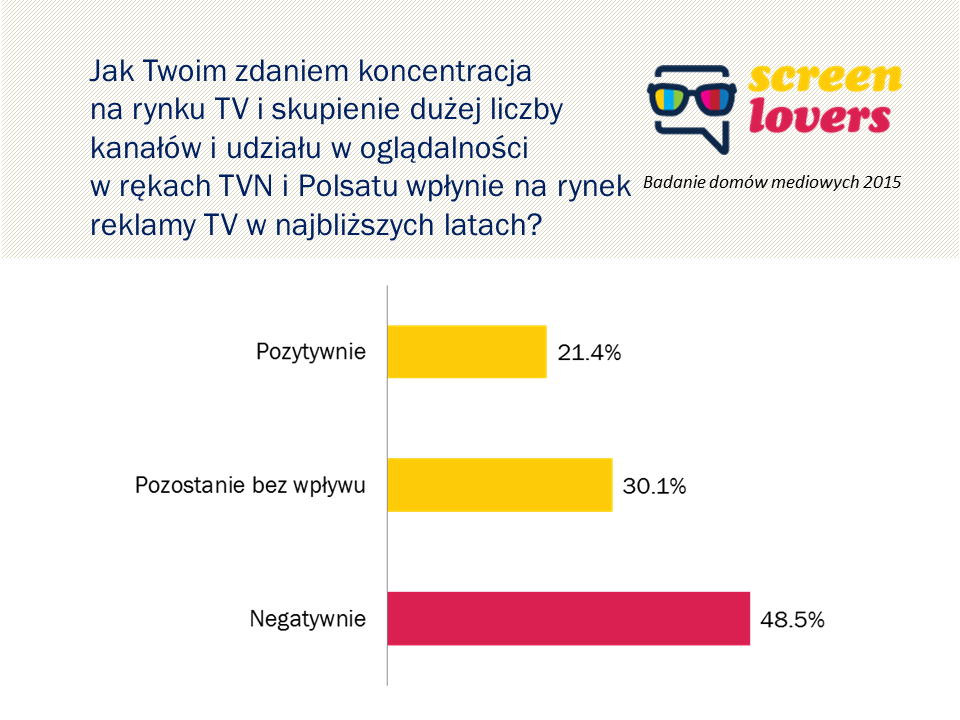

Także w grubszym, rynkowym wymiarze, fachowcy z agencji dostrzegają ryzyko, jakie niesie ze sobą głębsza konsolidacja rynku. Tylko co piąty badany uważa, że koncentracja na rynku TV i skupienie dużej liczby kanałów w rękach TVN i Polsatu pozytywnie wpłynie na rynek reklamy TV w najbliższych latach. Blisko połowa jest odwrotnego zdania.

Respondenci w komentarzach precyzowali „negatywnie dla domów mediowych i reklamodawców”, „małe pole manewru do negocjowania cen, monopol”, „TVP będzie musiała zareagować. Duopolizacja jest niekorzystna dla rozwoju nowych mniejszych inicjatyw, rynek będzie opanowany i nie będize się dynamicznie rozwijał”, „usztywnienie się rynku”, „wzrosną koszty TV”, itd. Pytanie więc: czy koncentracja będzie miała negatywne konsekwencje dla mniejszych nadawców? Z odpowiedzi media plannerów wynika, że niekoniecznie.

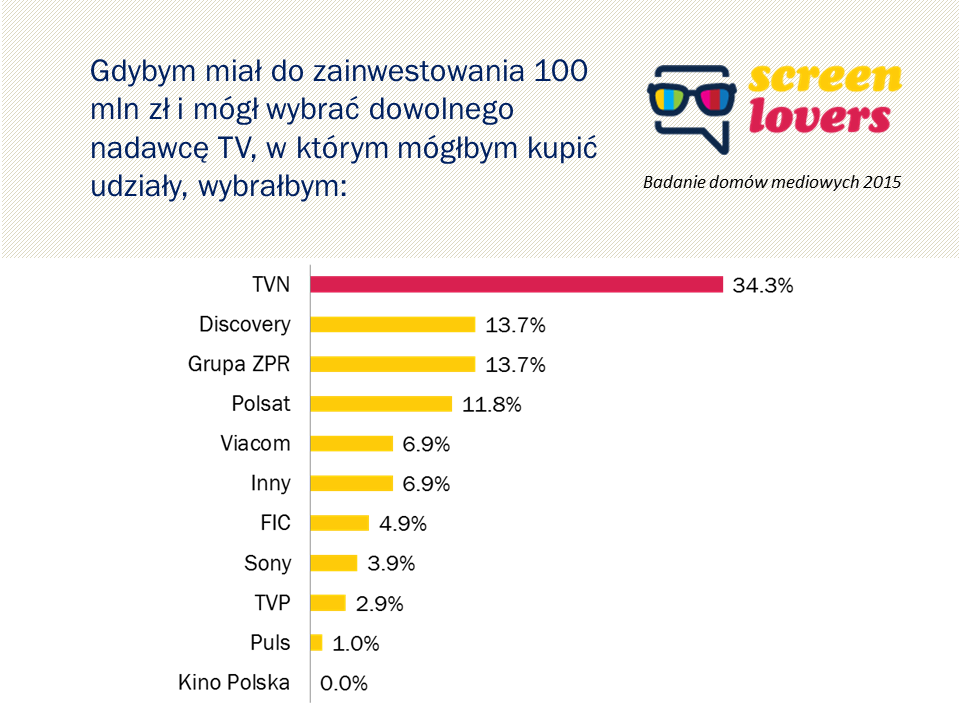

And last, but not least… Który nadawca na tyle dobrze odrabia biznesową i marketingową pracę domową, by w oczach ludzi planujących kampanie reklamowe wart być zainwestowania weń 100 mln zł? Z listy 10 nadawców w Polsce badani mogli wybrać jednego gracza, w którym kupiliby udziały. Przyznamy, że kolejność w tym rankingu i tak znacząca przewaga lidera nad pozostałymi graczami, zrobiła na nas wrażenie.

Brawa dla TVN, w który więcej niż co trzeci nasz badany zainwestowałby pieniądze. Brawa także dla ZPR-ów (Polo, Eska, Fokus) i Discovery, które jawią się fachowcom od planowania TV jako warte inwestycji. Podpowiedź dla Polsatu (który przecież dopiero co pokazał na giełdzie niezłe wyniki…): więcej poweru w komunikacji rynkowej!

Przy tym pytaniu badani też zostawili sporo komentarzy. Pojawił się nazwy spoza listy: BBC, NBC Universal, Canal+, Youtube (sic!). Przeczytaliśmy też: „ZPR powstały z popiołów, bez żadnych sieciowych relacji. Są w stanie wiele osiągnąć. Sieciowość zabija wiele stacji, mimo że bez sieci by nie istniały.”, „wybrałbym kilku” oraz „pytanie niedoprecyzowane i totalnie abstrakcyjne” :).

I tym właśnie abstrakcyjnym pytaniem, lecz wiele – naszym zdaniem – wnoszącymi odpowiedziami, kończymy pierwszą edycję naszego badania media plannerów. Raz jeszcze wielkie ukłony dla wszystkich uczestników i podziękowania dla życzliwych kontaktów z Dentsu Aegis Media, Havas, Lowe Media, MEC, MediaCom, MediaVest, Media One, MindShare, OMD, Starcom, Starlink, U2 Media i ZenithOptimedia.

Joanna Nowakowska, Wojciech Kowalczyk