Audytor mediowy STARS opublikował zestawienie przychodów domów mediowych za 2014 rok atakując dotychczasowy standard rynkowy – raport RECMA. O nowym spojrzeniu na domy mediowe, rynek i… audytorów opowiada Rafał Szysz, założyciel i właściciel STARS.

Rafał, zacznijmy od podstaw – audytorzy w Polsce postrzegani są jako cichociemny uczestnik rynku. Nie publikujecie, nie organizujecie konferencji. Czy Wasz raport to początek otwartej dyskusji audytorów z rynkiem?

Ciężko mi się wypowiadać w imieniu mojej własnej branży, bo – może trudno w to uwierzyć- ale nie komunikujemy się ze sobą (tak moja konkurencja już ma). Mogę więc mówić tylko w imieniu STARS. Od początku naszej działalności audytorskiej robimy co tylko się da, by być maksymalnie transparentnymi. Metodologia jaką stosujemy, podejście do kalkulacji KPI jakościowych, sposób budowy i aktualizacji poolu mediowego, wreszcie klienci, dla których pracujemy – to wszystko jest w zasadzie w pełni przejrzyste. Wielokrotnie też wysyłaliśmy sygnały np. do SAR z propozycją unormowania tego rynku, ale bez odzewu. No więc mamy poczucie, że ta nasza hermetyczność, o jaką jesteśmy oskarżani, to stan bardzo chyba odpowiadający agencjom. A że nie robimy konferencji czy eventów? Naprawdę nie ma na to czasu! Pracy dla klientów jest tak wiele, że naprawdę nie wiem kiedy moglibyśmy znaleźć czas, by przygotować jakiś merytoryczny kontent na takie wydarzenie.

To, co mnie zaskoczyło w waszym raporcie, to zupełnie inna wartość rynku przechodzącego przez domy mediowe. Wg RECMA rynek jest wart znacznie więcej niż szacuje Starlink, wg Was – przez domy mediowe przepływa rocznie ok 5,5 mld zł. Gdzie jest brakujące 2 mld zł – różnica pomiędzy Waszym raportem a Starlinkiem?

Nasz raport wskazuje na wydatki w 2014 r. na poziomie ok 5,5 mld PLN. RECMA pokazuje ponad 11,2 mld PLN, a Starlink 7,3 mld. Po naszym raporcie i zestawieniu go z danymi RECMA pozwól, że na temat tych 11 mld wg RECMA wypowiadać się nie będę… Brakujące niecałe 2 mld PLN w stosunku do danych Starlinka można wytłumaczyć choćby faktem przechodzenia sporej części budżetów online przez wyspecjalizowane podmioty agencyjne (social, performance, itp.), a nie zapominajmy też że część klientów pracuje z mediami bezpośrednio. Tak więc myślę że gdyby takie wydatki dodać, to kwoty byłyby porównywalne z szacunkami Starlink.

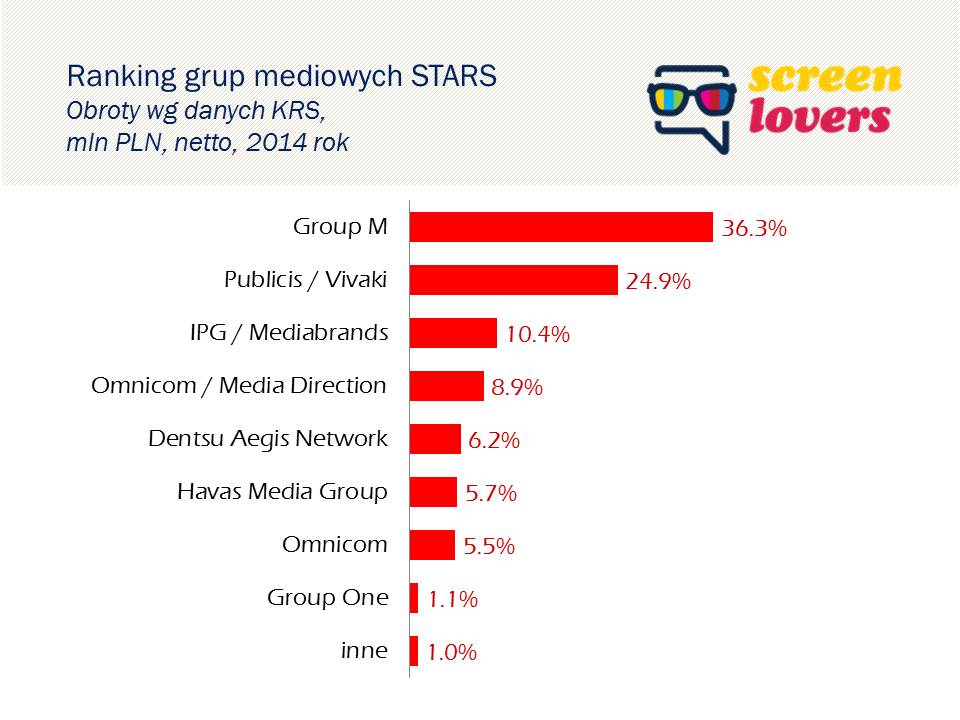

Wśród 4 największych domów mediowych nastąpiło przetasowanie, ale duża czwórka jest ciągle ta sama. Ale czym tłumaczysz zaniżenie przez RECMA siły Mindshare czy OMD oraz przeszacowanie siły Carata?

Trudno wypowiadać się za RECMA. Szczególnie że informowaliśmy ich dwa tygodnie temu o wynikach naszego badania, a ich odpowiedź była co najmniej zadziwiająca. Uważają swoje raporty za dużo bardziej dokładne i adekwatne do realiów rynkowych niż raporty oparte na KRS (sic!). Co więcej, RECMA poinformowała nas, że poza jednym domem mediowym nikt nie zgłaszał zastrzeżeń do ich metodologii, w co trudno uwierzyć. A metodologia RECMA po pierwsze korzysta z deklaracji domów mediowych, jeśli chodzi o ich aktualną listę Klientów, wydatków ratecard tychże klientów, a także zapewne bliżej nieznanego nam faktora do estymacji netto. Są więc przynajmniej trzy powody dlaczego dane mogą się rozjechać, a już szczególnie jeśli wszystkie trzy powody zaistnieją jednocześnie w przypadku konkretnego domu mediowego.

Pamiętaj, proszę, że RECMA przeszacowała siłę wszystkich domów mediowych, wliczając w to Mindshare i OMD, a jedynie nie doszacowała ich pozycji w rankingu… bo np. przeszacowany (zresztą najbardziej) był wskazany przez Ciebie Carat.

Mnie najbardziej oburza nie tyle zastosowanie przez RECMA wątpliwej metodologii, co brak otwartej reakcji domów mediowych w Polsce, czy ich zorganizowanego przedstawiciela, jakim jest SAR, na publikowane od lat wyniki obrotów w rankingu. Najwyraźniej domom mediowym było bardzo na rękę pokazywanie się „na sterydach”.

Nie tylko Lewandowski zmienił barwy, ale też wielu reklamodawców. Jak wg Ciebie dziś (w 2015 roku) wygląda czołówka (top 5) rankingu?

Nie znamy rozstrzygnięć jeszcze wszystkich przetargów w tym roku. Ale zaryzykowałbym stwierdzenie, że Mediacom jeszcze urośnie i nie ma szans by ktokolwiek odebrał im nr 1 w tym roku. MEC po stracie Orange spadnie raczej na pozycję 3. oddając nr 2 Starcom’owi. Przyglądając się wygranym i przegranym ZOG i Mindshare myślę że w 2015 utrzymają oni swoje 4. i 5. pozycję.

Na ile doświadczenie i umiejętności w zakresie planowania i zakupu TV różnicuja domy mediowe i przyczyniaja się do pozycji agencji w rankingach?

Z naszych doświadczeń wynika, że istnieje duża korelacja, co nie oznacza że zupełna. Wszystko zależy od ludzi, którzy pracują dla konkretnego klienta. Ale nie boję się stwierdzenia, na bazie tego co sam w ostatnich 10 latach widziałem, że agencje z początku rankingu mają nie tylko ilościowo, z racji swojej wielkości, ale i procentowo dużo większy udział wybitnych specjalistów od planowania i zakupu TV niż te z końca rankingu.

Uderzająca jest dysproporcja pomiędzy deklarowanym i prawdziwym zatrudnieniem. Czy wg Ciebie mamy w domach mediowych problem masowego zatrudniani na tzw. umowy śmieciowe?

Myślę że tutaj dysproporcje mają również przynajmniej 3 powody: prze-deklarowanie poziomu zatrudnienia podczas wysyłania danych do RECMA, doliczanie do zatrudnionych również osób które pracują w podmiotach powiązanych (np. osobna spółka digitalowa lub personel grupy negocjacyjnej), a także po części „inne” formy zatrudnienia, jak freelancerzy czy jak wspomniałeś umowy zlecenia na najniższych stawkach.

Wg wyliczeń STARS rynek audytu mediowego podzieliło pomiędzy siebie 4 audytorów. Czy jest na rynku miejsce dla kolejnych graczy? A może 4 to za dużo i czeka nas konsolidacja?

Na rynku audytu nie ma moim zdaniem miejsca na więcej podmiotów z prostego powodu: by być audytorem trzeba zbudować odpowiednio duży i reprezentatywny pool. A livzba klientów jest ograniczona i w przeważającej części chcą pracować tylko z jednym audytorem. Ale jest miejsce dla doradców, których zresztą obserwujemy sporą liczbę zarówno lokalnych jak i „dolatujących” z zagranicy. Szkoda tylko że tytułują się audytorami mediowymi, którymi przecież nie są.

Rafał, na zakończenie – co jeszcze oprócz RECMA wymaga na naszym rynku “posprzątania”?

Mamy na celowniku dwa takie obszary, które mam nadzieję wzbudzą ogromne zainteresowanie rynku już wkrótce. Ale nie będę odkrywał kart zbyt wcześnie. Konkurencja jest może nieliczna, ale przecież nie śpi. Na pewno Screenlovers dowie się o tym z wyprzedzeniem 🙂