Cyfrowy Polsat i nc+ są dziś dla zagranicznych płatnych telewizji tym czym Biedronka i Lidl dla markowych produktów. Dlaczego, mimo iż nie mają już wielkich szans na powrót złotych lat, płatne kanały musza coraz mocniej inwestować w swoje brandy?

Cyfrowy Polsat i nc+ są dziś dla zagranicznych płatnych telewizji tym czym Biedronka i Lidl dla markowych produktów. Bez tak potężnej gałęzi dystrybucji mogą zapomnieć o szerokim dotarciu do widza (klienta), a może nawet i rentowności… A na dealach dystrybucyjnych się nie kończy. Produkty markowe (zagraniczne stacje) muszą coraz ostrzej odpierać konkurencję marek własnych (kanałów Polsatu i TVN). A reklamowy duopol w sprzedaży stacji tematycznych (przez biura reklamy TVN i Polsatu) oznacza jeszcze dalej idące uzależnienie biznesowe od głównych konkurentów. W czasach kiedy oglądalność zagranicznych stacji zaczyna się kurczyć, budowanie wizerunku jest ważniejsze niż kiedykolwiek wcześniej. Dlaczego?

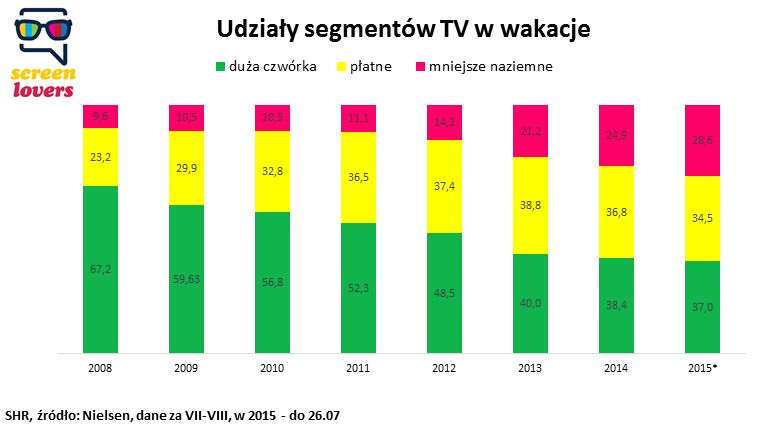

Pamiętniki z wakacji

Rynek płatnych stacji znalazł się w … hm, opały to może za duże słowo, ale powiedzmy, że czasy prosperity chwilowo minęły. Jeszcze nie Netflix, czy rodzime serwisy VOD, w młodszych grupach w pewnym stopniu Youtube, ale głównie i przede wszystkim cyfryzacja najpierw położyła kres wzrostom, a dziś wprowadza rynek kab-sat w fazę spadków. Spójrzmy na wyniki oglądalności w wakacje – czyli przez lata tradycyjnie czas żniw dla płatnych stacji. Widzowie znudzeni powtórkami „Klanu”, „Magdy M.”,„Przyjaciółek”, itp. odpływali wówczas w kierunku AXN, Comedy Central czy Universal Channel – tu premiery (choć nie lokalnych programów) trwały cały rok. Stąd, a także – dzięki wprowadzaniu nowych stacji – kilku-kilkunastoprocentowe wzrosty oglądalności kanałów kablowo-satelitarnych w latach 2008-2013.

W wakacje 2013 roku segment płatnych stacji podskoczył do 38,8 proc. udziału w czasie oglądania grupy komercyjnej (16-49 l.). I wiele wskazuje na to, że był to (podkreślmy boldem czas przeszły) rekordowy rok w historii płatnej telewizji. W wakacje 2014 – a więc w rocznicę wyłączenia ostatnich analogowych nadajników i już kilka miesięcy po pojawieniu się ostatnich debiutantów na MUX-ach – spadł o 2 punkty procentowe. W lipcu br. – o kolejne ponad dwa punkty w dół w stosunku do poprzednich wakacji. W obu tych latach to płatne stacje traciły więcej niż wielka czwórka – niezły paradoks, prawda? Na ich stratach swój kapitał budują mniejsze kanały naziemne, które – zważywszy na pochodzenie wielu z nich (TTV, TVN7, TV4, Polsat Sport News i wszystkie małe TVP-y) – przynajmniej częściowo odrabiają straty anten matek.

Stratnym, który nie odrabia na innym polu, są więc głównie zagraniczne kanały płatne, spoza trzech głównych grup telewizyjnych. Oglądalność przekłada się na ich potencjał reklamowy. Na tym rynku prawa rządzą bezwzględne – budżety są proporcjonalne do dostarczonej widowni. Czy marketing programowy może zahamować spadki i uratować przed odpływem reklam? W pewnej mierze na pewno, ale nie miejmy złudzeń – oferta DTT będzie się poprawiać, a to oznacza dalsze osłabianie rynku kablowo-satelitarnego. Co więc zostaje płatnym nadawcom, którym nie uda się wprowadzić stacji na multipleksy? Na pewno budowanie wizerunku. Nie poprawi ono istotnie wyników oglądalności kanałów w badaniach telemetrycznych (tak jak byłoby to w przypadku badań prasy, czy radia w istocie będących badaniami świadomości marek), a mimo wszystko będzie ważniejsze niż kiedykolwiek.

Siła nie tylko w słupkach

Spójrzmy na biznes telewizyjnego przez pryzmat widzów jako klientów kablówek i platform. Wciaż to ok. 66 proc. Polaków. Już kilkukrotnie w badaniach MEC pytaliśmy, za jakie stacje widzowie są wciąż gotowi płacić, przez wzgląd na które kanały nie rezygnują z ofert płatnej TV, czy: jakie stacje telewizyjne wybraliby do swojego pakietu, gdyby sami mogli go stworzyć. Za każdym razem na ich liście górowały międzynarodowe marki premium – HBO, National Geographic, Discovery, czy Canal+.

Dla każdego z ich właścicieli z każdym rokiem coraz ważniejsze będzie udowodnienie dystrybutorom, że to właśnie marki z portfolio tych nadawców są wabikiem do zakupu pakietów. Cyfrowy Polsat czy nc+ nie mają interesu ich wspierać (a nawet wręcz przeciwnie, będąc związane z TVN i Polsatem strategicznie mają raczej odwrotny cel: wspierać marki własne; wyjątkiem jest tu Canal+). Co roku dystrybutorzy ci mogą mieć coraz mocniejszy dodatkowy argument w negocjacjach – spadająca oglądalność płatnych, zagranicznych stacji. Co jednak z tego, że oglądalność spada, skoro widzowie i tak są przekonani, że dla pewnych marek warto zapłacić za pakiet, a ich nieobecność w ofercie sprawi, że pójdą do innego operatora? Faktyczna oglądalność zagranicznych stacji premium wcale nie musi być więc w bezpośrednim związku z przeświadczeniem widzów, że AXN, National Geographic, czy Discovery to „must have” w ich ofercie. Wyniki badań MEC jasno to – póki co – pokazały. Dla zagranicznych nadawców utrzymanie tego przekonania to wyzwanie na najbliższe lata. Jeśli więc nie sukcesy w zdobywaniu miejsc na multipleksach (a te są palcem na wodzie pisane), przyszłość zagranicznych płatnych kanałów leży w rękach marketingu.