Spore zainteresowanie wzbudził nasz tekst podważający powszechną na rynku (szczególnie agencyjnym) tezę o doniosłym wpływie zmian w panelu telemetrycznym na spadek oglądalności „dużych” anten. Dziś na łamach ScreenLovers odnosi się do niego Magda Kolenkiewicz, szefowa Starcomu i nasza TopThinker:

Zgadzam się z wieloma postawionymi w artykule “Bye-bye Big-4 i fake newsy o panelu” stwierdzeniami, jednak ostateczny wydźwięk sugerujący, że doniosły wpływ panelu na zmiany oglądalności to fake news, trochę mnie jednak „uwiera”. A i kilka stwierdzeń wydaje mi się wartych pogłębienia i doprecyzowania.

Oczywiście – i nikt z tymi trendami nie polemizuje – udziały stacji TOP4 maleją sukcesywnie od lat. Widownia się fragmentaryzuje, a część osób w ogóle odpływa od TV na rzecz innych platform.

Zazwyczaj sezonowość była następująca: stacje TOP4 zbroiły się na wiosnę i nową ramówką udawało im się odrobinę podnieść swoje udziały, choć nigdy na tyle, by zatrzymać trend. Następnie stopniowo udziały Top4 spadały, w miarę jak wyczerpywał się efekt nowości ramówki, a kiedy ta się kończyła, TOP4 z hukiem uderzały o dno w lipcu. Trendy te urozmaicane były od czasu do czasu wydarzeniami sportowymi, które udziały dużych anten podnosiły. Nikt więc dalszym spadkiem zaskoczony nie jest, a tegoroczne wyniki są zgodne z trendem.

Efekt dzieci i opiekunów

Czy jednak na pewno te same trendy i liczby mają dokładnie taką samą genezę?

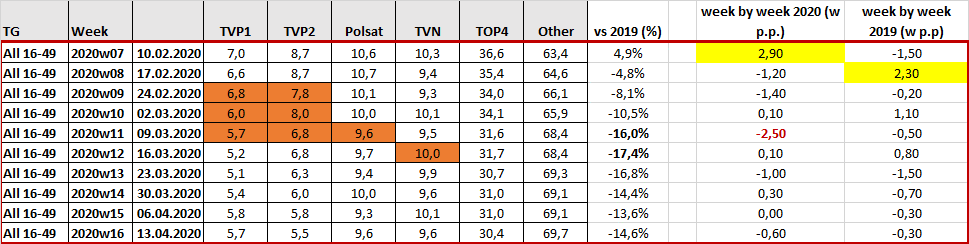

Jest to rok szczególny, choć na początku nic tego nie zapowiadało. Podobnie jak co roku, udziały stacji TOP4 odbiły się jeszcze w lutym, kiedy pojawiła się nowa ramówka. Zaraz potem przyszedł lockdown i nastąpiły drastyczne spadki. W tekście ScreenLovers pojawia się teza, że winne są słabe ramówki stacji, którym lock-down kazał zamrozić dużą część produkcji na żywo oraz wycięcie kosztownych programów z ramówek z uwagi na niemożność komercjalizacji. To rzeczywiście miało miejsce, ale tak gwałtowne i niespotykane wcześniej tąpnięcie w udziałach to nie tylko efekt słabych ramówek.

Po pierwsze, za start lockdownu przyjmuję nie „marzec” tylko czwartek 12. marca, kiedy to oficjalnie zamknięto szkoły (11. tydzień roku). Oznacza to, że nagle przed telewizorami pojawiła się zupełnie nowa grupa – dzieci, a wraz z nimi przymusowo – rodzice lub przynajmniej jeden z nich. Cóż to oznacza?

Dzieci to wzrost oglądalności stacji dziecięcych, a dorośli w domu (ci opiekujący się dziećmi lub po prostu zdalnie pracujący) – to zapewne zwiększona konsumpcja stacji informacyjnych, które „lecą w tle” zastępując radio. I jeśli popatrzymy w dane tygodniowe widać bardzo dobrze największe tąpnięcie w udziałach właśnie w tygodniu 11 – aż o 2.5 pp vs poprzedni tydzień. Moim zdaniem stanowczo za dużo i za nagle jak na „efekt ramówki” Zwłaszcza że…

Nie wszystko na raz

…stacje – owszem – wycofały swoje nowe programy, ale nie zrobiły tego z dnia na dzień i w jednym momencie. TVP wycofywała się stopniowo już od początku marca (może coś przeczuwała 😊), Polsat wycofał się od tygodnia 12., a TVN jako ostatni.

I tu warto popatrzeć na udziały tych poszczególnych stacji . Otóż w udziałach najmocniej traci TVP (zjazd z 7-8% per stacja do 5-6% per stacja), zaś Polsat i TVN przez kolejne tygodnie trzymają się raczej stabilnie na poziomie 9-10%.

Bardzo gwałtowny spadek udziałów TOP4, który zbiegł się w czasie z zamknięciem szkół oraz najsilniejszy spadek TVP wskazują więc, moim zdaniem, na to, że lockdown posadził przed TV ludzi, którzy zazwyczaj oglądali jej mniej bo byli w tym czasie w szkole lub pracy. Grupa ta częściej niż średnio w populacji ogląda stacje tematyczne – dodatkowo był to moment na ich zwiększoną konsumpcję, a relatywnie mniej TVP. Samemu efektowi ramówki też przeczy fakt, że po tąpnięciu w tygodniu 11. stacje Polsat i TVN raczej fluktuują niż konsekwentnie spadają, co byłoby wskaźnikiem „znudzenia ramówkami”.

Podsumowując zatem to nie tylko słabe ramówki, ale przede wszystkim efekt innej bazy – zupełnie innej widowni przed telewizorem, która mocno zmieniła ogólny obrazek, który do tej pory znaliśmy.

Efekt innej bazy?

Dlaczego o tym się tak rozwodzę? Ano dlatego, że z podobnego rzędu tąpnięciem w udziałach mamy do czynienia w pierwszych tygodniach czerwca.

Stacje TOP4 pomiędzy tygodniem w/c 25.05 a w/c 15.06 tracą łącznie 3.8 pp udziałów. Czy słaba ramówka stała się jeszcze słabsza? Tak, rzeczywiście, koniec maja to zakończenie emisji nowych odcinków seriali („M jak Miłość” w TVP, „Przyjaciółki” i „Świat wg Kiepskich” w Polsacie, ogólnie mniej atrakcyjny programming w TVN), ale czy z pewnością mogło to mieć aż tak duży wpływ?

Nie wiem, ale wydaje mi się to trochę podejrzane. Dodatkowo pamiętajmy, że przez cały czerwiec mieliśmy kampanię wyborczą, co znajduje odbicie we wzroście stacji tematycznych w tygodniu nimi zakończonym.

Moim zdaniem więc, tak znaczący spadek w początku czerwca skłania raczej do przypuszczeń, że jednak mogliśmy mieć w jakimś stopniu do czynienia z efektem bazy. Przy czym już nie innej widowni przed telewizorem, ale właśnie konstrukcji w panelu. Tym bardziej, że w tym przypadku tracą już solidarnie wszystkie duże stacje. Czerwiec TVP kończy z udziałami około 5% w każdej ze stacji, a Polsat i TVN z niespełna 9% I tak już trwają – zgodnie z trendem – przez wakacje, zaczynając się trochę odbudowywać we wrześniu. Na pewno też wpływ na wyniki czerwcowe miały wybory. Tak czy inaczej: nie wydaje mi się, że jest to li tylko efekt słabych ramówek.

500+ gospodarstw

Dużo uwagi w tekście poświęcono samej konstrukcji panelu, natomiast trochę pominięty został wpływ rzeczy absolutnie kluczowej, a mianowicie powiększenia panelu. Innymi słowy – mamy większą próbę. A większa próba to większa dokładność i akuratność danych. Co to oznacza? Ano to, że panel jest w stanie wychwycić „więcej oglądalności” małych stacji, za które do tej pory odpowiadał umowny „jeden panelista”. W efekcie stacje tematyczne pełne były spotów zerowych (skądinąd z kampanii direct wiedzieliśmy, że oglądalność tam jest tyle tylko, że Nielsen jej nie odnotowywał właśnie ze względu na małą próbę) a oglądalność poszczególnych programów bardzo się wahała. I widzimy, że rzeczywiście spotów zerowych ubyło. I jak powiedział jeden z moich kolegów zajmujący się zakupem kampanii: „wygląda na to, że odnaleźli się widzowie kanałów tematycznych”. Żeby też domknąć temat, że jednak zmiany panelu Nielsena miały wpływ na obecne udziały TOP4 to warto jeszcze dodać, ze sam Nielsen posiłkując się doświadczeniami z innych krajów wskazywał na możliwe spadki stacji dużych na korzyść stacji mniejszych.

Tajemnicze „Others”

I na koniec ciekawostka. Od lipca 2020 obserwujemy wzrost udział stacji Other PL czyli sygnału nierozpoznanego. I zatem:

- Czy nagle wzrosła oglądalność niemieckiej VIVY :)? czy może jednak to inne treści video (np Netflix)?

- Jeśli jednak inne treści, jak Netflix, to czy należy sądzić, że ludzie zaczęli go nagle w lipcu, kiedy już mogli wyjść z domu, instalować i używać?

- Czy jednak jest to jakiś efekt pomiaru? 🙂

Tak jak jestem daleko od stanowiska, że jedynym czy najważniejszym czynnikiem spadku TOP4 był „efekt panelu.

Tak, zgadzam się, że na obecne wyniki w Nielsenie miały wpływ również wszystkie czynniki opisane w tekście.

Tak samo daleko jestem też od stwierdzenia, że wszystko jest efektem słabych ramówek a wpływ panelu Nielsena to fake news.

Uważam, że obecna kondycja TOP4 to mix stałych trendów, zmian zachowań związanych z lockdownem, dodatkowych atrakcji w postaci wyborów, ale jednak także zmian w panelu. Nie jesteśmy w stanie oszacować proporcji tych czynników.

Zasięgotwórcza moc GRP

Tu być może na moją ocenę ma wpływ po prostu nieco odmienna perspektywa.

W artykule przeanalizowany został (zresztą świetnie) rynek z perspektywy trendów w oglądalnościach. I wiadomo, że dane Nielsena odzwierciedlają wszystkie te trendy, o których piszemy od lat. Dla mnie, podobnie jak i wszystkich osób planujących TV, dane Nielsena to jednak także waluta rozliczeniowa w kontraktach z klientami.

My nie tylko analizujemy trendy w oglądalnościach, ale też widzimy ich wpływ na nasze kampanie.

I po czerwcu (nie, nikt we wrześniu zaskoczony już nie był, bo prawdziwy Armagedon był w lipcu i sierpniu) widzimy ten wpływ wyższy niż kiedykolwiek, a do trendu spadkowego TOP4 w oglądalności i podaży GRP już przez ostatnie lata zdążyliśmy się przyzwyczaić. Widać to zarówno w

- dużo niższej podaży GRP, co jest pochodną oglądalności

- znacząco rozjechanych estymacjach poszczególnych spotów

- mniej zasięgotwórczej mocy GRP (ta sama liczba GRP generuje dużo niższe zasięgi przy wyższych poziomach częstotliwości niż dotychczas, co może mieć związek z wyższym udziałem lightviewersów w panelu).

I zapewne dlatego, jestem bardziej wyczulona na zbyt kategoryczne stwierdzenia i niedoprecyzowania. I dlatego też powstał ten tekst 🙂