Czy jeszcze przed ich emeryturą social media przegonią w Polsce telewizję? Przedstawiciele GroupM, Reckitta, FlixBusa i L’Oreala komentują światowe dane o prymacie social mediów, które najpierw reklamowo przeskoczyły TV, a następnie wyszukiwarki. ScreenLovers próbuje odnieść tę perspektywę do Polski, gdzie TV jest – póki co – większa nawet od sumy reklamowych przychodów search’u i soszjali.

Social media okrzynięto właśnie największym kanałem reklamowym na świecie – i po tym, jak przegoniły telewizję, po dwucyfrowych wzrostach w 2023 r., przeskoczyły też marketing wyszukiwarkowy.

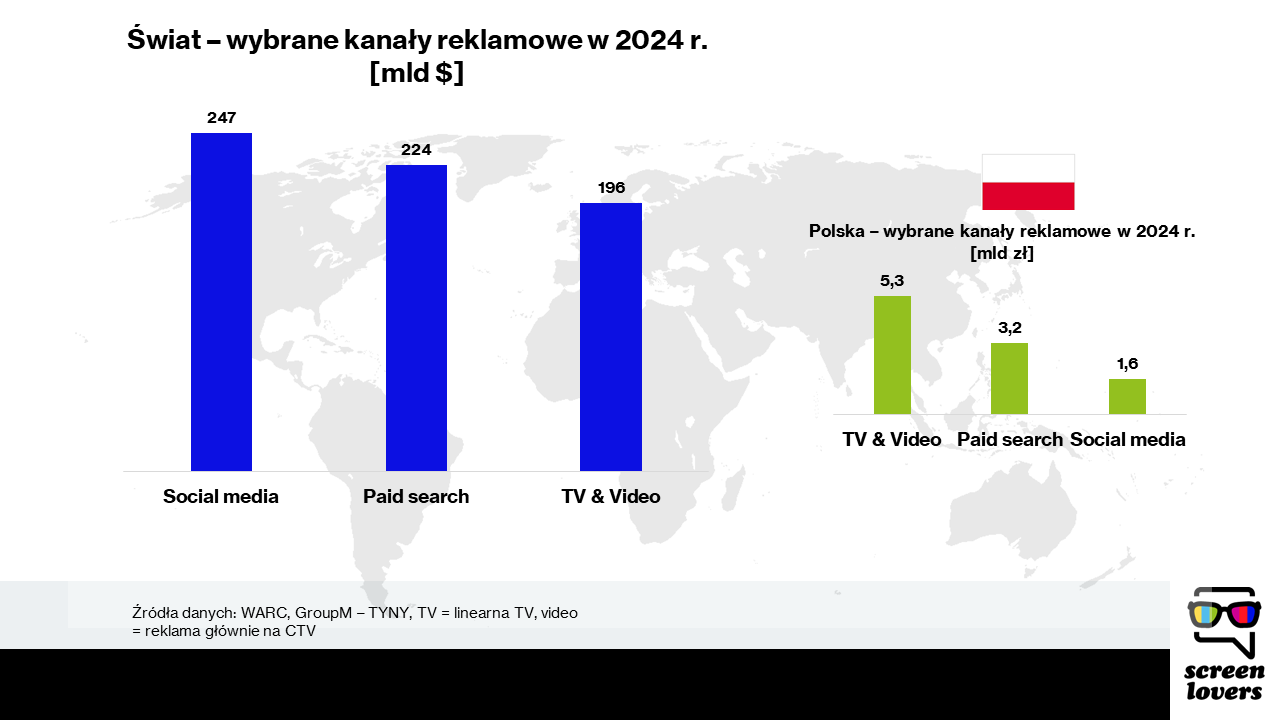

Jak podlicza WARC, social media (Facebook, TikTok, Instagram itd., bez YouTube) urosły ponaddwukrotnie od przedpandemicznego 2019’ – z 98 mld dolarów wówczas do blisko 250 mld dolarów zakładanych na 2024 rok.

Sama tylko Meta, jak obstawiają analitycy WARC, z prognozowanym na ten rok ponad 150-mld przychodami reklamowymi, przerośnie linearną telewizję już w 2025’. To właśnie Meta rośnie obecnie najszybciej spośród topowych platform – m.in. siłą budżetów chińskich marek kuszących kampaniami na FB czy Instagramie klientów z Europy i USA.

Metodologiczne tarcia

Wyliczenia WARC wzbudziły nieco kontrowersji na rynku. Matt Hill z Thinkbox uznał, że zestawianie Mety z TV to porównywanie jabłek z gruszkami. Meta i wszystkie jej produkty versus linearna telewizja pozbawiona jej cyfrowych przychodów (głównie BVOD, które w samej UK stanowią już 25 proc. biznesu TV) – to tylko jedna z mielizn takiego zestawienia.

Druga sprawa, to płynąca z takich porównań sugestia jakoby social media były pogromcą telewizji, podczas gdy w gruncie rzeczy przede wszystkim poszerzyły one rynek reklamowy o małych, nieobecnych tu wcześniej klientów. Jeśli spojrzeć na biznes agencyjny i duże marki, to tam wciąż TV, nawet w UK, ociera się o połowę tortu, a w Polsce ją przebija. I nie jest tak, by telewizja traciła w ich budżetach tak szybko, jak traci w całościowym torcie reklamowym, na który składa się suma przychodów reklamowych wszystkich mediów (w tym – big techów, do których należy większość social mediów).

Wystarczy tu przywołać rachunki GroupM z ub.r., który szacował, że przez agencje mediowe przechodzi ledwie 30 proc. przychodów big-techów. To pokazuje jak wielką część ich biznesu stanowią nieagencyjni, głównie mali reklamodawcy.

2 prędkości, 4 fachowców

Pisaliśmy tu ostatnio o rynkach 2 prędkości, zestawiając USA i Polskę. Choć trendy, jakie przychodzą z Ameryki zwykle omawiane są z wypiekami nad Wisłą, a rozmaici analitycy wieszczą, że i nas czeka wkrótce – dajmy na to – cord-cutting, zalew kanałami FAST czy eksplozja AVOD, zalecaliśmy zdrowy sceptycym wobec takich prognoz.

Czy i danych WARC, podsumowujących światowy rynek, w niemal 60 proc. kontrolowany przez USA i Chiny, nie należy odnosić do realiów Polski? Postanowiliśmy w sprawie globalnego obrazka, z social mediami na czele, zagadnąć polskich ekspertów. Czy podobnego układu sił należy się nad Wisłą spodziewać jeszcze przed ich emeryturą? 🙂

Oddajemy im głos, a przed Wami: Ewelina Sławatyńska z GroupM, Tomasz Stanek z Reckitta, Marcin Wiatr z FlixBus oraz Maciej Dziedzic z L’Oreal.

Tomasz Stanek, head of media & digital, PL & EE, Reckitt:

“Gdyby to były dane dla Europy Zachodniej czy USA, zaryzykowałbym tezę, że skoro telewizja jest tam reklamowo znacznie droższa, niż w Polsce, a czas jej oglądania nie odbiega istotnie od tego nad Wisłą, oznaczać to musi spektakularnie wyższe wydatki na social media w ujęciu per capita.

Dostępne w sieci informacje wskazują na większą niż w Polsce popularność największych platform społecznościowych za granicą, zarówno pod względem ich penetracji, jak i czasu korzystania. Dotyczy to TikToka, który u nas jest bardzo mocny, ale daleko nam do krajów, gdzie robi prawdziwą furorę. Np. w Indonezji ma 110 mln użytkowników – to oznacza 40% populacji kraju.

Dotyczy to też innych platform, z dobitnym przykładem Twittera, który u nas ogranicza się w dużej mierze do polityki i sportu. To może w pewnej mierzy tłumaczyć wykazaną na wykresie dysproporcję między Polską i całym światem.

Jeśli chodzi o perspektywę przyszłości, to wskaźniki sugerują, że globalne społeczeństwo mogło się nasycić naszym ulubionym sposobem tracenia czasu – w 2023 roku poświęcano na to według GWI średnio 2h 26m i jest to wynik niższy od wyniku z 2019 roku, sprzed pandemii. W Polsce, przynajmniej porównując 01’24 do 01’23, spada także miesięczna penetracja większości platform i są to spadki zbliżone dwucyfrowym lub wręcz dwucyfrowe.

W telewizji podobny trend obserwujemy od dawna i nie wydaje się on tracić na intensywności, ale zmniejszone zasoby (inventory) rekompensowane są w Polsce sporą inflacją, a także… coraz większym wykorzystaniem telewizora w konsumpcji wielu platform (CTV), jeśli pod uwagę weźmiemy wspólne wydatki TV i video jak to ujęto w przywołanym przez ScreenLovers porównaniu. Odpowiadając na pytanie – myślę, że social media w budżetach reklamowych nie przegonią u nas pary TV + wideo w ciągu najbliższych pięciu lat. Nie wykluczałbym tego w perspektywie dziesięciu lat. Natomiast wybieganie w tych kwestiach w przyszłość ponad dekadę zakrawa na science-fiction, biorąc pod uwagę obecne tempo zmian”

Ewelina Sławatyńska, Biddable Campaign Delivery Director, GroupM:

“Krótko: nie 🙂

Choć social media dynamicznie się rozwijają, to w Polsce telewizja wciąż ma silną pozycję i nic nie wskazuje na to, by w bliskiej przyszłości miało się to zmienić. A wynika to z kilku czynników. Po pierwsze Polska ma jedno z najszybciej starzejących się społeczeństw w Europie. Starsi odbiorcy są bardziej przywiązani do tradycyjnych mediów, takich jak telewizja. Po drugie telewizja od lat jest w Polsce głównym źródłem informacji i rozrywki. Większość społeczeństwa darzy TV większym zaufaniem niż internet, co jeszcze ugruntowuje pozycję tego medium. Po trzecie, i bardzo ważne z punktu widzenia reklamowego, to fakt, że w Polsce dotarcie przez reklamy telewizyjne jest stosunkowo tanie w porównaniu z innymi krajami europejskimi i dlatego polscy reklamodawcy bardzo chętnie inwestują w ten kanał. Wszystko powyższe sprawia, że TV jest bardzo skutecznym kanałem dotarcia, a synergia z internetem jeszcze tę skuteczność podbija.

To były argumenty natury czysto racjonalnej. Ale nałóżmy na nie takie aspekty, jak specyfikę i indywidualność naszego rynku. Wydawałoby się, że powinniśmy iść śladami krajów zachodnich i globalnych trendów. Jednak z ogromną ciekawością obserwuję od wielu lat, jak bardzo lubimy chodzić swoimi ścieżkami. Wiele etapów przeskoczyliśmy – np. boom na reklamowe SMSy i MMS-y, my od razu właściwie przeszliśmy do reklamy mobilnej i push.

Polska mocno poszła także w stronę ogromnych formatów reklamowych jak wide-tripple-board, podczas gdy rynki zachodnie mocno trzymają się pierwszych standardów, jak MPU (300×250) czy leaderbord (728×90).

Tam przejęciem strony głównej nazywano emisje zwykłego bannera 300×250, u nas to byłby mało inwazyjny format. I takich przykładów można wymieniać wiele.

Dlatego nie wierzę, że w Polsce powielimy prędko trend globalny z dominacją social mediów. Polscy reklamodawcy już teraz widzą poziom nasycenia reklamowego tego kanału, a także wyzwania w utrzymaniu uwagi użytkownika w tej przestrzeni. Faktycznie, można w social mediach zbudować bardzo duży zasięg w krótkim czasie, ale ze względu na specyfikę konsumpcji („scroll hole”), komunikat musi być bardzo krótki i czytelny.

Dlatego też lubimy zdywersyfikowane media-miksy i – reasumując – dominacja social mediów, moim zdaniem, przed moją emeryturą w Polsce nie nastanie :)”

Marcin Wiatr, global media team lead, FlixBus:

“Do mojej emerytury zostało jeszcze trochę czasu, ale jestem pewien, że do tego momentu zarówno globalny, jak i lokalny świat reklamy zmienią się kompletnie. To, co pokazuje WARC, nie jest niczym zaskakującym.

Po pierwsze, telewizja linearna ma znacznie wyższą barierę wejścia niż media społecznościowe. Oznacza to, że wielu reklamodawców, którzy z sukcesem prowadzą swoje kampanie na platformach oferowanych np. przez Meta, nigdy nie będzie miało wystarczająco wysokich budżetów, aby realizować efektywne kampanie w TV, albo nie będą mieli wogóle takiej potrzeby ze względu na swoją grupę docelową.

Po drugie, spadający zasięg telewizji linearnej, szczególnie w tych młodszych grupach odbiorców, których dolary czy złotówki nabierają coraz bardziej na znaczeniu także z perspektywy szerokiego biznesu, sprawia, że telewizja nie jest już ‘must have’ każdego planu medialnego i raczej się to nie zmieni.

Chciałbym też zwrócić uwagę na nadchodzące zmiany w search’u. Wraz z rozwojem AI oraz rozwiązań takich jak Gemini, Copilot czy Perplexity, zmieni się sposób korzystania z wyszukiwarek. Użytkownicy będą oczekiwali jednej odpowiedzi na zadane pytanie, a nie wyników wyszukiwania, co wpłynie nie tylko na SEA, ale i na SEO. Avinash Kaushik bardzo ciekawie pisał o tym niedawno w swoim newsletterze.

Jeśli chodzi o Polskę, to z perspektywy prowadzenia kampanii mediowych na wielu rynkach, ciągle postrzegam nasz kraj jako bardziej tradycyjny, a nawet wolniej rozwijający się w obszarze mediów. Telewizja linearna ma się u nas nadal dobrze, a connected TV i reklama adresowalna, w porównaniu do Wielkiej Brytanii czy Niemiec, są w ciągle w początkowej fazie rozwoju, choć pewnie niedługo nabiorą tempa. Social media to głównie Facebook i Instagram (YouTube postrzegam jako video online).

Nie spodziewam się więc, żebyśmy w najbliższej przyszłości w Polsce nadążyli za ogólnoświatowym trendem. Bardziej obstawiałbym utrzymanie obecnego podziału wynikającego z rozwoju advanced tv wspieranej większymi inwestycjami w ten obszar ze strony reklamodawców. W dłuższej perspektywie myślę, że czeka nas jednak coś zupełnie nowego, tak samo jak na świecie”

Maciej Dziedzic, Head of Digital CPD (Polska i rynki bałtyckie) L’Oréal

“Wiem, co może się nasuwać po rzuceniu okiem na globalne zestawienie, więc zacznę od zaznaczenia wyraźnie: telewizja nie umiera. Na takim rynku jak Polska, telewizja pewnie nadal będzie wśród najważniejszych mediów jeszcze przez lata. Nie zmienia to faktu, że search i social media są coraz ważniejszymi kanałami i naturalnie ich udziały w wydatkach reklamowych będą rosnąć.

Czy prześcigną w Polsce TV? Oczywiście, że tak, aczkolwiek trudniajsza jest odpowiedź na pytanie: kiedy to się stanie.

4 lata temu pewnie nikt z nas nie zakładał, że TikTok będzie napędzał wzrost wydatków na social media, zabierając jednocześnie udziały Mecie i Google’owi. To, że pojawi się kolejny tego typu game changer, który dodatkowo napędzi wzrost udziałów platform społecznościowych, jest więcej niż prawdopodobne.

Podobnie sprawy się mają searchem – jego waga jest większa, zewsząd w swojej bańce słyszę o konieczności ‘wygranej w Google’. Jednocześnie wciąż pomija się Social SEO, a absolutnie nikt z nas nie wie jak finalnie szeroko pojęty AI zmieni obszar marketingu wyszukiwarkowego.

Podsumowując – jestem pewien, że TV będzie miało mniejszy udział niż search i social media, jednak trudno odgadnąć kiedy to nastąpi w tak ekstremalnie szybko zmieniającym się świecie. Obstawiam, że przed moją emeryturą”

źródło zdjęcia głównego: Unsplash