Kiedy jeszcze w Atmediach pracowałam nad koncepcją ScreenLovers (wtedy miał to być blog z lekkim zabarwieniem korporacyjnym), nie zakładałam, że serwis uniezależni się i przeżyje spółkę 🙂 Atmedia zamknęły podwoje w 2014 roku, a duopol brokerski TVN i Polsatu, które odebrały im obsługę kanałów, cementował się z każdym kolejnym. Przejęcie TVN przez Discovery oraz kanałów ZPR przez Polsat dodatkowo umocniło potęgi największych komercyjnych nadawców. Ale już od kilku tygodni na rynku kanałów tematycznych plotkuje się o planach wskrzeszenia brokera, a dane z KRS potwierdzają te pogłoski – Atmedia wznowiły działalność operacyjną i próbują wrócić do gry.

Sentymenty ekspracowników trzeba odłożyć na bok, sprawdzimy więc jak szanse na taki comeback widzą topowi gracze z rynku reklamy.

A zanim oddamy głos Annie Lubowskiej, szefowej GroupM w Polsce; Marcinowi Decowi, CEO IPG Mediabrands oraz Rafałowi Szyszowi, prezesowi firmy audytorskiej Stars, nakreślmy tylko krótko rynkowe tło.

Czas gigantów

Kiedy Atmedia zamykały podwoje, rynek płatnych stacji w Polsce był już co najwyżej stabilny – ich nadawcy nie mogli liczyć na naturalną premię płynącą ze wzrostu udziałów samych stacji. Wprawdzie cord-cutting nie zebrał w Polsce krwawego żniwa, to jednak odsetek gospodarstw z kablówką i/lub satelitą stopniał do 63,7 w tym roku (na podst. badania założycielskiego Nielsena) i w ub.r. nieco przyspieszył – może to być efekt SVOD. Od kilku lat to TVN i Polsat okopują się na pozycjach quasi-duopolistów, a wpłynęło na to m.in.:

– fiasko MUX-8, które nie dało szans rozwinąć skrzydeł nowym graczom z rynku

– szalone rządy Jacka Kurskiego w TVP, na których skorzystali główni konkurenci

– zakup kanałów ZPR przez Polsat

– przejęcie i połączenie TVN (Scripss) z Discovery

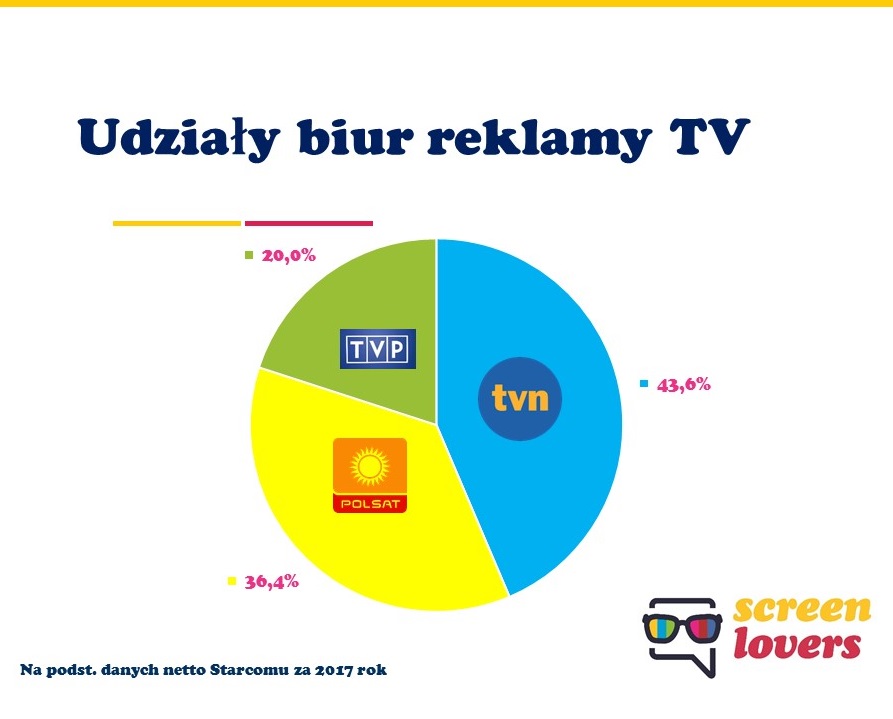

Mamy więc dziś taki obrazek jeśli chodzi o sprzedaż czasu reklamowego w Polsce:

Jeśli podsumować udziały w czasie oglądania stacji spoza portfolio właścicielskiego dużych graczy, to zostaje nam 25 proc. – na ten udział składają się Puls (5,4 proc.), Viacom (2,6) oraz kolejni mniejsi już – Canal+, SPI czy FOX (SHR, Nielsen, grupa 16-49 lat).

W pieniądzach wygląda to znacznie skromniej – z szacunków Starcomu wynika, że w telewizyjnym torcie reklamowym stacje spoza portfolio głównych nadawców łącznie mają ok. 14 proc., a więc ok. 600 mln zł.

I właśnie o tyle maksymalnie mogą się dziś ścigać Atmedia z Polsatem i TVN. Jak im pójdzie?

Anna Lubowska, prezes GroupM w Polsce

Będę się tej próbie przyglądać z życzliwym realizmem 🙂 Atmedia próbują wrócić na inny rynek niż ten, na którym przeżywały swoje złote czasy. Mamy mocniej skonsolidowany właścicielsko segment nadawców, sztywniejszą politykę handlową głównych graczy, istotny udział internetowego wideo w biznesie TV i zapewne coraz większą presję ze strony mniejszych kanałów w kwestii przychodów reklamowych.

Na korzyść przedsięwzięcia mogą działać ostanie zmiany właścicielskie. Największy broker na polskim rynku należy do międzynarodowej sieci Discovery. Dla części nadawców (FOX czy Viacom) uzależnienie przychodów od światowego konkurenta może być sytuacją trudną. Choćby dlatego, że sprzedając ich czas reklamowy, broker z wyprzedzeniem poznaje ramówki.

Wielkość ofert handlowych TVN i Polsatu daje z jednej strony wolumen, ale z drugiej wymusza politykę pakietowania stacji, a to oznacza bolesne kompromisy. W pakietach znajdują się stacje o różnym profilu, inaczej pozycjonowane. W masie kilkudziesięciu kanałów trudno podkreślić wyróżniki stacji i odpowiednio eksponować brandy, a zakładam, że to niezwykle ważne dla ich właścicieli.

W tych punktach – niezależności i bardziej zindywidualizowanego podejścia do kanałów, widzę dla Atmediów szansę.

Jeszcze inną szansę daje kwestia grupy rozliczeniowej. Dziś Polsat i TVN swoją ofertę dostosowują głównie do potrzeb dużych kanałów. O ile w przypadku całego portfolio ma to uzasadnienie biznesowe, w przypadku pojedynczych stacji i nadawców zmiana standardu mogłaby dać nowe możliwości. A to Atmedia, wchodząc do gry z czystą kartą, mogłyby zrobić.

Są szanse, ale są i wyzwania. Gigantyczne.

Pierwszym i największym wydaje mi się wiarygodność. Żaden nadawca – duży czy mały – nie lubi ryzyka. W przypadku stacji żyjących wyłącznie z reklam (np. Puls) rola sprzedawcy jest fundamentalna, od niego zależy los stacji. Pytanie więc w jaki sposób Atmedia gwarantowałyby swoim klientom poziom przychodów?

Pojawia się też kwestia skali. Przykład ZPR uczy, że gracz o niskim udziale w widowni może nie być w stanie uzyskać takiej ceny za widza jak najwięksi nadawcy. Bez solidnych kilku procent udziału na start, trudno będzie konkurować z tuzami.

Wreszcie – kwestia dystrybucji. O tym problemie słychać było wcześniej, kiedy Polsat przejmował obsługę kanałów od Atmediów. Brak dużej platformy dystrybucji treści wideo może się okazać brakującym ogniwem w projekcie Atmediów

Trzeba też pamiętać, że świat reklamowy się rozwija, otoczenie online zagęszcza, a profesjonalizm brokerów podnosi. Do konkurencji próbuje się włączyć TVP.

I te problemy można mnożyć… Tylko czy warto :)? Dla moich klientów im większa konkurencja, tym lepiej. I nie myślę tu tylko oportunistycznie o możliwości uzyskania lepszej ceny reklam. Czterech graczy jest w stanie stworzyć więcej niestandardowych możliwości mediowych niż trzech. Wprowadzenie nowych grup sprzedażowych dałoby nam większe możliwości optymalizacji kampanii pod grupy i potrzeby klientów. Konkurencja zawsze motywuje wszystkich uczestników rynku do szukania nowych rozwiązań. Dlatego trzymam kciuki!

Marcin Dec, CEO IPG Mediabrands

Rynek kanałów tematycznych prawdopodobnie chętnie wróciłby do czasów, kiedy funkcjonowały Atmedia. Jednak na przestrzeni ostatnich kilku lat sytuacja w obszarze reklamy, jak i przetasowania wśród nadawców telewizyjnych doprowadziły do stworzenia nowego modelu biznesowego dla stacji tematycznych. I choć nadawcy stacji niszowych mogą nie być do końca zadowoleni z obecnego podziału rynku pomiędzy TVN Media i Polsat Media, to jednak trudno oczekiwać, aby inny gracz zapewnił im podobne obroty – za gigantami stoi przecież potężny wolumen sprzedażowy.

Przypuszczam, że bardzo ważnym momentem dla reaktywowanych Atmediów byłoby pozyskanie dużej stacji, na bazie której mogliby zbudować ofertę. Takim nadawcą mógłby być Puls – już nie pierwszy raz w historii Atmediów ich decyzja byłaby kluczowa dla rozwoju biznesu. Wiadomo jednak, że właściciel Telewizji Puls to wytrawny gracz, który wybierze ofertę najbardziej dla niego korzystną finansową.

Warto także pamiętać, że na rynku postępuje konsolidacja. Discovery połączyło się z Scripps Networks Interactive (grupa TVN), Polsat przejął stacje należące do ZPR-ów. Tym samym stopniowo maleje liczba graczy, którzy mieliby możliwość podjęcia współpracy z Atmediami.

Rafał Szysz, CEO Stars

Szanse na powrót AtMedia na rynek telewizyjny nie są wprost związane tylko z zapałem i chęcią samej spółki, ale są uzależnione od poziomu obsługi i wyników jakie generują obecnie dla małych „zewnętrznych” stacji grupy TVN i Polsat. Czyli paradoksalnie to co było jednym z powodów rozpadu Atmediów, będzie miało znaczenie przy ich ewentualnym powrocie do gry. Choć podkreślmy, że nie oni mają tym razem nad pełną kontrolę nad sytuacją. Jeśli dodatkowo oferta i zaangażowanie teamu Atmedia przyciągnie kanały, to myślę że bardzo dobrym wynikiem będzie uzyskanie na początek udziałów na poziomie 3-4 proc., co pozwoli na realne uwzględnianie takiego dostawcy w miksie kanałów. Taki poziom nie uratował brokera ZPR, bo na tym poziomie poprzestał – mówię tu więc o pozycji na start i raczej z punktu widzenia kupującego. Przy 4 proc. udziale w rynku zapewne nie będą jeszcze rentowni, ale żadna spółka nie powinna zakładać że na konkurencyjnym rynku (ba, w duopolu!) będzie zarabiać od pierwszego roku. Poziom 3-4 proc. powinien dać podstawę do uruchomienia sprzedaży i dopływu gotówki, co powinno pozwolić skupić się na dalszej akwizycji.

CIĄG DALSZY NASTĄPI 🙂