Nastroje branży TV są dalekie od szampańskich i chociaż wszyscy już wiedzą, że nie wystarczy robić dobrych programów, by rosnąć, prezentowane jako oczywiste rozwiązania dylematów nadawców, wcale takie oczywiste nie są. To główne? Postawić na YouTube jako dystrybutora treści. Nie tylko sam YouTube sugerował to na MIP London telewizjom, które rozglądały się za pomysłami na odwrócenie trendów. W 9 statystykach ScreenLovers – o czym mówiła branża na MIP London.

Smutne 2%, czyli inwestycje w stagnacji

O 0,6 proc. urośnie globalny rynku reklamy TV (WPP Media), a o 2 proc. podniosą się globalne inwestycje w treści (Ampere Analysis). Czy przy takich „wzrostach” (poniżej inflacji) i uwzględnieniu wzrostu kosztów produkcji, można optymistycznie patrzeć w przyszłość? To trudne szczególnie na największych światowych rynkach (USA czy UK), gdzie tradycyjny biznes TV poważnie osłabiają z każdym rokiem streamerzy.

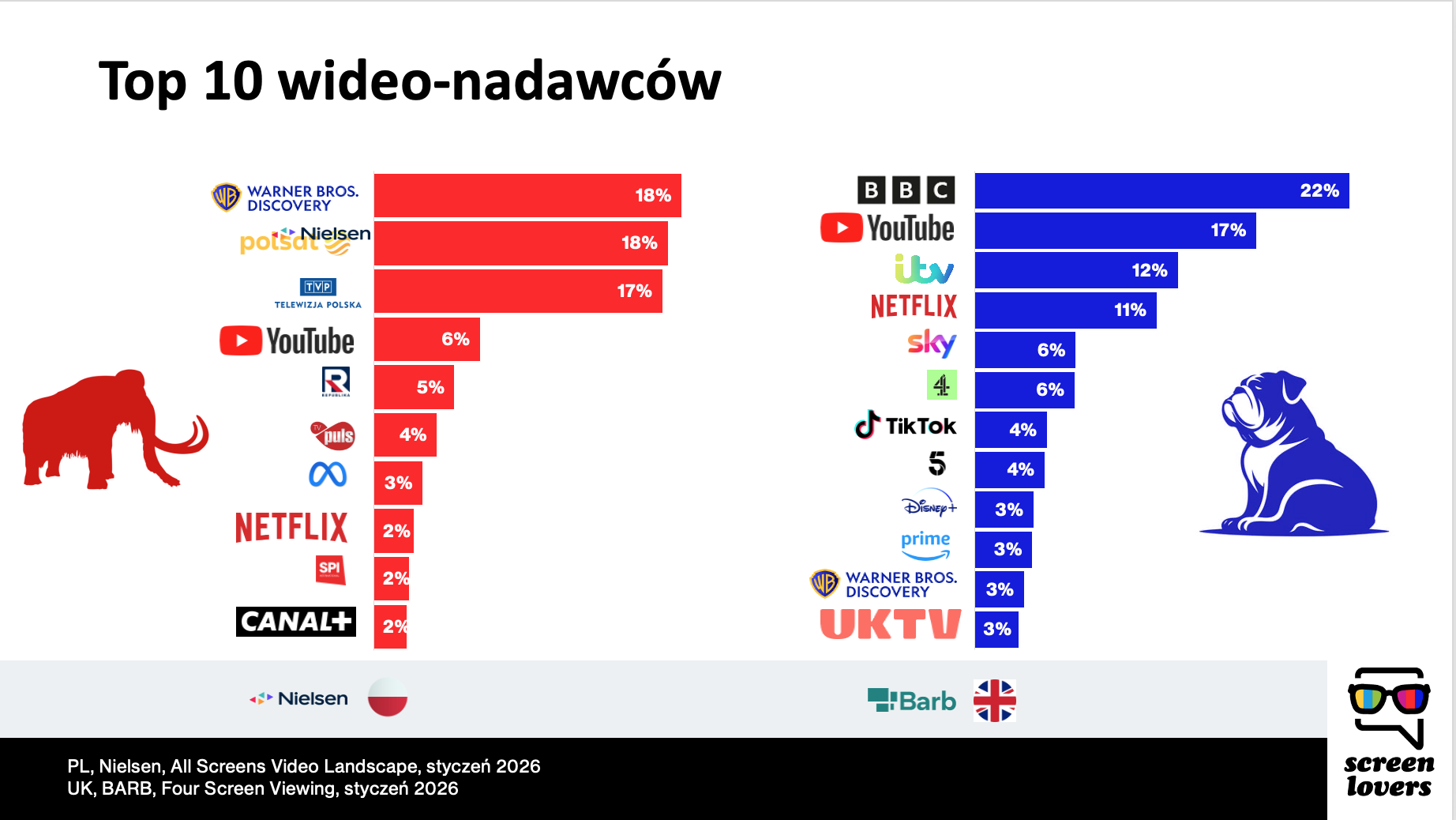

W tym kontekście można złapać oddech patrząc na polskie dane, gdzie YouTube i Netflix muszą jeszcze urosnąć odpowiednio 3 i 5 krotnie, by dorównać brytyjskim udziałom.

Mając co najmniej kilka lat, by nie wpuścić na takie pozycje globalnych streamerów, ciekawe jak to wykorzystają polscy nadawcy…

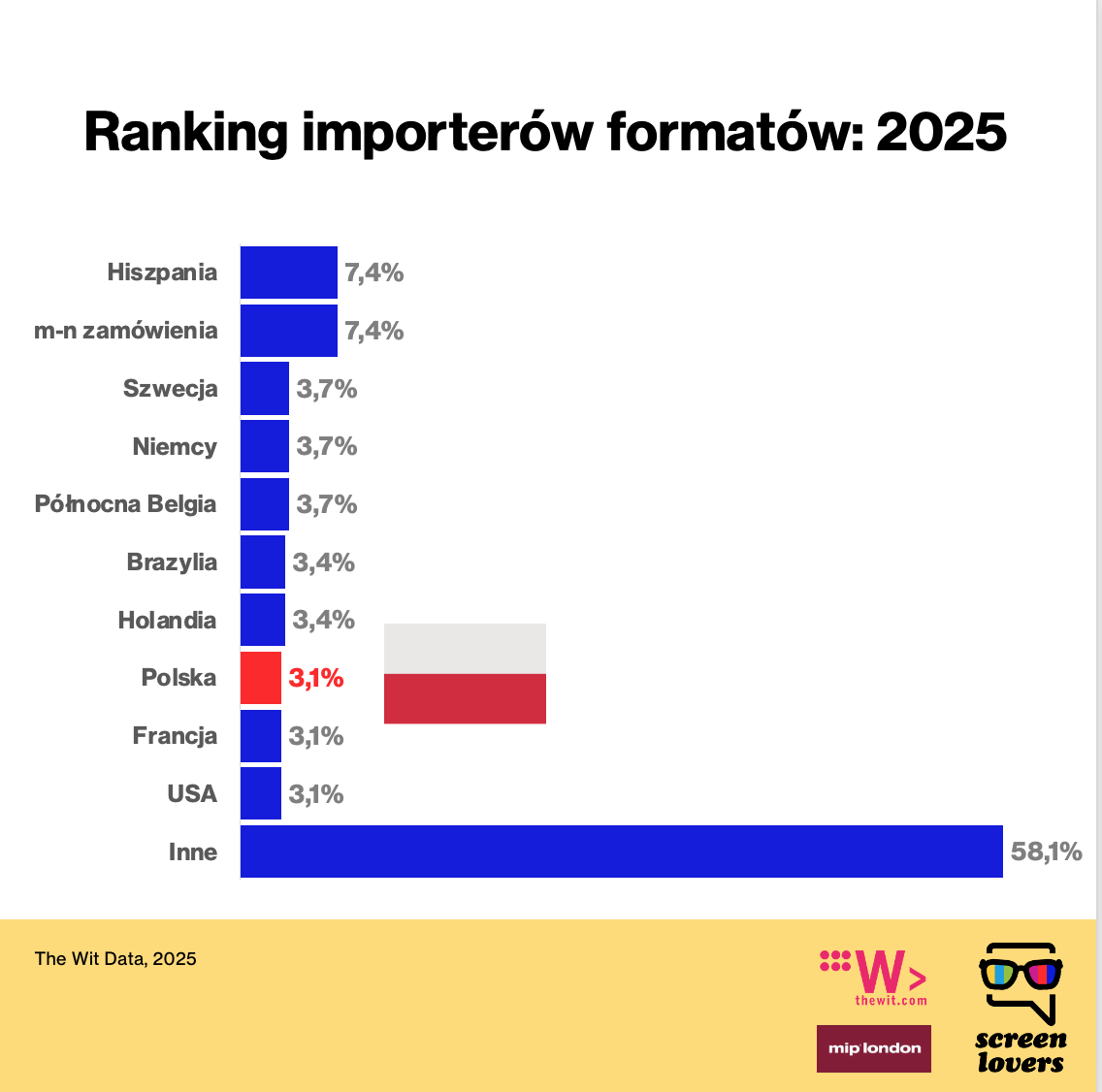

Polska 7-ym importerem formatów

– Polska jest specyficznym rynkiem – potwierdzał w otwierającym MIP London wystąpieniu Frederic Vaulpre, szef Glance. Odnosił się tu do silnego udziału pay TV w polskich domostwach czy relatywnie niedużej roli streamingu w oglądalności (w grudniu na telewizorze udział streamingu sięgał 10,4 proc., dla porównania – w USA to było już 47,5 proc.; dane The Gauge z Nielsena).

Naszą specyfikę wyraża też udział importowanych formatów w ofercie rozrywkowej nadawców. Od lat nasz rynek mało wymyśla i nie promuje swoich pomysłów programowych na świecie, za to skupuje reality, talent shows czy programy randkowe, by wprowadzać na anteny ich lokalne wersje. Dane The Wit od lat potwierdzają ten kierunek, stawiając Polskę obok Hiszpanii, Szwecji czy Niemiec jako rozrywkowo odtwórczych, za to aktywnie kupujących.

Czy decydenci dużych stacji faktycznie – jak zauważył to Cyryl Ładziński z TVP, na widok powyższych danych – zatrzymali się w latach 90-tych minionego stulecia, kiedy wszystko co zagraniczne było lepsze niż polskie? A pomysły bez wyników na innych rynkach pozostają całkowicie bez szans na realizację w polskich telewizjach? Na to wygląda…

Czytając więc newsy o kolejnych kupionych formatach wchodzących na antenę Polsatu i TVN-u, trzymamy kciuki za sukces lokalnej „Awantury o kasę”, prezentowanej dopiero co na London Screenings, niech przeciera szlaki polskim produkcjom. Wspominamy też ciepło udane lokalne „Sanatorium miłości”.

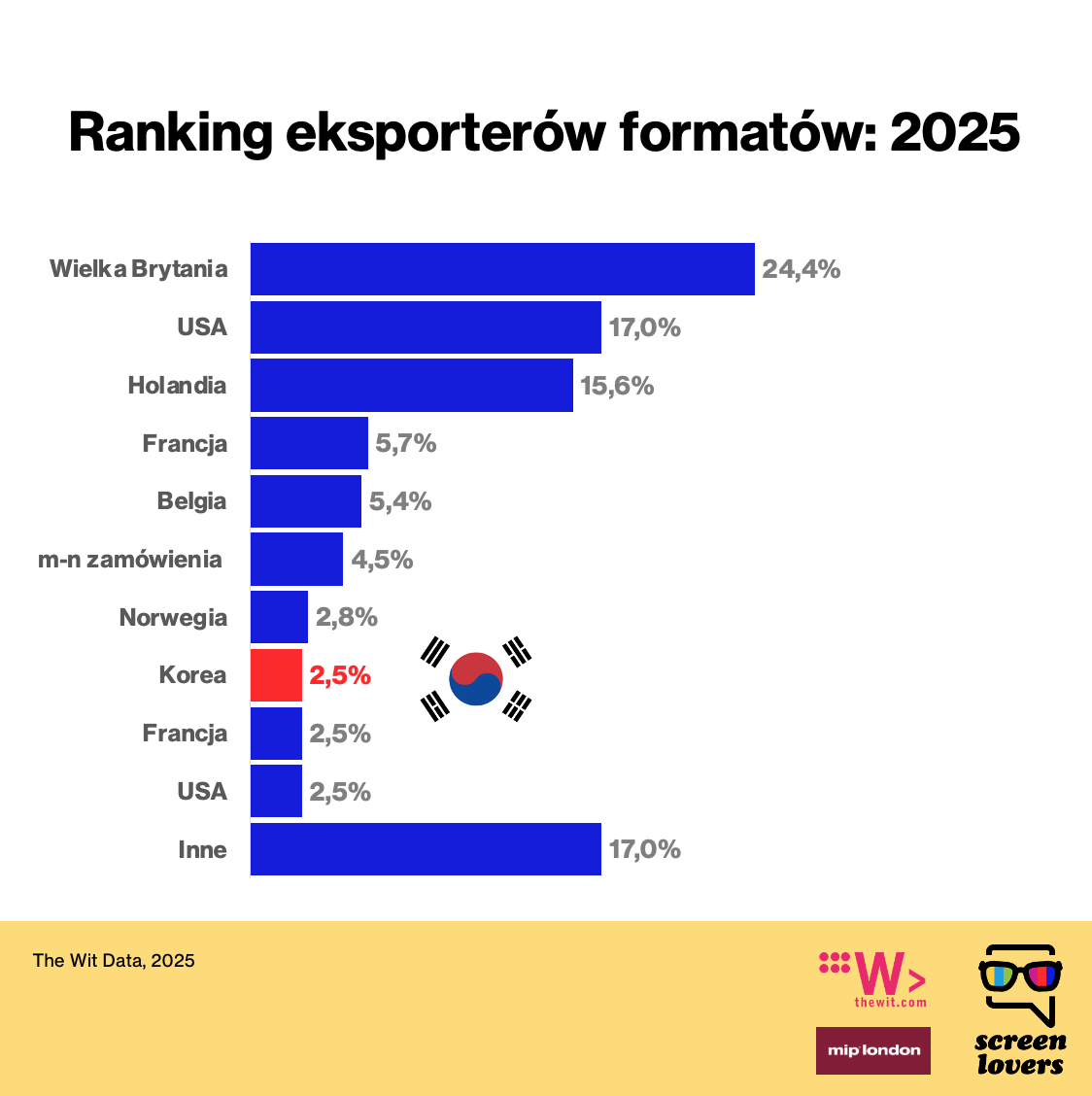

Korea 7. światowym eksporterem

Bo tego, że nie trzeba akceptować i cieszyć się pozycją Polski jako dużego kupca i odtwórcy pomysłów ze świata, dowodzi przykład Korei. Sukces „Squid Game”, za którym poszła lawina, przypieczętowana fenomenem „KPop Demon Hunters”, pokazuje, że w świecie wideo trendy dzieją się szybko, a karty nie są rozdane raz na zawsze. Korea dopiero od kilku sezonów jest aż tak widoczna na programowej mapie świata. I to nie tylko w serialach – The Wit widzi dziś Koreę jako 7-ego największego na świecie eksportera formatów, a Omdia szacuje na bazie danych Netfliksa, że – wyłączając anglojęzyczne treści, widzowie platformy spędzają najwięcej godzin oglądając te koreańskie.

I nie jest to wszystko tylko zasługa nieoczekiwanego sukcesu „Squid Game”, ale także systemowej promocyjnej pracy u podstaw. Na MIPLondon Koreańczycy znów aktywnie prezentowali nowe pomysły rozrywkowe, wśród których największą sympatię ScreenLovers wzbudził format z podróżującymi babciami w roli głównej. W „Granny Goes Global” babcie z Korei ruszają w świat, by odwiedzić wnuki mieszkające w innych krajach, a do Korei, w tym samym celu przyjeżdżają „zagraniczne” babcie. Podróż przez granice i pokolenia, której wróżylibyśmy sukces i nad Wisłą.

Od 4 do 11 mld dolarów – rozstrzelone szacunki rynku mikrodram

A skoro wylądowaliśmy w Azji, to przycupnijmy tu przy kolejnym gorącym temacie, podgrzewanym także kilkoma panelami na MIP. Mikrodramy, czyli wertykalne, kieszonkowe seriale, których kolebką są Chiny , szukają swojego rynku także poza krajem smoka. Temat rozkręca się w USA (w start-upy Fox i Disney), Ameryce Południowej i np. Turcji, gdzie Intermedya po sukcesie pierwszego mikroserialu (o znamiennym tytule „From boardroom to bedroom”) inwestuje w produkcję i dystrybucję kolejnych.

Czy mikroseriale zawojują Europę? I dadzą zarobić lokalnym producentom, aplikacjom, nadawcom?

W Polsce dwie lokalne platformy – WoW Show (mają polską produkcję „Niebezpiecznie blisko”) i za chwilę Short Go (na starcie chcą mieć 80 mikrodram w ofercie, o czym pisał Presserwis) sondują potencjał rynku.

Światowo wiemy o nim tyle, ile wyestymują globalni konsultanci. A szacunki są rozstrzelone – od 3.8 mld dol. w 2025 r. wg Deloitte po 11 mld dol. wg Omdia. Konsultanci różnią się kosmicznie nie tylko w wyliczeniach wielkości biznesu mikroseriali, ale i udziałów poszczególnych rynków. Wg Omdia 83 proc. ich przychodów przypadało w 2025 r. na Chiny, a w raporcie Deloitte przeczytamy, że 50 proc. to USA.

Zostawmy szacunki, które sugerują, że trudno wniknąć w chiński – w lwiej (wg Omdia) lub dużej (wg Deloitte) części biznes.

I dodajmy, że aplikacji do oglądania mikroseriali już jesienią ub.r. było 309 (estymacje Charismatic.ai, firmy wspierającej ich produkcję), gros tych apek zarabia na mikropłatnościach, do których użytkownik przechodzi, gdy obejrzy kilka darmowych 30-60-sekundowych odcinków.

90 proc. budżetu mikrodram to marketing

Choć zarabiają na mikropłatnościach od użytkowników, to wydają… głównie na reklamę. Aż 90 proc. budżetu mikroseriali ładowane jest w ich reklamę. Jeśli więc na produkcję sezonu przeznacza się 150 tys. dolarów, to 1 mln dolarów idzie na rozpromowanie serialu. Budżet ten trafia głównie do TikToka i Mety, które są kluczowymi kanałami dotarcia do potencjalnych widzów. Takimi obserwacjami podzielił się na MIP London Timothy Oh z chińskiej COL Group.

Z tego co opowiadali tak on, jak i inni przedstawiciele wschodzącego segmentu mikrodram (z GammaTime i Holywater Tech, projektu dofinansowanego przez FOX), ich promocja to prawdziwe AI-owe laboratorium marketingu, z tysiącami wersji trailera tej samej produkcji. Mikroseriali nie niosą wielkie nazwiska aktorów (tania „robocizna”), przebicie się do widzów jest więc kosztowne od tej marketingowej strony. Dla porównania – budżety telewizyjnych czy SVOD-owych seriali sięgają średnio od kilku do 25 proc. budżetu produkcyjnego.

Pierwszy taki deal, czyli hiperdystrybuuj albo zgiń?

Choć także w Polsce duzi nadawcy przyglądają się mikrodramom, największe wyzwanie telewizji dotyczy teraz nie produkcji, a dystrybucji treści. Jak zapewnić i zmonetyzować ich zasięg poza własnymi, spadającymi antenami?

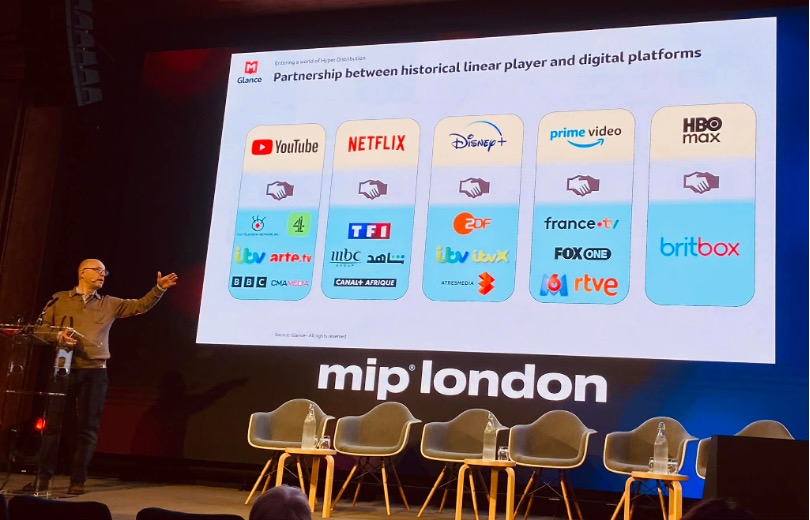

Z dostępnych opcji tą najgłośniej dyskutowaną jest dziś YouTube, intensywnie promujący się jako przyjazny partner telewizji.

Z YouTubem od kilku lat zaprzyjaźniają się Channel 4 i iTV, które – jak słychać – mocniej jednak odsyłają z YouTube’a do własnych anten i serwisów. Na zdecydowanie mocniejszą współpracę stawia zaś BBC. Chwilkę przed MIP London nadawca ogłosił, że będzie produkować programy przeznaczone specjalnie na YouTube (i w dalszej kolejności – na własne platformy cyfrowe, jak iPlayer). Zgodnie z zobowiązaniem publicznego nadawcy, BBC chce docierać jak najszerzej do Brytyjczyków, wśród których ci młodzi masowo przepływali w ostatnich latach w kierunku YouTube’a i TikToka. BBC będzie więc na YouTube wkładało premierowo treści newsowe, sportowe, dziecięce czy dokumenty, wykorzystując platformę już nie tylko do napędzania ruchu do własnych serwisów, ale jako pełnoprawnego dystrybutora premierowych programów. Deal ten szeroko wzmiankowano na MIP, gdzie w tonie „jak” a nie „czy” rozwijano temat partnerstw tradycyjnych nadawców i streamerów (YouTube, Netflix, Prime itd.).

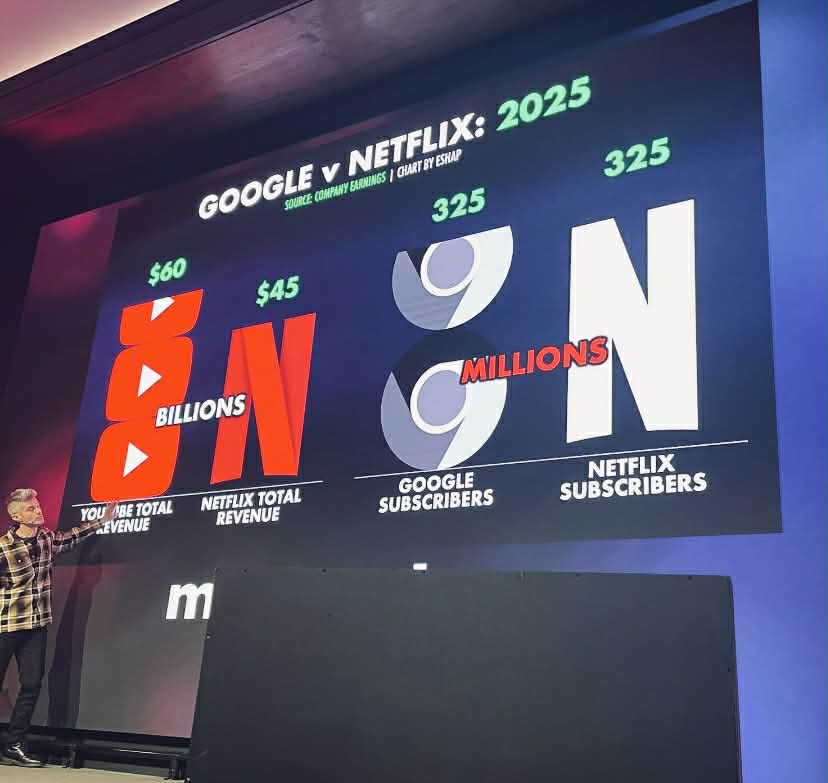

60 miliardów dolców, czyli największy streamer i jego lobbyści

YouTube już po raz kolejny miał na MIP szeroką obecność, dowodząc, że trzyma się swej ubiegłorocznej deklaracji „jesteśmy nową telewizją”.

O widoczność i interesy YouTube’a dbali zarówno jego managerowie (np. Pedro Pina, szef YouTube w regionie EMEA), jak i wyjątkowo sprzyjający jego interesom analitycy.

Wśród nich najwięcej pozytywnego szumu nt. YouTube’a robi od jakiegoś czasu Evan Shapiro, który nie marnuje żadnej okazji na podkreślenie przewagi YouTube’a nad konkurencją. Żeby nie być gołosłownym, sami zerknijcie na sposób prezentowania przezeń danych. Shapiro zestawia wyniki finansowe dla YouTube’a i Netfliksa, ale już liczbę subskrypcji dla Netfliksa i Google (do tej puli wpadają i usługi cloudowe Google One, i Gemini – nie mają one nic wspólnego z wideo). A przecież YouTube podaje przybliżoną liczbę subów dla YouTube Premium – ponad 125 mln…

Pokazuje Evan:

Pokazuje YouTube:

Ale nawet zżymając się na tego typu manipulacje, nie da się nie zauważyć rosnącej światowej potęgi YouTube’a, który na największych rynkach (USA, UK) skutecznie zasysa widownię, kusi nadawców dostępem do młodych odbiorców i podpisuje deale, o których nie śniło się analitykom – jak transmisja ceremonii wręczania Oskarów od 2029 roku.

Jak wylicza OMDIA, która pod koniec ub.r. uważnie przeanalizowała programming platformy, niemal połowę jej oglądalności stanowią już treści profesjonalne.

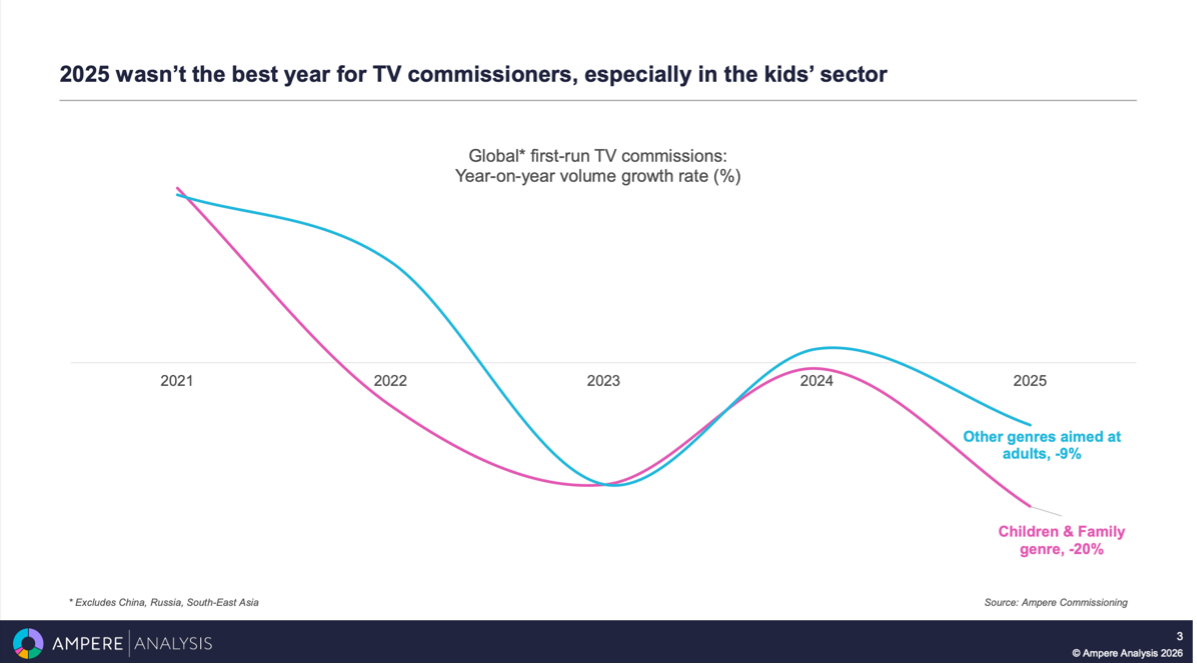

Dzieci, czyli 20 proc. cięć

Kariera YouTube’a i platform streamingowych największe spustoszenie poczyniła w segmencie stacji dziecięcych.

O ile średni spadek zamówień na nowe programy wśród nadawców i streamerów sięgał w ub.r. 9 proc. w przypadku treści dla widzów dorosłych, dziecięce zamówienia na nowe programy przycięto ponaddwukrotnie mocniej – o 20 proc, pokazują dane Ampere Analysis.

Kondycja kanałów dziecięcych na wielu rynkach jest opłakana, w Polsce ten segment z 6.4 proc. udziału w oglądalności grupy 4+ w 2015 roku spadł do niespełna 3 proc. w 2025 r. (SHR kanałów dziecięcych, źródło: Nielsen), a w grupie 4-12 lat z 42 proc. do niespełna 20 proc. W Polsce nie nadrabiają tej straty platformy SVOD. Dzieci, których czas oglądania w Polsce skurczył się również o mniej więcej połowę na przestrzeni dekady, zdecydowanie przeskoczyły w stronę social-video i YouTube’a.

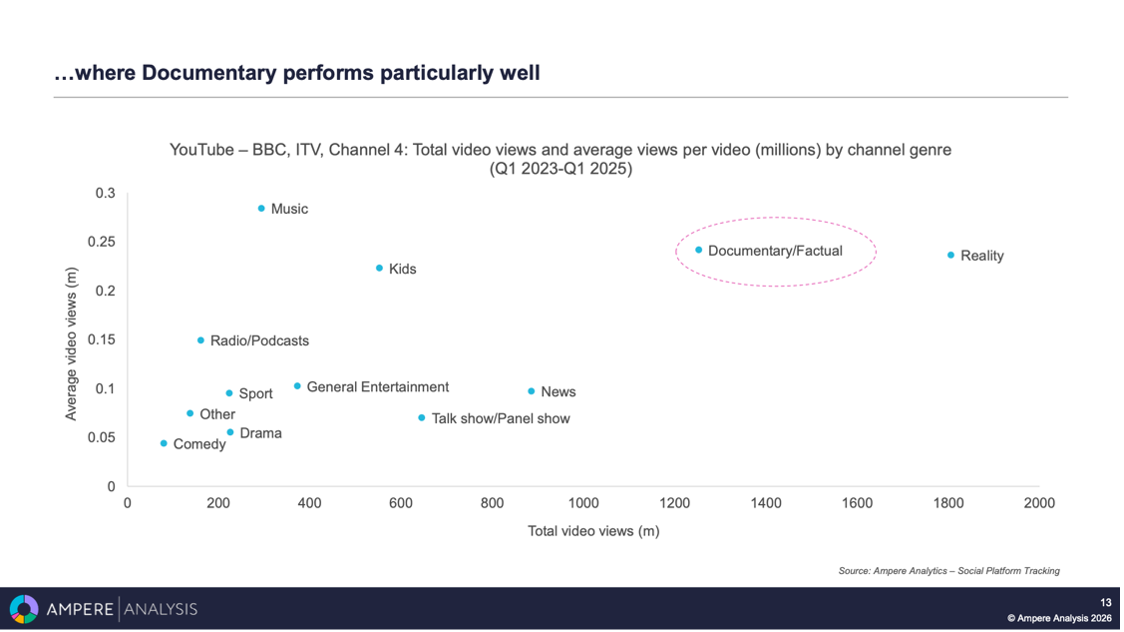

Factual minus 15 proc. i z powodzeniem na YouTubie

Ten kierunek powoli zarysowuje się też w innej dużej telewizyjnej kategorii – factual. To dokumenty od Channel4, iTV czy BBC należą do najpopularniejszych programów tych nadawców na YouTubie – pokazuje analiza Ampere Analysis.

Zainteresowanie tą kategorią na YouTube może być jednym z powodów, dla których w dokumenty mniej inwestują już profesjonalni streamerzy czy komercyjni nadawcy, a ostoją gatunku pozostają telewizje publiczne.

Segment factual ma się oczywiście lepiej niż dziecięcy czy serialowy, ale zamówień na nowości w kategorii dokument ubyło w ub.r. względem 2022 r. (określanego jako peak TV) ok. 15 proc. Wciąż są w ramach factual kategorie stabilne lub odnotowujące niewielkie tylko spadki jak crime, biografie, medycyna i zdrowie czy sport, który Ampere Analysis ocenia jako gatunek z największym potencjałem dla rozwoju dokumentu (także wśród inwestujących w prawa streamerów). Widać jednak, że coraz więcej w tej kategorii dzieje się na YouTube – i może to być dopiero początek przesunięcia. Factual – z nie tak rozbuchanymim kosztami produkcji i nieskończonymi niszami tematycznymi – wydaje się zresztą gatunkiem idealnym pod YouTube.

Dotkęliśmy tu wielu wątków, a 9 statystyk nie układa się w spójną receptę na trudne czasy, ale to nie nasza wina: branża też jej nie ma.

Wchodzić na YouTube, by dzielić się z nim pieniędzmi i uzależnić od globalnego konkurenta? Produkować mikrodramy, które nie do końca wiadomo jak spieniężyć?

Skupić się na wiernych starych widzach i odpuścić inwestycje w kapryśną młodą widownię?

Oby MIP London 2027 przyniósł więcej odpowiedzi niż pytań!