Marka nadawcy jest kluczowa przy wprowadzaniu nowych stacji. Branża spodziewa się popytu na stacje sportowe, filmowe, serialowe i premium. I przewiduje cord-cutting wywołany wejściem serwisów Netflix i Showmax. ScreenLovers prezentuje drugą część badania płatnej telewizji w Polsce.

Tydzień temu publikowaliśmy pierwszą część badania płatnej telewizji (chcecie do niego wrócić? – klik). Już drugi raz zaglądamy na ten fascynujący rynek, zbyt rzadko opisywany przez badaczy. W zeszłym tygodniu skupiliśmy się na operatorach i rynku w ujęciu makro. Dziś koncentrujemy się na telewizjach.

Jak walczyć o serce (i portfel) operatora?

W badaniu nie odmówiliśmy sobie przyjemności zapytania się przedstawicieli stacji jaki jest przepis na dystrybucyjny sukces. Oczywiście nie ma jednej drogi skazanej na sukces, ale z pewnością istnieją czynniki szczególnie istotne.

Pierwszym i najważniejszym jest zdaniem speców od dystrybucji marka nadawcy. Biznes znacznie ułatwia uwiarygodnienie w postaci innych rozpoznawalnych stacji w portfolio. Cena nie jest najważniejsza, plasuje się na tym samym poziomie ważności co planowane wsparcie sprzedażowe i marketingowe.

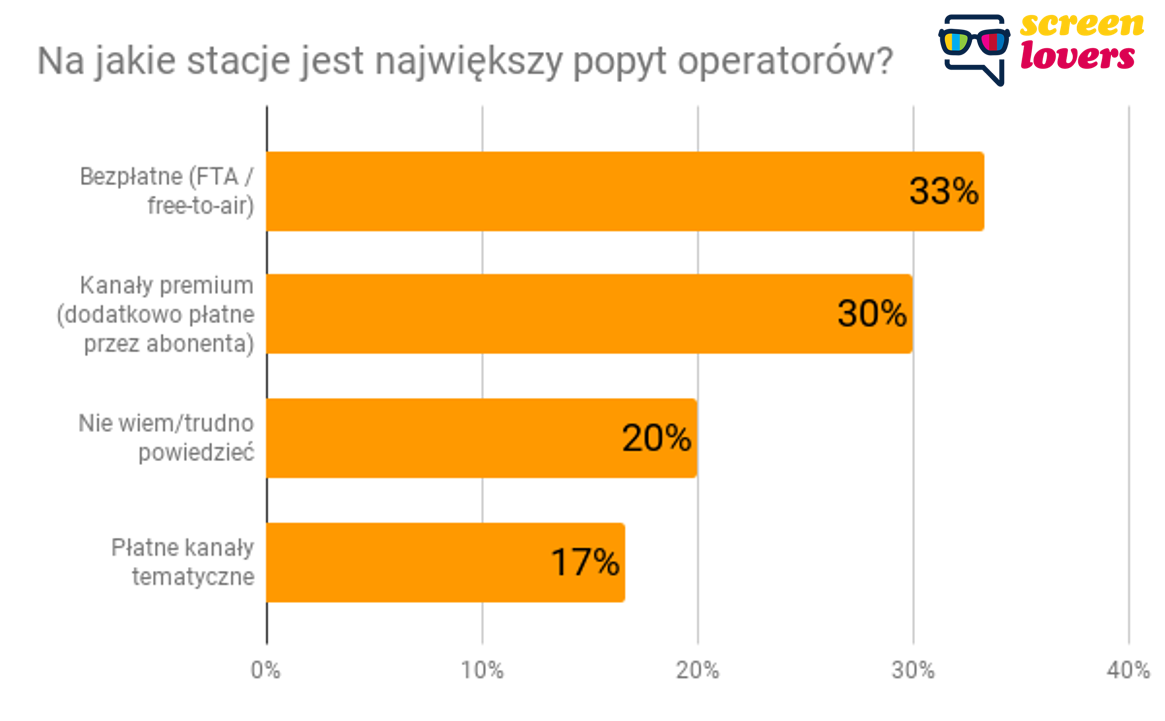

Przesycony rynek a potrzeby operatorów

Jakich stacji poszukują operatorzy? Wydaje się, że przez ostatni rok zmieniły się potrzeby w tym zakresie. Rok temu CPS miał spadać, a operatorzy (wg naszych respondentów) aktywnie poszukiwali stacji premium, dodatkowo płatnych dla abonentów. Obecnie, poza tymi premium, najbardziej poszukiwane są stacje sportowe, filmowe i serialowe. Co ważne, każdą z tych kategorii wskazywało co najmniej 1/3 respondentów. Rok temu żadna z kategorii (nawet stacje premium) nie osiągnęła takiego poziomu. Niezmiennie to stacji muzycznych jest zbyt wiele.

MUX8 Metrem pojedzie?

Podobnie jak rok temu zapytaliśmy rynkowych ekspertów, która ze stacji MUX8 osiągnie najwyższy udział w oglądalności. Rok temu prowadziły w tym rankingu WP1 oraz Zoom TV. Rzeczywistość ósmego MUX-a zaskoczyła najstarszych górali. Być może dlatego tak mocno wzrósł odsetek osób, które na to pytanie odpowiedzieli „nie wiem”. Pozostali badani skłaniają się do wskazania Metra jako stacji o największym potencjale budowania widowni. Pewnie nie bez wpływu na to pozostaje zmiana właściciela. Discovery daje nadzieję na wzrost popularności stacji. Ale z drugiej strony właściciela zmieniła też Nowa, a Cyfrowy Polsat pewnie też doinwestuje ją programowo.

Zabójca kablówek – Netflix?

W zeszłym roku operatorom sen z oczu spędzało wejście na rynek dwóch serwisów SVOD: Netflix i Showmax. Oba agresywnie walczyły o abonenta, nie kryjąc, że chcą być alternatywą dla typowej oferty kablowej. Zauważała to też branża. Jako największego konkurenta operatorów płatnej telewizji aż połowa badanych wskazuje serwisy SVOD. Następna w kolejce do „podgryzania” rynku kab-sat. jest telewizja naziemna (NTC; 27 proc.). Zaledwie co piąty badany wskazuje, że najgroźniejsza jest rywalizacja pomiędzy poszczególnymi operatorami. Ciekawe ilu abonentów wybierze zestaw „antena naziemna i Netflix” zamiast kablówki? Nasi eksperci wskazywali, że taki odpływ nastąpi. Dla 57 proc. z nich Netflix z Showmaksem i pozostałymi serwisami VOD będą powodowały migrację abonentów z płatnej do bezpłatnej telewizji. Wydaje się, że cord-cutting nachodzi wielkimi krokami…

Co ciekawe, mimo to niewielu badanych wierzy w to, że operatorzy zaproponują swoim klientom swobodny wybór stacji na zasadzie a’la carte, a więc płacenia tylko za wybrane pojedyncze kanały. Pojawienia a’la carte spodziewa się zaledwie 18 proc. badanych.

A kogo wskazywali jako zwycięzcę pojedynku Showmax – Netflix? Zdecydowanie więcej nadziei daje Netflix z 64 proc. wskazań eksperckich. Showmax wskazuje ledwie 18 proc. ankietowanych.

Konkurs piękności cz 2. czyli które stacje błyszczą na rynku

W tym roku ponownie zorganizowaliśmy też branżowy konkurs piękności dla stacji i nadawców. Dodatkowo zapytaliśmy o największe wydarzenie minionego roku.

- Bezsprzecznie najważniejszym dla branży okazują się zimowe zakupy Grupy Cyfrowy Polsat. Jedynym porównywalnym wydarzeniem był zakup Scripps Network przez Discovery.

- Nie ma jednoznacznego wskazania kto zdobędzie najwyższy wzrost dystrybucji w tym roku. Najczęściej wskazywane są Eleven oraz stacje grupy ZPR. Jak widać w budowaniu zasięgu najbardziej mogą pomóc dobre sportowe prawa lub bliska znajomość z Zygmuntem Solorzem.

- Spadku dystrybucji spodziewać właściciele NBC. Brak polskiego biura wydaje się nadal bolesny.

- Najlepszą ofertą w segmencie basic (podstawowa oferta kanałów) może się pochwalić Polsat.

- Za najlepszą ofertę premium (kanały uzupełniające droższe oferty operatorów) chwalone są TVN i HBO. Wysoko oceniany jest też Canal+.

- Potencjalnych negatywnych bohaterów rankingów: najgorsza oferta basic oraz: najgorsza oferta premium jest kilku, ale żaden nie zbudował (jeszcze) pozycji na tyle silnej, by móc go tu wyróżnić.

- Posiadaczami najlepszej oferty VOD są TVN i HBO.

- Nie tylko negocjatorzy kablowi i satelitarni są „twardzi”. Także negocjatorzy telewizyjni potrafią być trudni. Na miano stawiających najtwardsze warunki zasłużyli zdaniem badanych TVN oraz Discovery.

- Najbardziej zaawansowani technologicznie? Tak postrzegani są TVN oraz Canal+.

- A kto jest najbardziej lubiany w branży? Liderami tego jakże ważnego i nie zawsze docenianego przez branże tak mocno opartą na osobistych relacjach rankingu są: HBO, FOX Networks Group oraz Kino Polska.