Operatorzy przestają obniżać cenę płaconą za abonenta, a rynek reklamy rośnie. Udział reklamy w przychodach stacji zrównuje się z udziałem CPS. Tak wygląda rynek płatnej telewizji na początku 2018 roku.

Rynek płatnej telewizji w Polsce jest wyjątkowo interesującym zjawiskiem. Mamy przynajmniej siedmiu mocnych operatorów (nc+, Cyfrowy Polsat, Orange, UPC, Vectra, Multimedia, Netia), co rodzi nieustanną konkurencyjną walkę. Pozorne rozdrobnienie rynku oraz ekonomia skali skłaniają do przejęć (Aster – UPC, Multimedia – UPC, Netia – Cyfrowy Polsat). Do tego dochodzi konkurencja „challengerów”, czyli produktów substytucyjnych w postaci TV naziemnej czy SVOD. Ogromna oferta stacji TV (ponad 300) ułatwia operatorom negocjacje z nadawcami, ale też rodzi presję ze strony widzów.

Dlatego ScreenLovers po raz drugi zbadał rynek płatnej telewizji w Polsce. Co się zmieniło? Jak na rynek wpłynęło wejście Showmaksa i Netfliksa? Zapraszam do lektury badania przeprowadzonego w styczniu 2018 roku na próbie 31 przedstawicieli stacji TV odpowiedzialnych za dystrybucję, a więc tych, którzy doskonale znając rynek i wyzwania przed nim stojące (w poprzednim badaniu 2017 wzięło udział 30 osób; link do badania cz 1. oraz badanie część druga).

CPS (w końcu) nie spadnie, a reklama (znów) wzrośnie

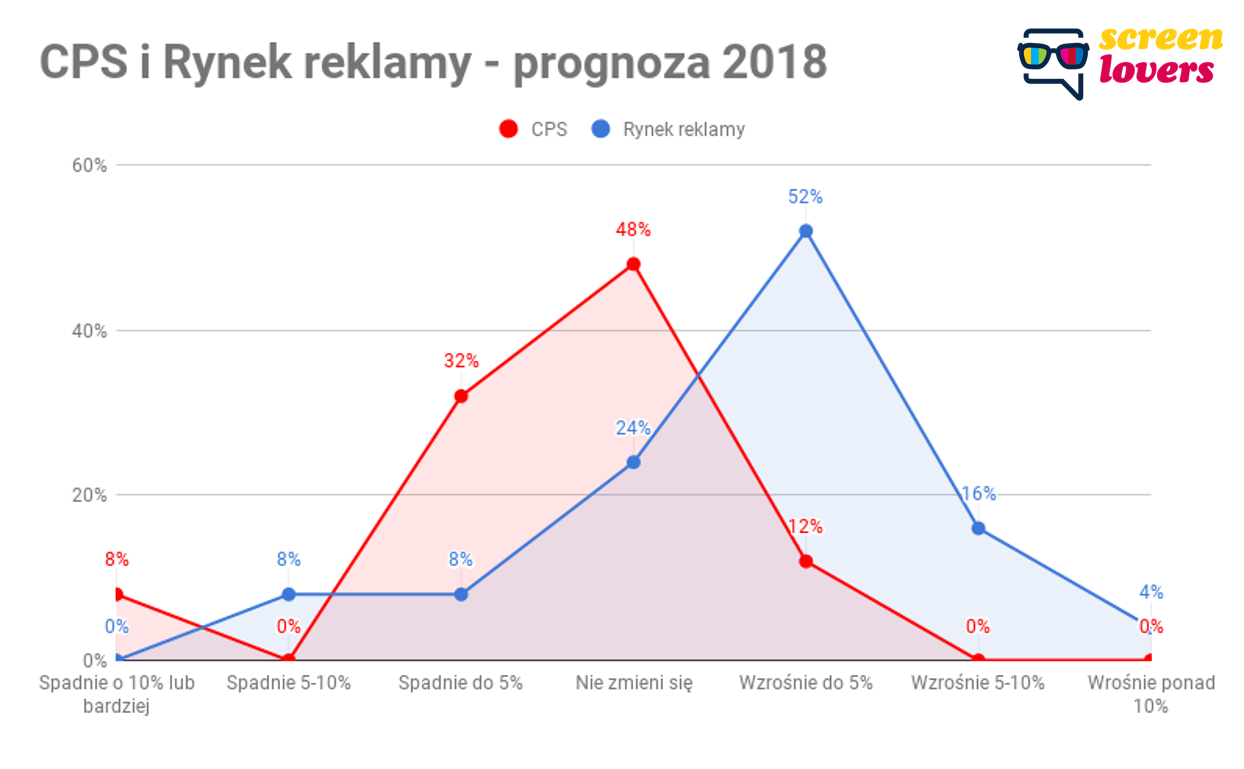

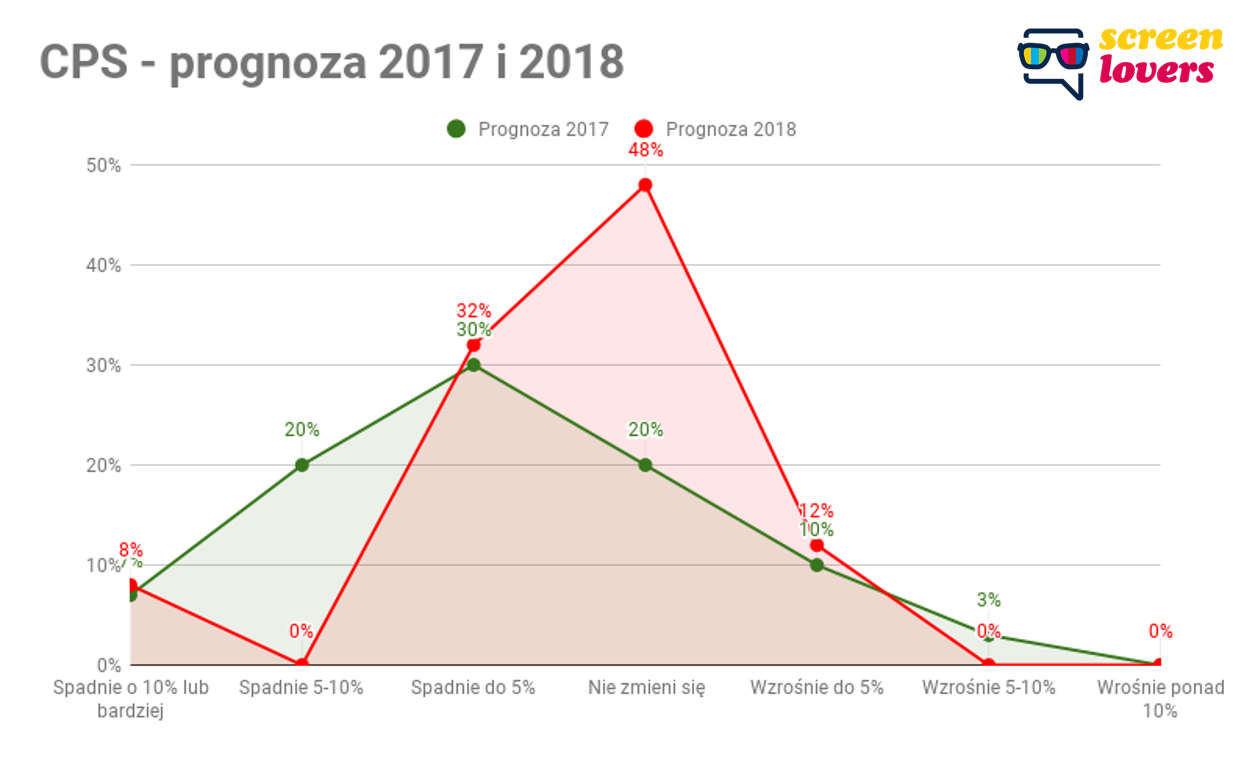

Pierwsza dobra wiadomość – zdaniem badanych 2018 rok będzie pod względem przychodów łaskawy dla stacji. Po pierwsze najwyraźniej trend spadku CPS (cena płacona przez operatorów za każdego abonenta) zatrzymał się. Blisko połowa badanych twierdzi, że CPS w 2018 roku nie zmieni się. A jeszcze rok temu twierdziło tak zaledwie 20 proc. badanych. Spadek CPS wieszczy 40 proc. badanych, ale wspomnijmy zeszły rok – wówczas taką prognozę podawało aż 57 proc. badanych.

Dodatkowo nasi respondenci pozytywnie patrzą na rynek reklamy. Zdaniem ponad 70 proc. z nich, rynek reklamy w 2018 roku wzrośnie, przy czym najczęściej prognozowany jest wzrost z przedziału 1-5 proc. Jest to znacząca poprawa nastrojów – przed rokiem optymistów było niespełna 1/3.

Jest to niewątpliwie pozytywny impuls dla rynku. Większe przychody z reklamy i stałe od operatorów mogą pozwolić stacjom na ambitniejsze inwestycje w programming, co finalnie przełoży się na atrakcyjniejszą ofertę dla widzów.

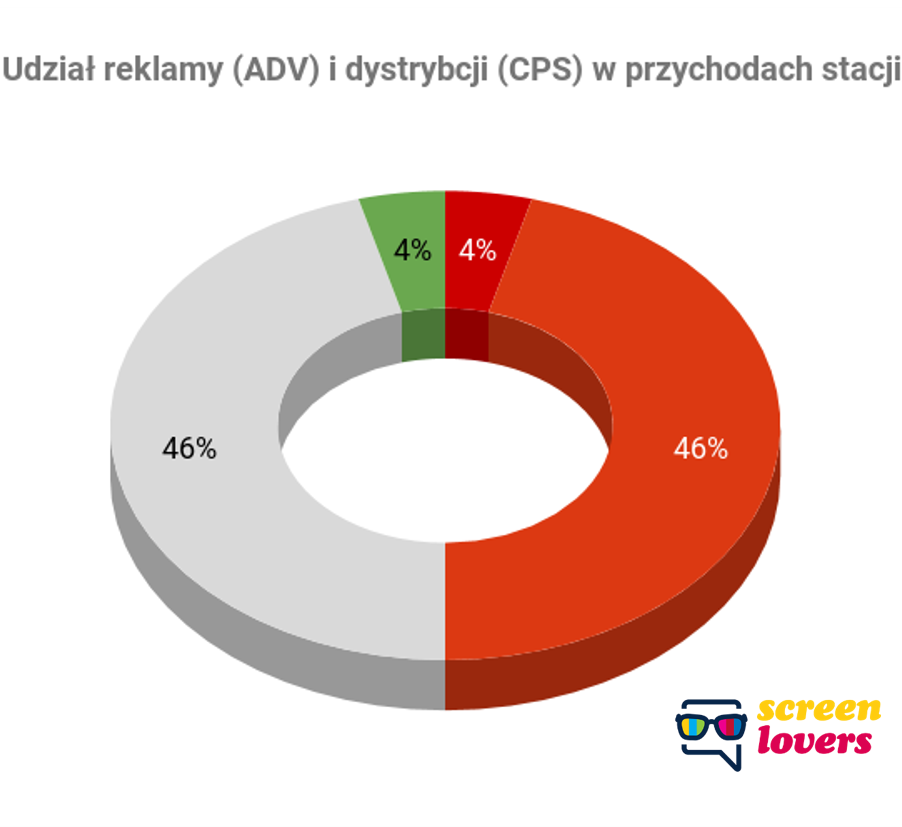

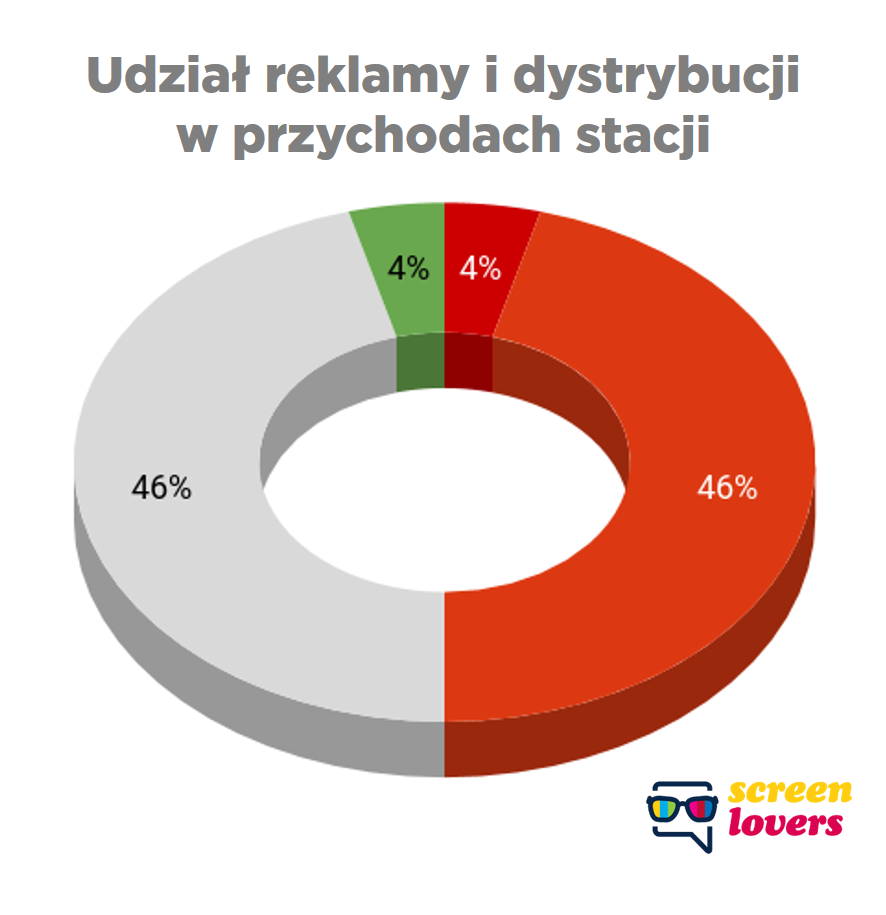

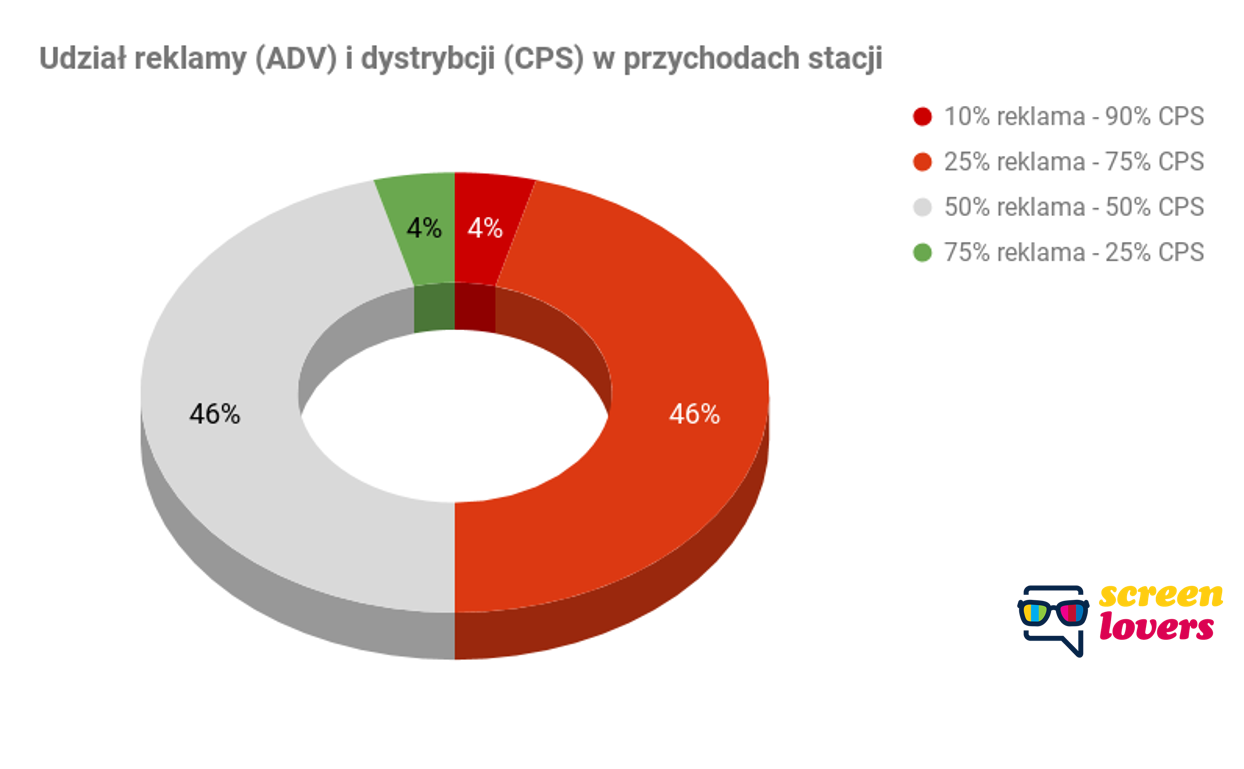

Wzrost przychodów reklamowych kompensuje od pewnego czasu przychody „z gniazdek”. Pewnie dlatego prawie połowa (46 proc.) badanych wskazuje, że dziś przychody z CPS są równe przychodom z reklam. Co więcej, spodziewany jest dalszy wzrost udziału przychodów w reklamy. 50 proc. badanych prognozuje dalszy wzrost udziału reklamy strukturze przychodów stacji. Na wzrost znaczenia CPS liczy zaledwie 7 proc.

Dla stacji zapewne oznacza to jedno – dalszą walkę o widza. Dla wyspecjalizowanych kanałów tematycznych oznaczać to może dalszy odwrót od pozycji jakościowych do popularnych. Chyba najlepiej widać to na przykładzie stacji popularno-naukowych, w których lombard wyparł intelektualną rozrywkę…

Powolny cord-cutting, czyli dalsza ekspansja telewizji naziemnej

Od sukcesu operatorów w pozyskiwaniu klientów zależy los 90 proc. kanałów polskojęzycznych. Jak przyszłość operatorów oceniają eksperci ze stacji telewizyjnych?

Nadal największy odsetek badanych wierzy w dalszy wzrost telewizji naziemnej (nota bene patrząc na dane opublikowane właśnie przez Nielsena, zeszłoroczna prognoza sprawdziła się). Jedynie 17 proc. ekspertów wierzy we wzrost telewizji kablowej lub satelitarnej. W ramach własnego rynku operatorów satelitarnych na wzrost udziału (w ramach tylko tych graczy) może liczyć Cyfrowy Polsat i Orange. Wśród kablówek nadal UPC. Znacząco spadły notowania Vectry, a wzrosły Netii. Niewątpliwie inwestycja Zygmunta Solorza pomaga wizerunkowo Netii.

Konkurs piękności, czyli wizerunek operatorów (część pierwsza)

Podobnie jak przed rokiem zapytaliśmy ekspertów o wskazanie lidera w każdym z dziesięciu wymiarów wizerunku. Poniżej zestawienie tych wymiarów, które mają wyraźny numer jeden.

- Największe szanse na pozyskanie abonentów mają Cyfrowy Polsat i Orange. Satelitarni nadawcy zdetronizowali zeszłorocznego lidera – UPC.

- Najszybciej subskrybentów tracił będzie nc+, choć nie jest już tak wyraźnym liderem klasyfikacji. Niemalże równą liczbę wskazań otrzymały Multimedia co może być reakcją na przedłużający się proces zakupu sieci przez UPC.

- Najlepszą ofertę dla klientów w pakiecie basic ma Cyfrowy Polsat. Najlepszą ofertę pakietów premium ma nc+. Nie ma jednoznacznych wskazań najgorszych ofert basic i premium. Wszystko zupełnie jak rok temu.

- Za najlepszą ofertę VOD chwalone jest UPC. Horizon okazuje się być dobrą inwestycją. Brak jest jednoznacznego wskazania najgorszego VOD na rynku przy czym najczęściej wskazywane są Vectra i Multimedia. Jednocześnie UPC i nc+ wskazywani są jako najbardziej zaawansowani technologicznie.

- Na miano negocjacyjnych chuliganów, czyli negocjatorów stawiających poprzeczkę najwyżej i będących najbardziej nieustępliwymi zasłużyli zdaniem badanych Cyfrowy Polsat oraz nc+.