Dopiero co rozpływaliśmy się nad fantastycznym dla telewizji 2018-ym. Rekordowy wzrost rynku, wypasiona inflacja, nadpopyt. Śmierć telewizji? Wielcy nadawcy mogli się szczerze pośmiać z antytelewizyjnej propagandy konkurentów. Niestety po I kwartale 2019 powodów do śmiechu już nie ma – niewypełniony TVN, niskie prognozy wzrostu rynku od Polsatu i kolejne spadki popularności telewizji w młodych grupach. Chwilowy impas, przesadzone ambicje cenowe nadawców, sygnał kryzysu, a może także zapowiedź początku końca dominacji TV w budżetach reklamowych?

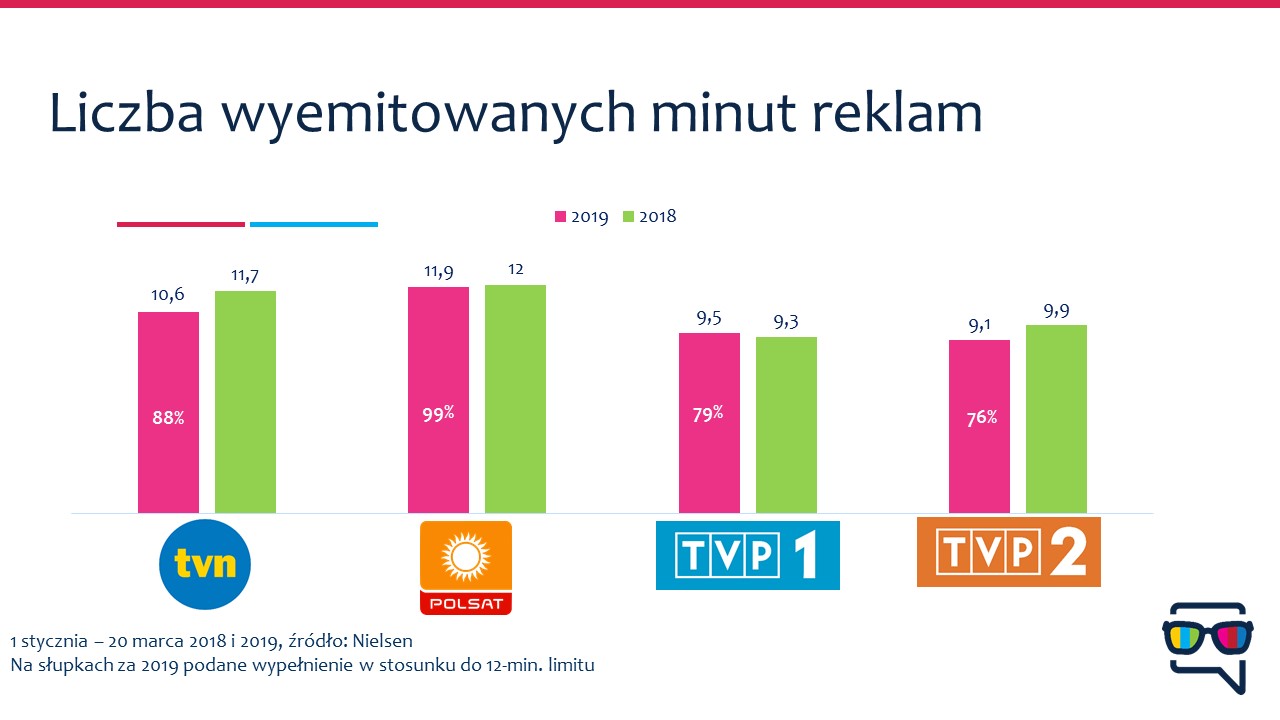

Pierwszy kwartał 2019’ nie będzie należał do ulubionych dla rynku reklamy TV. Po raz pierwszy od lat wyraźnie tąpnęło w kwestii wypełnienia kanałów – za wyjątkiem grupy Polsat (wciąż 100 proc. sell-out), niemal wszędzie widać spadki czasu nadawania reklam. Najwyraźniej w TVN, gdzie nawet „duża” stacja notuje tylko 10,6 minut reklam na godzinę programu w okresie od 1 stycznia do 20 marca. Porównując z poprzednim rokiem – spadek o 1,1 minuty, a więc blisko 10 proc. różnicy.

Na 57 sprzedawanych przez BR TVN (i monitorowanych przez Nielsena) stacji tylko 7 NIE ODNOTOWAŁO spadku wypełnienia, a dodajmy, że 3 z nich dopiero w 2019 rozpoczęły sprzedaż reklam.

Niewiele lepiej (ale lepiej) wygląda kwestia wypełnienia w TVP, gdzie na 20 kanałów 7 NIE ODNOTOWAŁO spadków.

Za to obronną ręką – w takim ujęciu – wychodzi Polsat, tak jego tematyki jak i duża stacja. Tu tradycyjnie bloki pękają w szwach i zgodnie ze starym sucharem, pasażerowie Titanika, dzięki Polsatowi nadal żyliby o godzinę dłużej.

Zerknijcie tylko na główne stacje i ich reklamowe minuty wypełnione w 2019 i rok wcześniej:

Na wykresie uwzględniliśmy pełne statystyki, a więc nie odsiewaliśmy reklam „własnych” produktów nadawców lub potencjalnych barterów.

Najmilszą dla ucha widza (a kto wie, może i niektórych reklamodawców?) interpretacją sytuacji w TVN byłaby zamierzona strategia nadawcy. Mniejszy clutter, wyższa cena i wliczony w nią spadek wypełnienia. A w konsekwencji – wyższej jakości kampanie dla tych klientów, których stać na reklamę w TVN.

Częściej jednak słychać z rynku sygnały, że ów spadek nie był zamierzony, a TVN trochę pada ofiarą nieelastyczności wpisanej w politykę handlową. I dużych ambicji cenowych, które w sytuacji już nie tak genialnej koniunktury nie były do spełnienia. Dopiero zresztą Polsat, który zaprezentował wyniki za 2018 r., przedstawił skromną 3-proc. prognozę wzrostu reklamy TV na 2019.

Widz nie sprzyja

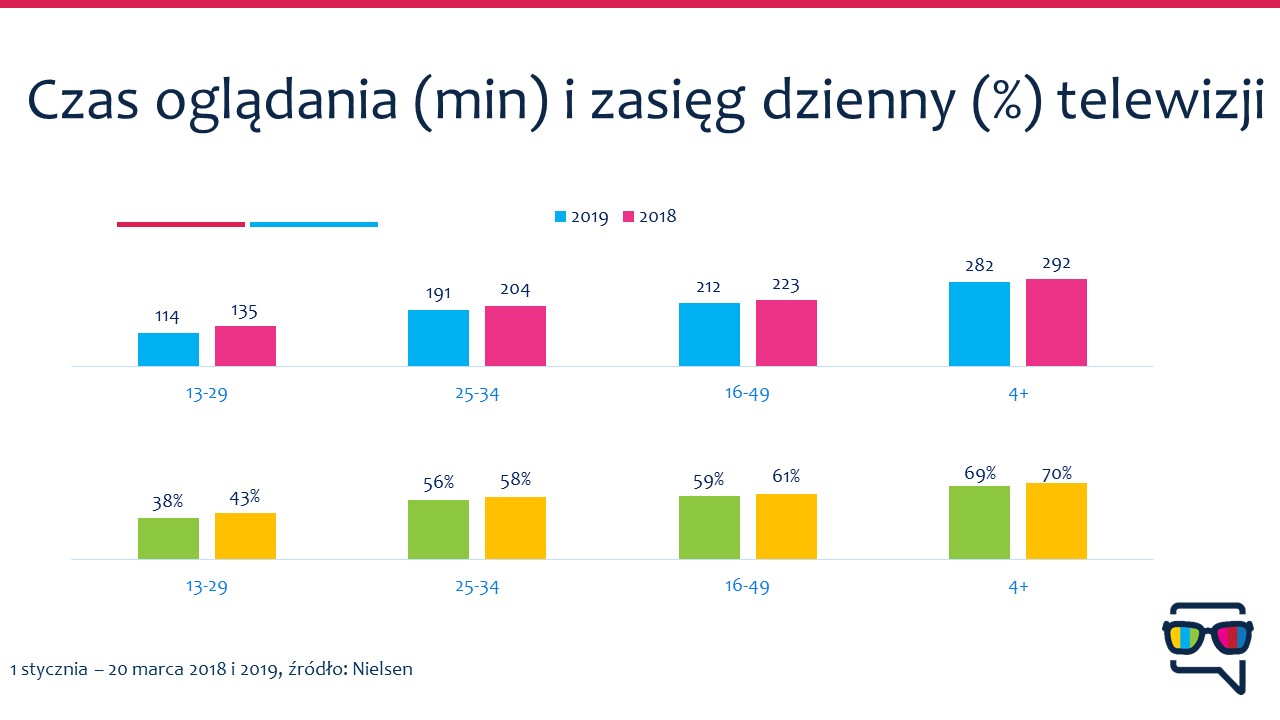

Reklamie telewizyjnej już od dawna nie sprzyjają trendy w zachowaniach widowni. Stabilność konsumpcji TV konserwuje bowiem pokolenie 50+. Młode grupy systematycznie odpływają od linearnej telewizji, a pierwszy kwartał 2019 jest tego przykrym przykładem.

Spójrzmy na czas oglądania różnych segmentów demograficznych oraz zasięg dzienny TV czyli odsetek telewidzów z danej grupy włączających TV codziennie przynajmniej na 5 minut. Ten kwartał przynosi tąpnięcie ponadstandardowe w stosunku do poprzednich lat, widać je nawet w grupie ogólnej.

Trudno tych danych nie powiązać z ponad 2-milionową (wg Ampere Analysis) grubą subskrybentów VOD, w tym – blisko milionem gospodarstw odbierających sam tylko Netflix. Jeśli SVOD nie spowolni inwestycji w ofertę, spadki ofert linearnych nie wydają się możliwe do powstrzymania.

TV taka tania, a VOD taki drogi?

Dla telewizji wzrost SVOD, który zabiera jej czas i uwagę, jest i tak lepszą wiadomością niż ekspansja darmowego, finansowanego reklamą e-wideo. A przecież i w tej sferze wydawcy nie próżnują.

Reklama w VOD to wciąż raczej sposób na dobudowanie zasięgów aniżeli pełnoprawna zasięgowa alternatywa TV, ale z każdym rokiem wypłaszcza się przepaść między tymi światami. Także cenowa.

Jeśli sprowadzimy cały rynek reklamy TV w 2018 do osobokontaktów w grupie 4+ (GRP abs), a później wycenimy taki jeden osobokontakt (przyjmując wartość rynku wg Starcomu = 4,415 mld zł), dostaniemy jedną trzecią grosza.

Zatem telewizyjny „CPM”, czyli koszt dotarcia do tysiąca widzów wynosi 3,3 zł.

Jeśli odnieść to do CPM internetowego wideo kupowanego programatycznie, w ramach tzw. open marketu (zasoby dostępne dla wszystkich kupujących), które wg agencji można zrealizować na poziomie 10 zł, to już takiej przepaści nie widać. Oczywiście nie mówimy tu o zasobach premium, a więc np. pre-rollach w serwisach VOD nadawców (tu CPM może dochodzić i do 30 zł, inventory jest mocno ograniczone, a clutter bywa wyższy niż w TV).

Podsumowując – trendy raczej nie sprzyjają TV linearnej. Wciąż jeszcze broni się masowością, ceną, ugruntowanym pomiarem, ale każdy z tych atutów – w obliczu zmian w konkurencyjnych mediach – traci swoją siłę.

Być może spowolnienie, od którego tu zaczęliśmy, zmusi polskich nadawców, by wyszli poza zmurszały system sprzedaży i zainteresowali się np. addressable TV?