Podkreślać marketingową wszechstronność, grzmieć o brandingowej sile, maksymalnie upraszczać produkt reklamowy: usłyszeli nadawcy podczas londyńskiej FTVA Global. Nie przynudzać (bo to kosztuje!) i przypominać zarządom o znaczeniu siły marki: sugerowano zaś reklamodawcom. Wszystko to w sądnych dla brytyjskiej telewizji dniach, gdy jej biznes reklamowy kończy rok z 5 proc. spadkiem.

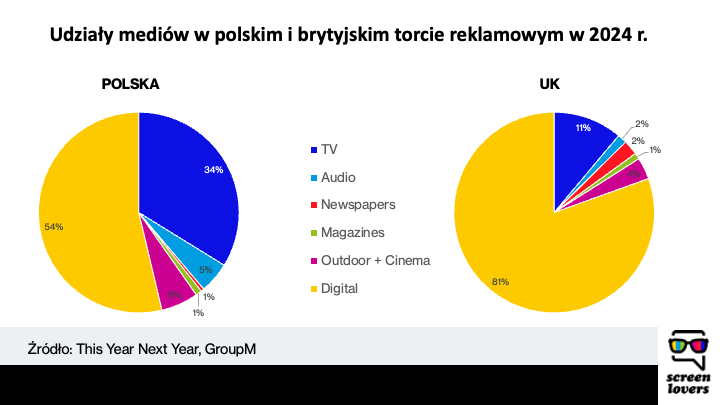

W Polsce w podobnym duchu przemawiałoby się pewnie na konferencjach dotyczących prasy – gdyby były jeszcze organizowane. Na londyńskiej The Future Of TV Advertising Global kryzysowy ton dotyczył telewizji, która po 5 proc. spadku w linearnym biznesie 2024 r. zamknie rok 8,3-proc. udziałem w torcie reklamowym (a jeśli doliczyć BVOD – 11 proc.; dane GroupM). To wszystko na rynku, który zwiększy się w tym roku o 8 proc., zatem brytyjska telewizja, nawet jeśli uwzględnić jej silne serwisy BVOD, słabuje na tle rynkowej średniej, nakręcanej oczywiście przez big-techy.

Do brytyjskiego obrazka Polska ma jeszcze daleko. Akceptowane – póki co – dwucyfrowe podwyżki cen reklam w telewizji bronią jej udziałów w torcie reklamowym. Zasoby się jednak kurczą, wraz z zasięgiem i czasem oglądania, a big-techy rozpychają w budżetach reklamowych.

By spowolnić realizację brytyjskiego scenariusza, być może warto posłuchać sugestii z dojrzalszego rynku. Sypnęli nimi – raz mniej, raz bardziej konkretnie – mówcy grudniowej FTVA Global, a ScreenLovers wynotował i dzieli się z Wami.

- Upraszczaj albo zgiń (w cieniu Google’a)

Karta kredytowa i kwadrans – tyle trzeba, by zaplanować i zlecić kampanię w panelu Mety czy Google’a. Produkcja, zlecenie, rozliczenie i post-buy kampanii w TV to proces rozpisany przynajmniej na tygodnie, z szeregiem akceptów, kolaudacji i pośredników po drodze. Części tego procesu ominąć się nie da (choćby kolaudacji), ale czy nadawcy nie mogliby na wzór platform uprościć sprzedaży?

James Rooke, szef Comcast Advertising, twierdzi, że to jedyny słuszny kierunek dla telewizji – wzorem big-techów upraszczać bieg reklamowych dolarów (czy złotówek). Choć nadawcy są dziś dalece bardziej transparentni jeśli idzie o model rozliczeń, big-techom więcej się wybacza dzięki prostocie ich zakupu, przekonywał Rooke.

Już na etapie ich sprzedaży i optymalizacji nadawcy powinni też zbliżyć się do marketera i zdefiniowanych przez niego celów – a nie są nimi „liczba GRP” czy „zasięg w grupie 13-29”.

Jak tę prostotę sobie Rooke wyobraża? Popatrzcie na kwintesencję z jego big-techowego przewodnika dla nadawców

2. Nie cała dla małych, ale także dla małych

A po co ma być prościej i szybciej? Zdaniem szefa Comcast Advertising także dlatego, że do telewizji zaczynają się garnąć w USA małe i średnie biznesy (wg wyliczeń Rooke’a pochodzi od nich 4 miliardy nowych dla telewizji reklamowych dolarów). Ci klienci osiągnęli co mogli z pomocą platform, ale szukają dziś wsparcia w budowaniu wiarygodności swoich marek. Nadawcy bez wątpienia mają dużo do zaoferowania, a ze świeżych badań, które to pięknie pokazują, wspomnijmy badania siły sygnalizowania mediów, znane dotąd z UK (Thinkbox – 2020 r., Essence Mediacom – 2023 r.), a od tego roku, dzięki GroupM, także z Polski. To właśnie TV najskuteczniej przelewa na promowane marki walor wiarygodności…

Ale wracając do małych klientów oraz TV i szybkości jej kupowania – jak twierdził Rooke, ci klienci mają oczekiwania zbudowane przez big-techy. Dla małych i średnich firm proces zakupowy musi być szybki i wygodny, a dzisiejsze standardy w TV są nie do przejścia.

3. Bądź full-funnel

Od lat mówi się o sile telewizji w budowaniu marki. Mniej – o obsługiwaniu przez nią pozostałych etapów lejka, łącznie z nie tak łatwym do zmierzenia (jak w digitalu) przełożeniem na szybki zakup. Marketerzy, rozliczani za sprzedaż w krótkich okresach, lgną dziś do retail mediów działających w ramach jednego systemu ze „sklepem”, efekt reklamy na zakup jest tu namacalny. W telewizji, choć wymaga pośrednich miar, też da się takie efekty udokumentować. A w przeciwieństwie do retail mediów telewizja daje nie tylko opcję odesłania do sprzedaży już zainteresowanych produktem klientów, TV to także wspomniana siła w zainteresowaniu ich tą marką.

O tym full-funnelowym podejściu mówią dziś zresztą nie tylko nadawcy. Na FTVA pojawił się wiceprezes Amazon Ads, Alan Moss, by blisko rok po włączeniu reklam na Prime Video, pochwalić się właśnie potencjałem obsługiwania marketera na każdym etapie ścieżki jego klienta.

– Nasze retail media odpowiedzą na już istniejący popyt, a jak ktoś musi nauczyć rynek swojego produktu, zbudować popyt, zapraszamy do Prime. Zresztą zapraszamy tu nie tylko reklamodawców sprzedających na Amazonie – opowiadał, niestety nie rzuciwszy statystykami nt. biznesu reklamowego w streamingu.

– Przyszłością jest „full-funnel TV” – przekonywał też ThinkBox, organizacja zrzeszająca brytyjskich nadawców komercyjnych – Nie ma co mówić tylko o budowaniu marek albo działaniach efektywnościowych. Każdy kanał w jakimś stopniu realizuje każdy z tych celów, a TV skutecznie pracuje na każdym etapie lejka – podkreślała Lindsay Clay, szefowa ThinkBox.

4. Ostrożnie z big-techami czy koniecznie big-techami?

I na poprzedniej, i na tegorocznej FTVA przed brataniem się z big-techami ostrzegał nadawców Ian Whittaker. Analityk znów obśmiewał pocięte do TikToka serial Paramount „Mean Girls”. Widząc tu analogie z losem wydawców prasowych, Whittaker podkreśla, że karmiąc big-techy treściami premium i dzieląc z nimi kasą z reklam, strategicznie wzmacnia się głównie platformy, nie siebie.

– To katastrofalnie złe! – kwitował.

Ale jedno to długoterminowa strategia, a drugie – bieżący biznes.

Więc na tej samej FTVA swoje strategiczne partnerstwo z YouTubem ogłosiło ITV, które jako kolejny nadawca po Channel 4 zaczyna się właśnie hojniej dzielić programami z gigantem, licząc na poszerzenie zasięgu i nowe pieniądze z reklam. Na YouTube wjeżdżają więc od ITV sport, reality, rozrywka, dokumenty; zatrudniono szefa specjalnie od sprzedaży na YT, a stacja planuje tworzenie skrojonych specjalnie pod YT treści dla fanów najpopularniejszych produkcji.

– Przeanalizowaliśmy skrupulatnie tę decyzję, patrząc na efekty współpracy Channel 4 z YouTubem – podkreślał Kelly Williams z ITV. A szefowa Channel 4 tylko potwierdzała: – Widzowie z YT nie kanibalizują dotychczasowych. Sami zarządzamy treściami, a to partnerstwo „przedłuża” nasz zasięg – zapewniała Alex Mahon. Młodzi widzowie muszą mieć wybór, nikt ich na siłę nie sprowadzi do TV, obecność na YT to więc w zasadzie must dla nadawcy, jeśli idzie o marketing i zasięg produkcji TV – przekonywała.

Channel 4 pracuje z YT intensywniej już od początku ub.r. Przychody reklamowe nadawcy łącznie spadły w 2023 r. o 9 proc. (w tym czasie ITV stracił 8 proc.). W obu przypadkach dramatycznie spadał biznes linearny (w Channel 4 o 16 proc., w ITV o 15 proc.) podczas gdy BVOD-owe cyfry rosły (odpowiednio +10 i +21 proc.). – nie dość jednak, by zrównoważyć ten pierwszy spadek.

Czy wyniki nadawców za 2024 dadzą nam wszystkim do myślenia? (i w jakim kierunku :).

5. Marka się liczy, Wy ją budujecie

IPA zbadała w tym roku amerykańskich i brytyjskich analityków finansowych, szukając podpowiedzi co kształtuje ich opinie o firmach, których biznes oceniają. Siła marki okazała się najważniejszym czynnikiem, przed jakością kierownictwa, a nawet innowacyjnością. Czy to miła informacja tylko dla CMO? Nie, to także argument dla nadawców, bo mają w garści najwięcej dowodów na to, jak w budowaniu marek są skuteczni – mówił Ian Whittaker.

6. Ten buduje markę, kto ma uwagę

Brandingowa siła TV to zasługa m.in. czasu uwagi, na jaki mogą w niej liczyć reklamy. Jak przypominała Karen Nelson-Field, dużo mniej zależy tu od samej reklamy, i nawet te najciekawsze, wpuszczone w social media, wespną się najwyżej na górny próg przedziału wyznaczonego przez elastyczność uwagi poszczególnych platform, który dla scrollowanych platform pozostaje niewysoki. Czy kreacja nie jest zatem ważna? Oczywiście jest, ale wniosek, jaki z tej elastyczności uwagi płynie mówi jasno: nie pretestuj kreacji w oderwaniu od kanałów, w jakich będzie pokazywana.

Ale zostawmy teraz Karen, a popatrzmy na poziomy uwagi, którą w tym roku zmierzyli na swoich rynkach koledzy ze Screenforce, odpowiednika Thinkboxa dla Niemiec, Austrii i Szwajcarii. „Into the wild” nazywał się ich projekt sprawdzający w zbliżonych do naturalnych warunkach korzystanie z mediów i odbiór reklam w różnych mediach dostarczających wideo. Badani oglądali wybrane przez siebie treści w domu i poza nim, a Screenforce sprawdzał na jakie reklamy trafili, jak długo były w polu ich widzenia, ile czasu spoczywał na nich wzrok itp.

Wyniki nie zaskoczą, bo widzieliśmy podobne z UK czy USA, ale dobrze znać ich potwierdzenie z innych krajów. BVOD i telewizja, jeśli idzie uwagę Niemców (ich oczy na reklamie), nie mają konkurencji. Pamiętajcie jednak, że nie podano tu, do jakiej średniej długości reklam emitowanych w tych platformach się odnoszą.

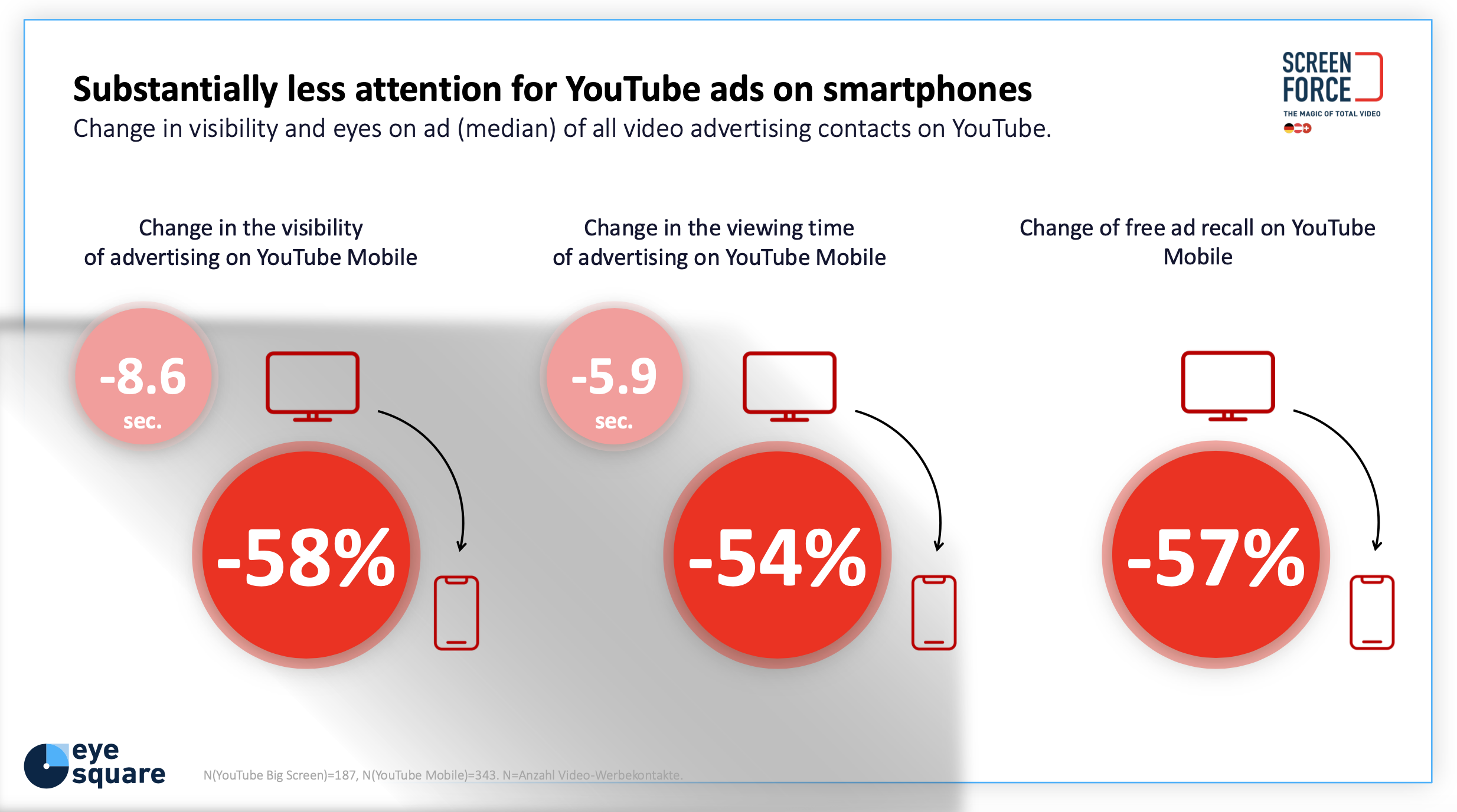

Screenforce sprawdziła też na przykładzie YouTube’a jak widoczność reklam (pozostawanie w polu widzenia) oraz faktyczna uwaga zależą od ekranu. Prymat telewizora – na tym gruncie, dowiedziony. No i jasno widać, że są argumenty za tym, by CTV sprzedawać drożej…

7. Nie bądź nudny, to kosztuje!

Techniczny, racjonalny testimonial z call-to-action czy porywająca, zaskakująca historia z twistem? Częściej widzimy w blokach reklaowych to pierwsze, a według Petera Fielda – nuda nie popłaca. Guru marketingowej nauki na FTVA sypnął wnioskami z nowego projektu, rozpracowującego, na bazie danych IPA, nudę reklamową właśnie.

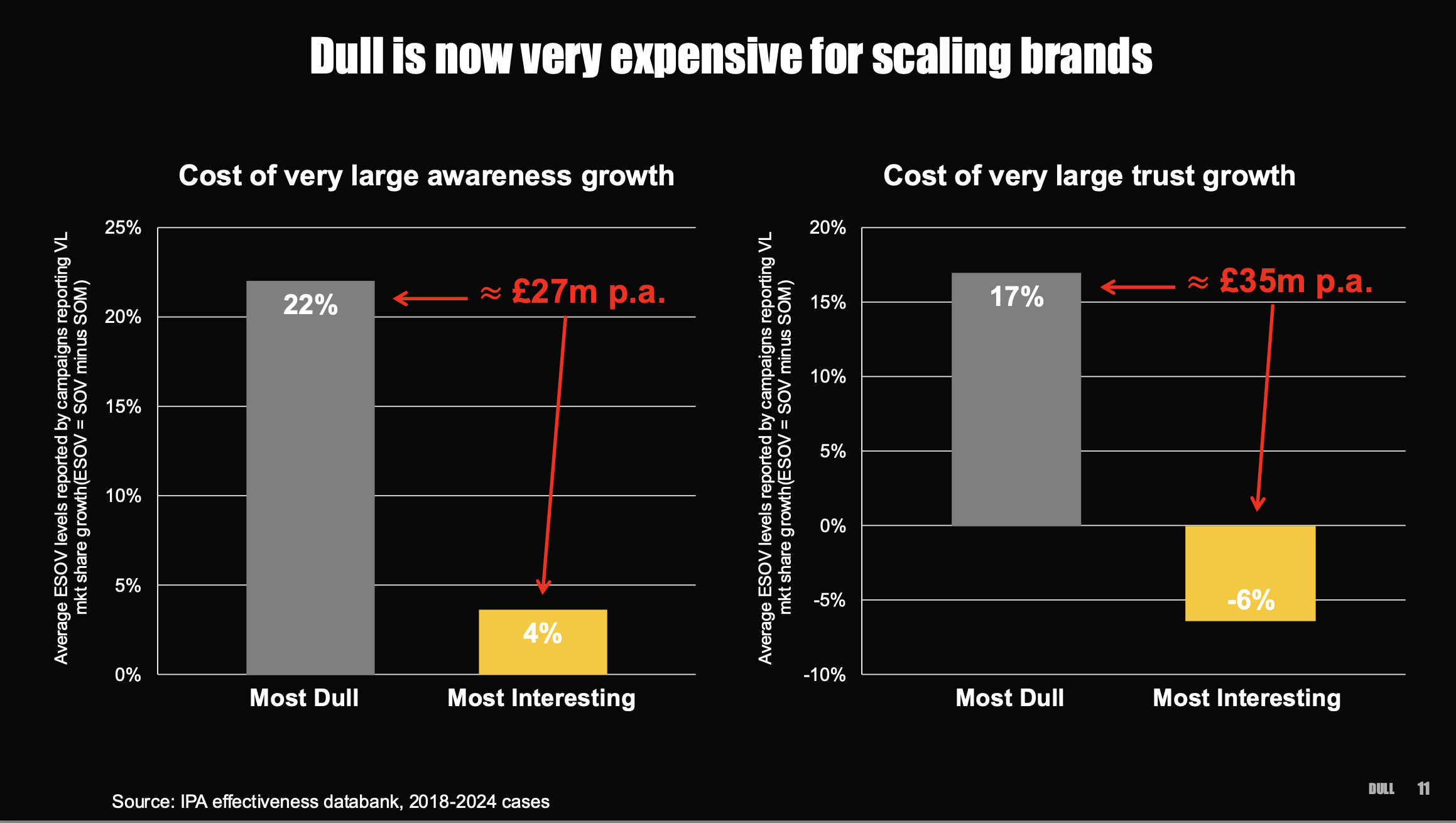

Popatrzcie na średni potrzebny ESOV* w przypadku kampanii nastawionych na budowanie sławy (to te wrzucone do worka „interesujące”) i kampanii racjonalnych (w uproszczeniu – nudnych). Wniosek? Z ciekawą historią, mniej wydasz na media nim osiągniesz założone cele.

Widać to też przy bardziej szczegółowych wskaźnikach – świadomość czy zaufanie. Gdy z reklamy wieje nudą, większy budżet wyłożysz na jej ekspozycję, zanim twoja marka zapadnie w pamięć i zanim ludzie jej zaufają.

Nuda nie popłaca na żadnym etapie lejka, takie reklamy gorzej wpływają i na rozważanie marki, i na ad-recall, i na intencję zakupu.

– W TV z bycia ciekawym najwięcej można wycisnąć – podkreślał Field, nawiązując do badań uwagi, gwarantujących temu medium zdecydowaną przewagę nad innymi kanałami. Nie warto tych cennych sekund tracić na przynudzanie.

*nadwyżka share of voice nad udziałem w rynku

Ze strony Petera Fielda, podobnie jak kilku innych europejskich czy australijskich badaczy (choćby wspomnieni tu Karen czy Ian), od kilku lat płynie coraz więcej danych i insightów wspierających media tradycyjne, w tym TV. Słychać je było mocno na tegororcznej FTVA Global. Sądząc jednak po przesunięciach w budżetach reklamowych – presja ze strony inwestorów, kwartalne rozliczanie wyników i ‘efektywnościowa’ narracja wielkich platform lepiej przemawiają do marketerów i zarządów niż idee marketingowych badaczy.