Jeden wykres mówi więcej niż 1000 słów, więc dziś zamiast dużo gadać – 10 wykresów, które (przynajmniej trochę) zmieniły nasze myślenie o wideo w mijającym roku.

Zaskoczyły, przestawiły wyobrażenia, utwierdziły w mniej popularnych przekonaniach – co wykres, to inny powód, dla którego znalazł się on w naszym zestawieniu. Nim wystartujecie z noworocznymi projektami wideo-reklamowymi, też je zobaczcie!

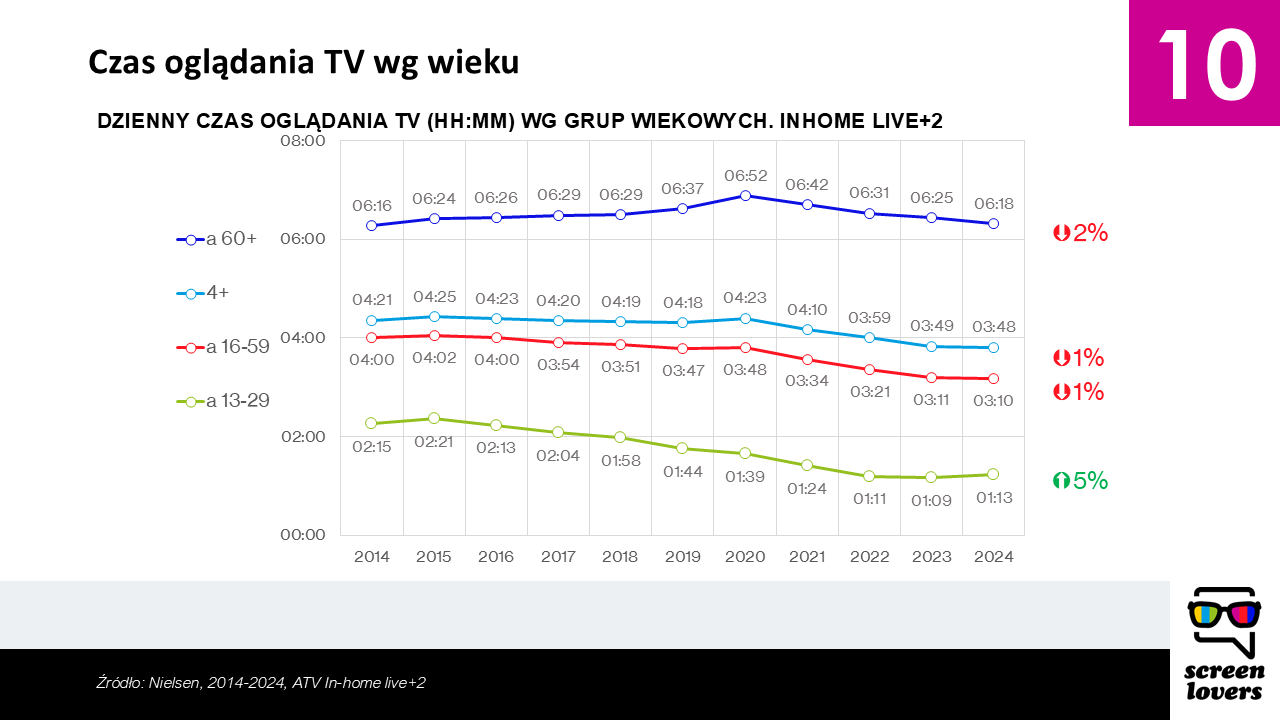

10. Uciekający państwo młodzi? ATV po niespodziankach.

Mówić, że telewizja ma się super, nawet w Polsce zakrawa na mediowe foliarstwo. Mimo że to medium nadal istotne w mediaplanach z przychodami sięgającymi 5 mld zł rocznie – widzów linearnej TV ubywa, spadają jej dzienny zasięg i średni czas oglądania.

Co zaskakujące, o ile do 2020 r. rozwierała się pokoleniowa przepaść (starzy nakręcali jeszcze wyższe ATV, a młodzi uciekali sprzed TV) to już w latach 2021-2023 r. następował solidarny spadek we wszystkich grupach.

W 2024 roku spadek ogólnego ATV trochę spowolnił, ale największych zaskoczeń dostarczyli youngsterzy (13-29, 16-24 lata). W kontrze do pozostałych grup wiekowych ci młodzi dorośli, którzy w poprzednich latach uciekali od TV w tempie iście skandynawskim, oglądali telewizję… dłużej.

Wzrost to homeopatyczny, ale jednak – wybijający z rytmu. A genezy można tylko domniemywać. Może osiągnęli dno i nie było już z czego spadać, może to kwestia mniejszego dopływu nowości w streamingu, może pogody (także ducha), a może kombinacja wszystkich czynników.

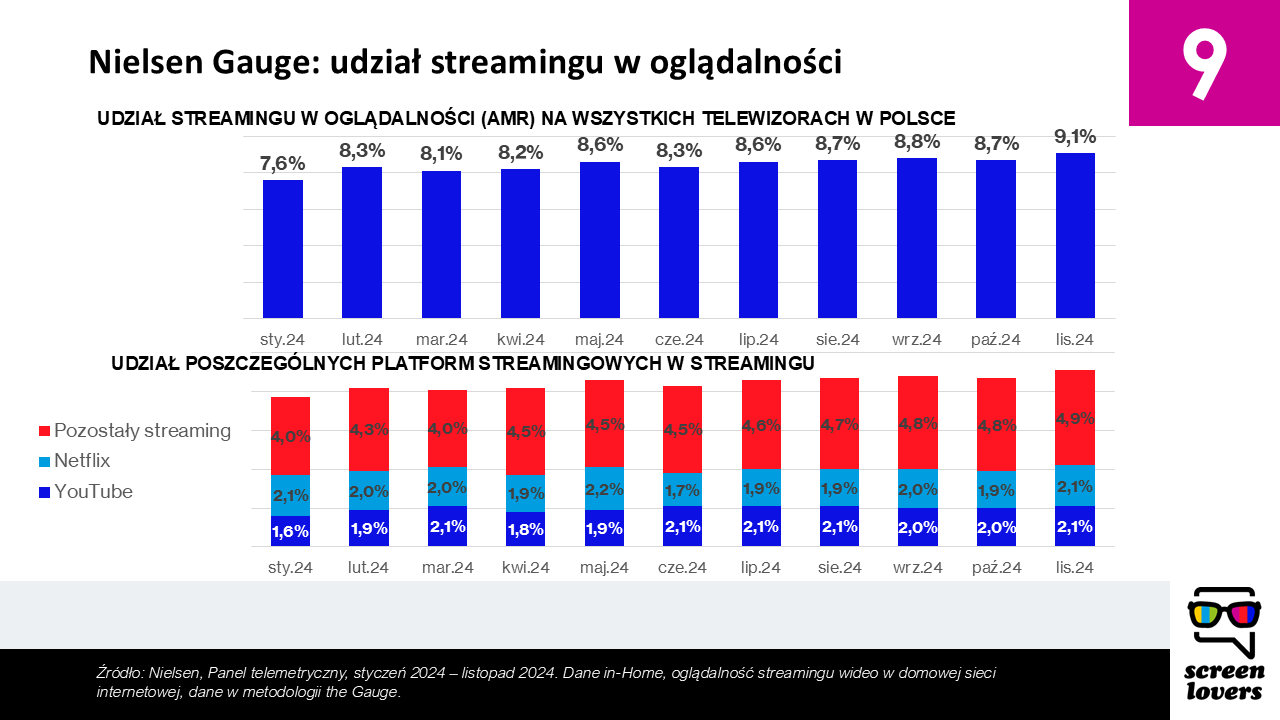

9. Streamingowa ewolucja

A sam streaming, ten oglądany w domu, na telewizorach, nie jest wśród Polaków tak popularny jak w naszej netfliksowej branżowej bańce. Nie żeby nie rósł, w listopadzie padł nawet rekord udziału – statystyczny Kowalski przez 9,1 proc. czasu oglądania wgapiał się na swoim Smart TV w YouTube, Netfliksa, Prime’a, Playera, TVP VOD i inne z kategorii „streaming”. Ale sami popatrzcie, czy poniższy wykres to świadectwo streamingowej rewolucji? No nie… A raportowane co miesiąc przez nielsenowski The Gauge statystyki dla Netfliksa (zwróćcie uwagę na stabilność jego udziału, mimo największej liczby lokalnych premier) sugerują, że odpalenie przez giganta pakietów reklamowych jeszcze przez kilka najbliższych lat zapewni marketerom najwyżej „nice to have” do kampanii.

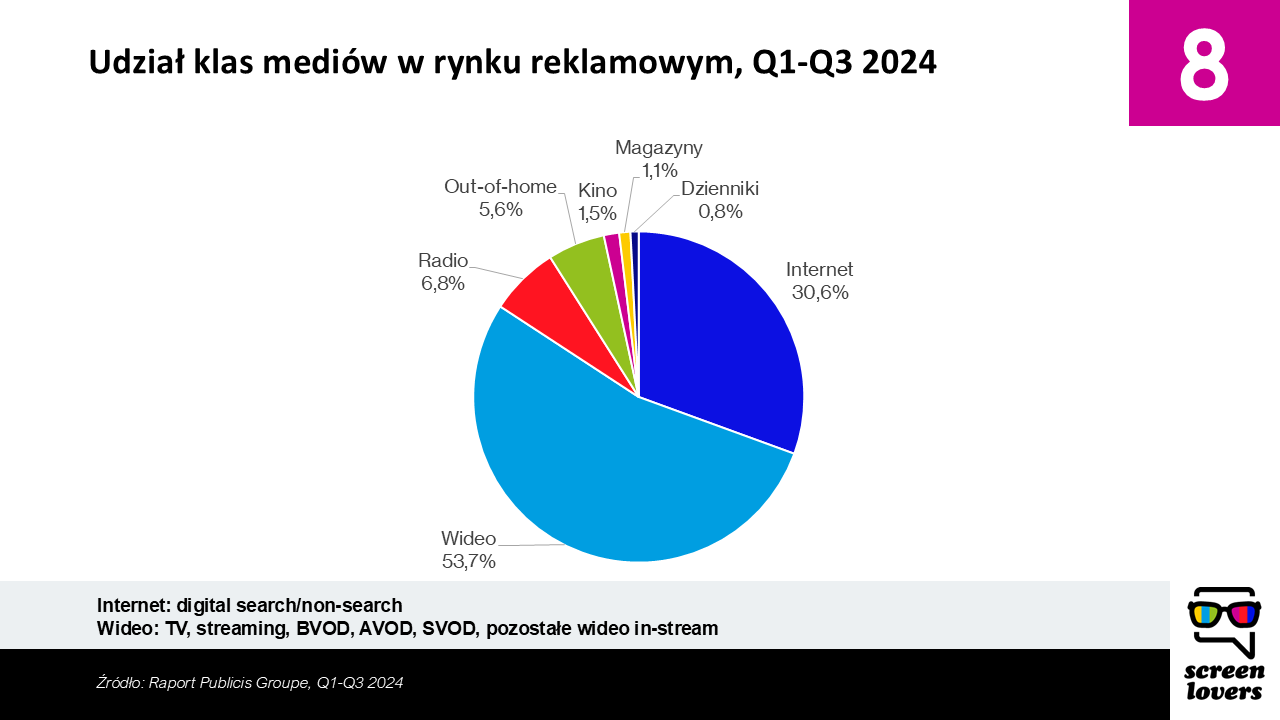

8. Wideo wyprzedziło internet w raporcie Publicisu

Od 2024 r. Publicis inaczej niż dotąd prezentuje obraz tortu reklamowego. Reklama e-wideo wyjechała z kategorii ‘digital’ i powstała nowa kategoria – wideo, łącząca wydatki reklamowe na TV z wydatkami na serwisy AVOD, BVOD czy… wideo z social media. Ten obrazek na pierwszy rzut oka lepiej wygląda np. dla nadawców TV (wideo jest dziś większe niż internet). Ale z drugiej strony – oznacza to wrzucenie do jednego worka różnej jakości środowisk reklamowych. Bo czy przeskrolowane błyskiem wideo na FB jest tym samym co 30-sekundowy spot w TV albo na YT?

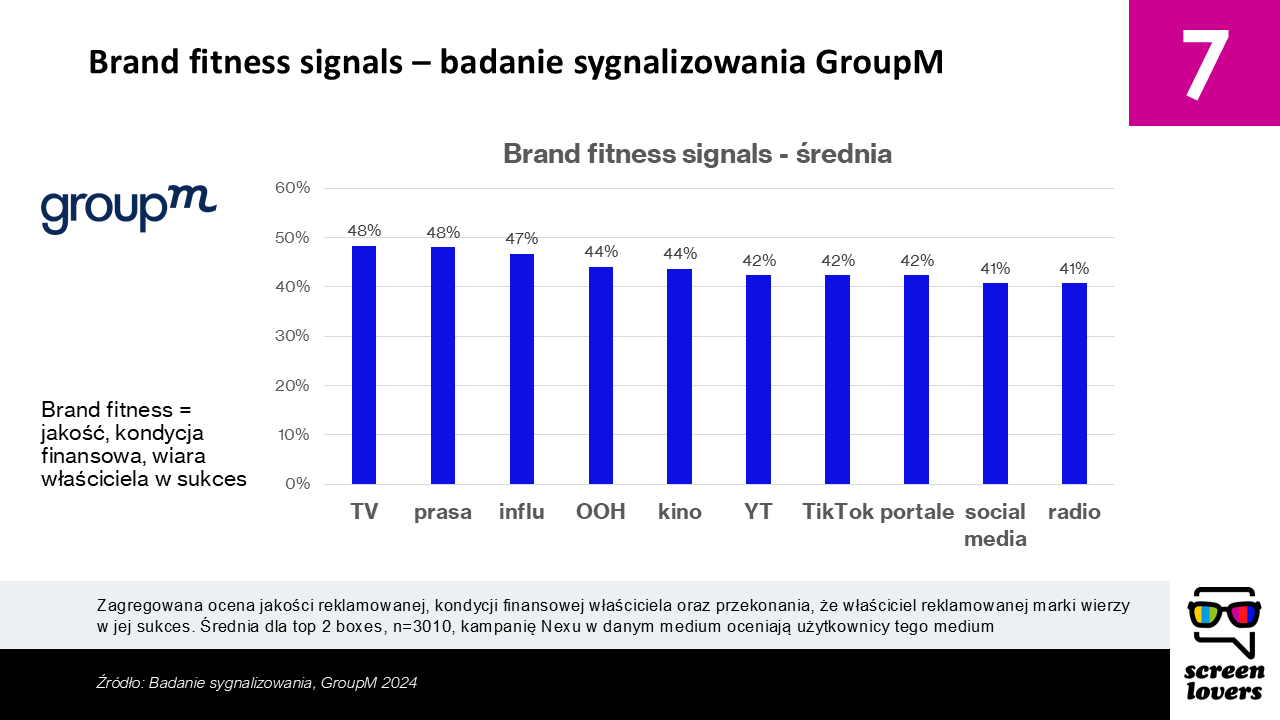

7. Zatem wideo to wideo? GroupM sygnalizuje, że nie.

Od sprowadzania różnych kanałów reklamowych do jednego mianownika odwodzi nowe badanie GroupM, realizowane zresztą pod patronatem ScreenLovers przez współautorkę tego tekstu. Wzorowane na brytyjskich projektach Thinkbox (2020 r.) i EssenceMediacom (2023 r.) sprawdzało ono jak, w zależności od kanału użytego w kampanii reklamowej fikcyjnej marki, zmienia się jej percepcja w oczach konsumentów. Badani byli w tym projekcie bezwiednymi recenzentami mediaplanów z wykorzystaniem różnych platform (TV, TikTok, YT, kino, prasa, itd.), a badanie wykazało siłę sygnalizowania rozmaitych mediów. Sprawdziliśmy w nim w jakim stopniu TV, YT, TikTok, ale i inne kanały (radio, prasa, outdoor) przelewają na markę walory sławy, popularności, jakości, prestiżu czy zaufania. Główny wniosek? Tradycyjne media jak telewizja, prasa, czy outdoor najlepiej przelewają na marki przekonanie o jakości czy kondycji marki. Tradycyjne media, ale też influencerzy. No i – wideo wideo nierówne 🙂

A o badaniu napiszemy jeszcze szerzej przy innej okazji.

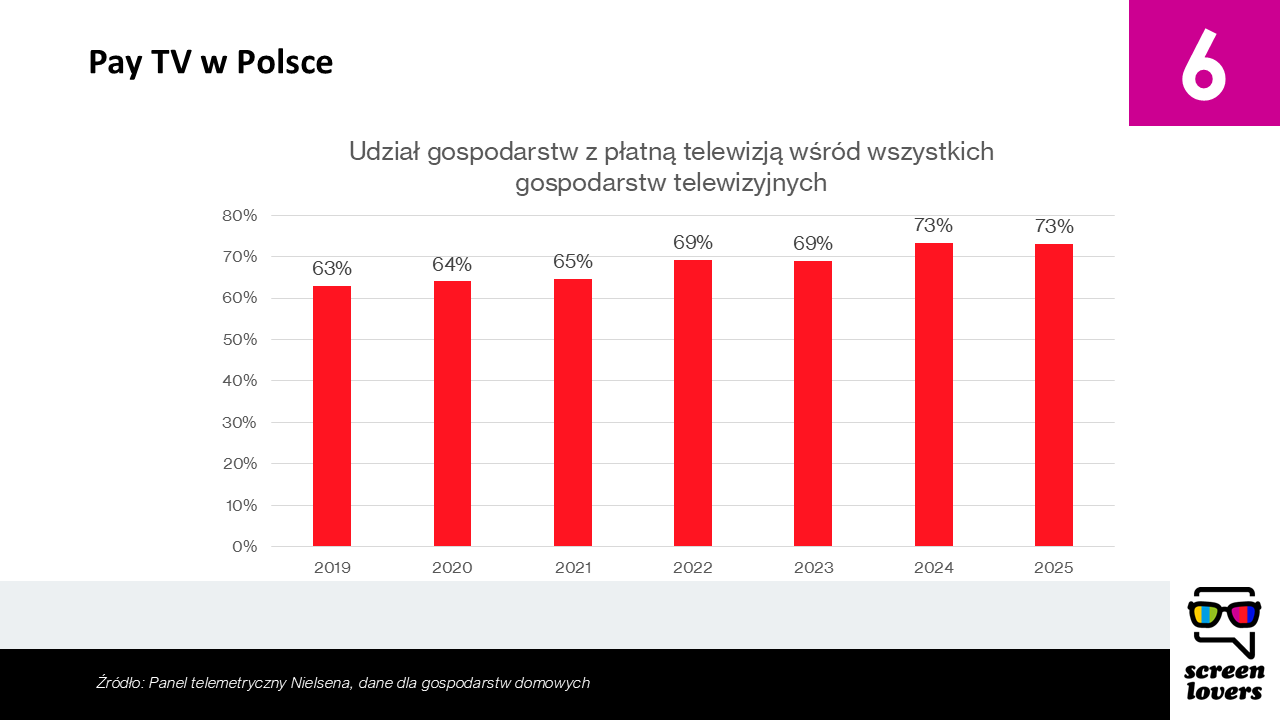

6. Polacy nie czytają raportów o cord-cuttingu

To już kolejny rok, w którym Polacy nie czytają raportów wieszczących koniec płatnej TV nad Wisłą i nie przestają inwestować w kabel lub satelitę. Dane z nowego badania założycielskiego Nielsena znów pokazują właściwie niewzruszony odsetek inwestujących w płatną TV obywateli. Współgrają z nimi cyfry z badań Wavemaker, który w ostatnim Projekcie Cyfrowizja odnotowuje takie same odsetki „potencjalnych” cord-cutterów (klientów operatorów płatnej TV planujących ciąć kable), co i widzów naziemnych rozważających inwestycje w płatną TV.

Ten polski cord-loving to dobra informacja zarówno dla nadawców TV, którzy ciągle mają szeroki dostęp do polskich domostw, jak i dla operatorów płatnej TV, choć ci drudzy muszą mocno analizować motywacje płacących za dostęp do telewizji – powody, dla których pozostają oni z pay TV (internet w pakiecie, siła przyzwyczajenia) nie nastrajają aż tak wielkim optymizmem względem ich bazowej usługi.

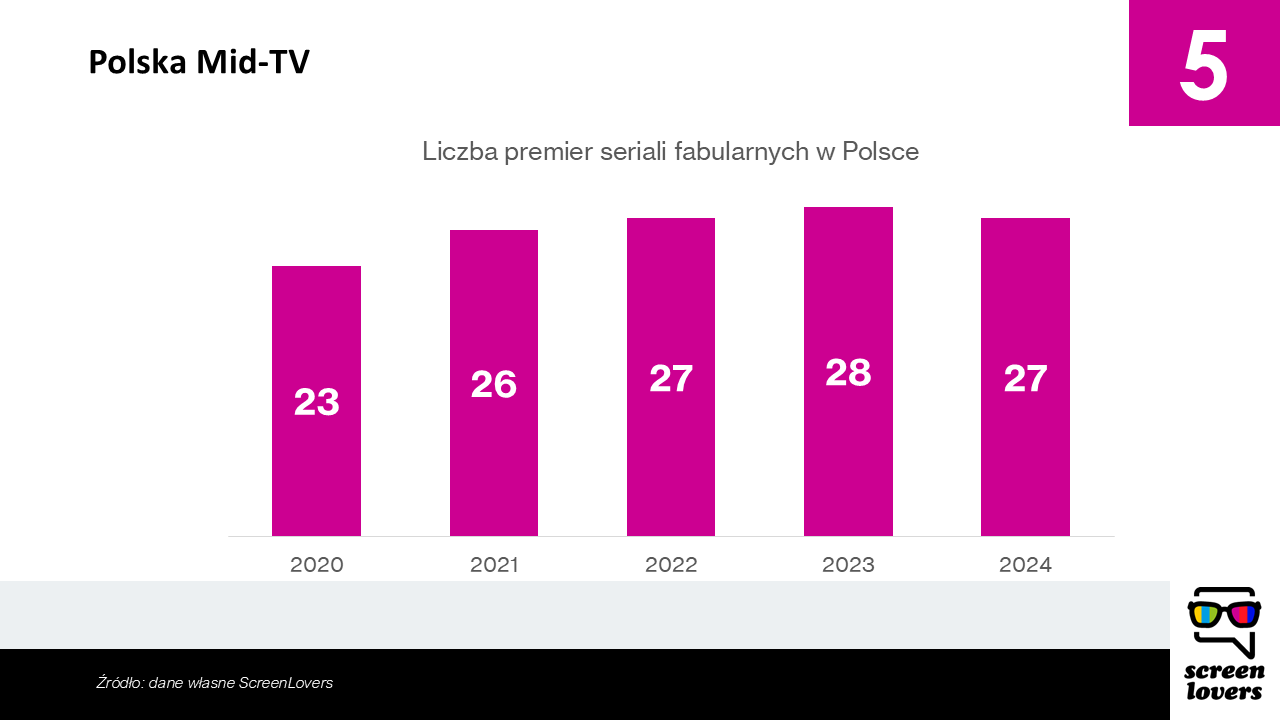

5. Peak TV umiera na świecie nim nastaje w Polsce; nasza odwieczna Mid TV

W 2023 nagłówki w światowych branżówkach robiła śmierć peak TV. Streamerzy przykręcili kurki z rozbuchanymi inwestycjami, kiedy inwestorzy upomnieli się o zyski, a do tego produkcję sparaliżował kilkumiesięczny strajk scenarzystów i aktorów w USA. To wszystko złożyło się na pierwszy zaraportowany w USA spadek liczby premierowych seriali oraz początek głębokiej racjonalizacji rynku.

W Polsce peak TV nigdy nie nastała. Rynek subskrypcji VOD jeszcze się nie nasycił (z naszym ok. 50 proc. penetracją SVOD daleko nam do USA), więc i trendów zza oceanu nie powieliliśmy. Ani w 2023, kiedy padł nasz mały rekord liczby lokalnych nowości serialowych, ani w 2024’, kiedy wracamy do poziomu z poprzednich lat. Dodajmy – poziomów skromnych, bo na nasze niespełna 30-tki przypadają amerykańskie 500-tki.

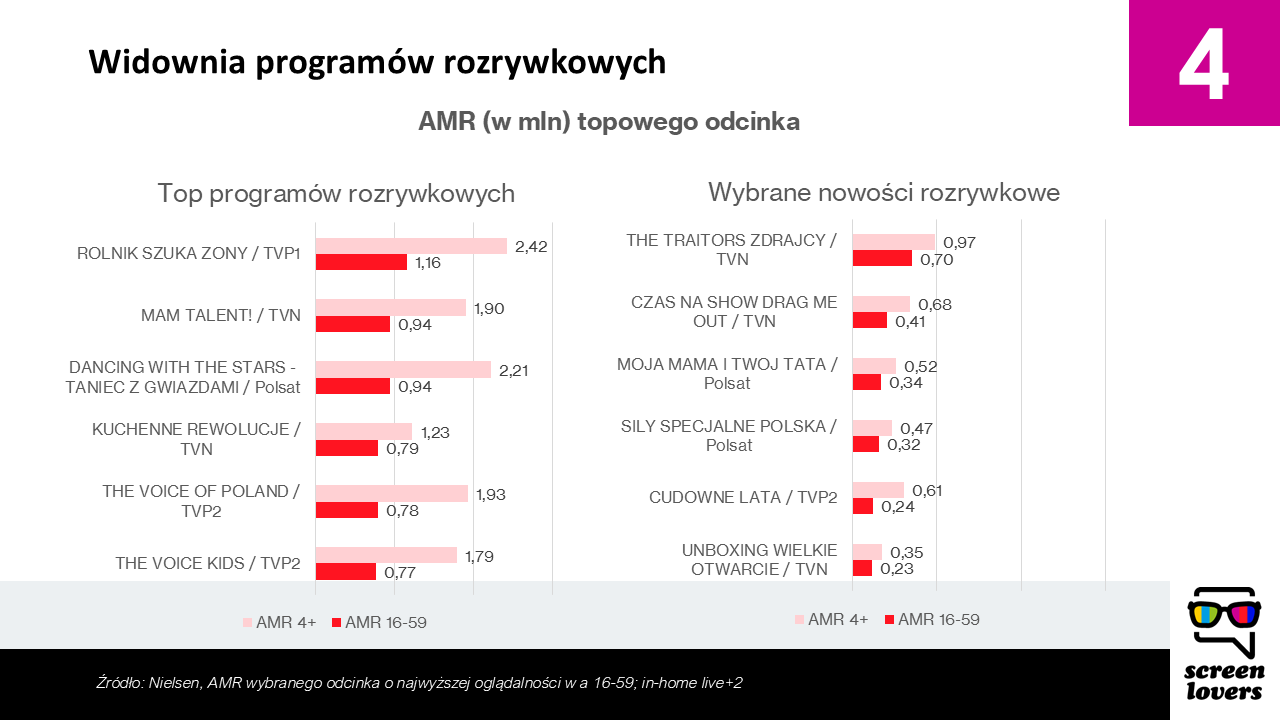

4. Polska to nie kraj dla nowości

Inaczej niż z serialami sprawy się mają z telewizyjną rozrywką. Nowości z kategorii teleturnieje, reality czy talent-shows, oczywiście regularnie się pojawiają, ale coraz gorzej im idzie ze zdobywaniem widzów.

I tak, startowały w ostatnich ramówkach „Żony Warszawy”, „Temptation Island”, „Moja mama i Twój tata”, „Siły specjalne” (Polsat), „Cudowne lata” (TVP), czy „Drag me out”, „Unboxing” czy „The Traitors” (TVN). I mimo, że nie wrzucamy wszystkich grzybów do jednego barszczu – każdy z tych programów to osobne pasmo, dzień, konkurencja – to jednak lwia część tych produkcji oglądała się zwyczajnie słabo. A milionowe widownie zgarniały znane od lat „Rolnik szuka żony” (TVP1), „Mam talent” (TVN), czy „Taniec z gwiazdami” (Polsat). Eksperymentom nadawców kibicujemy i nie dziwimy się, że je podejmują – dobrze osadzony program rozrywkowy to nie tylko powtarzalne ratingi w prime-time, ale też magnes dla partnerstw, sponsoringów, lokowań. Ale w rozrywce TV, parafrazując „Rejs”, w ostatnich latach sięgamy po programy, które kiedyś już oglądaliśmy.

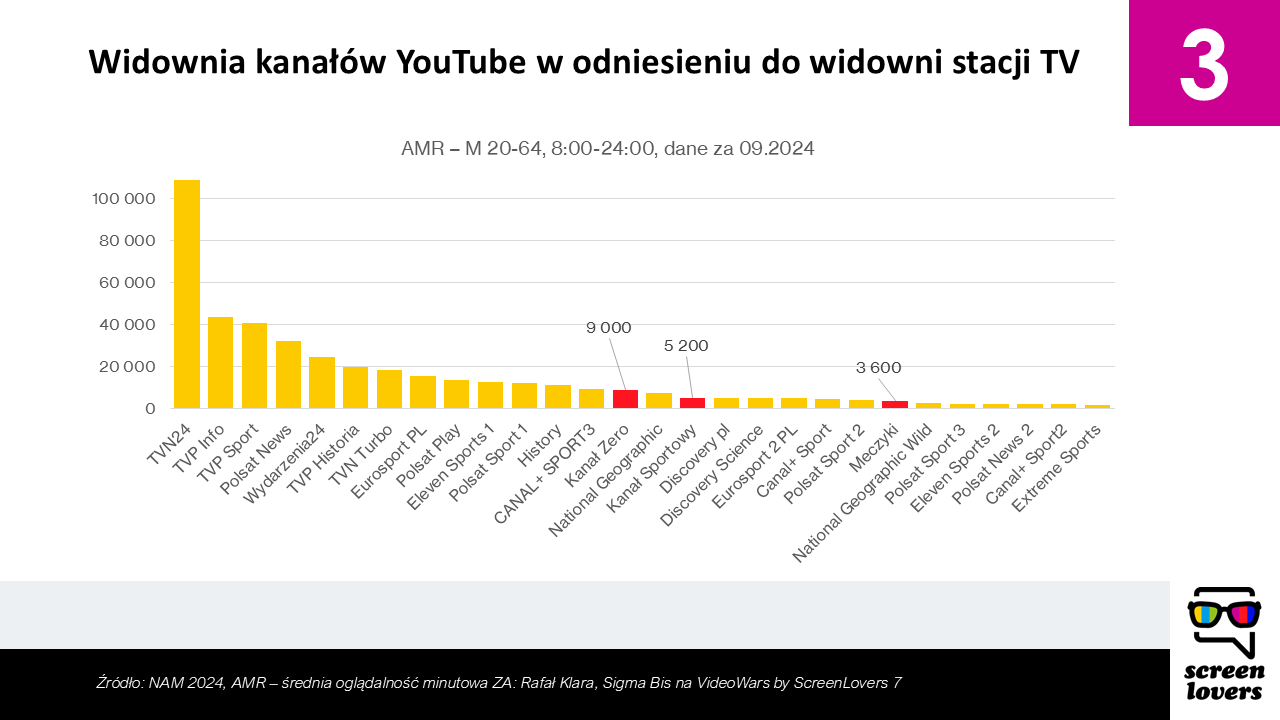

3. Kanał Zero znalazł swoją… niszę

Warszawiacy wszystko co na północ od Tarchomina nazywają Mazurami, a media plannerzy wszystkie kanały poza wielką czwórką – niszówkami. Dlatego hasła „niszówka” nie łączymy z mikrym rozmiarem, a Kanałowi Zero należy pogratulować miejsca w pierwszej 20-tce niszówek w Polsce. Wyliczenie zrobił Rafał Klara posiłkując się danymi z Nielsena dla TV i statystykami zebranymi z YouTube’a, ubranymi w ‘przybliżony AMR’. Krzysztof Stanowski, choć nie spędza snu z oczu szefów programowych dużych stacji, stworzył więc nie tylko angażujący i nośny PR-owo, ale też niemały kanał.

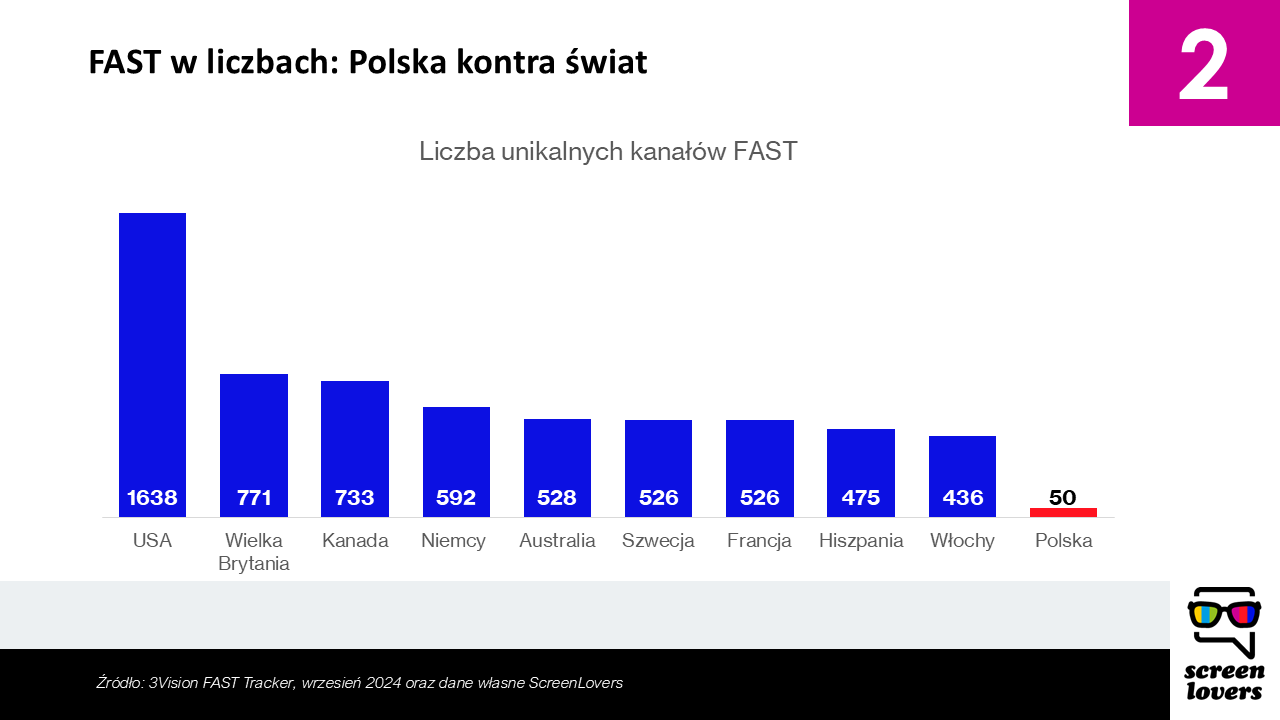

2. FAST-y, czyli wielcy amerykańscy nieobecni

Kiedy więc tradycyjne telewizje liżą rany, a SVOD przestaje rosnąć, w Ameryce, kolebce mediowych wynalazków, powstaje panaceum na bolączki widzów i reklamodawców.

Wysyp kanałów FAST (darmowych, streamowanych i z reklamami) dawał nadzieję na odzyskanie części widzów, i to w świecie internetu (gdzie CPM > CPP). Pomysł prosty. Zapętlone, popularne, darmowe treści + zmęczony opłatami oraz ciągłym wyborem widz = przepis na sukces, w USA wyrażony blisko 2 tysiącami uruchomionych FAST-ów i dziesiątkami platform agregujących ich ofertę.

Nie pierwszy raz jednak Europa, a Polska i CEE w szczególności, okazują się odporne na mody zza ocenu. Kablówki są u nas znacznie tańsze niż w USA, a i dostęp do dobrej jakości treści w serwisach VOD – dość prosty i powszechny. FAST-y stanowią więc drobną ciekawostkę, która nieprędko przedzierzgnie się w mainstream.

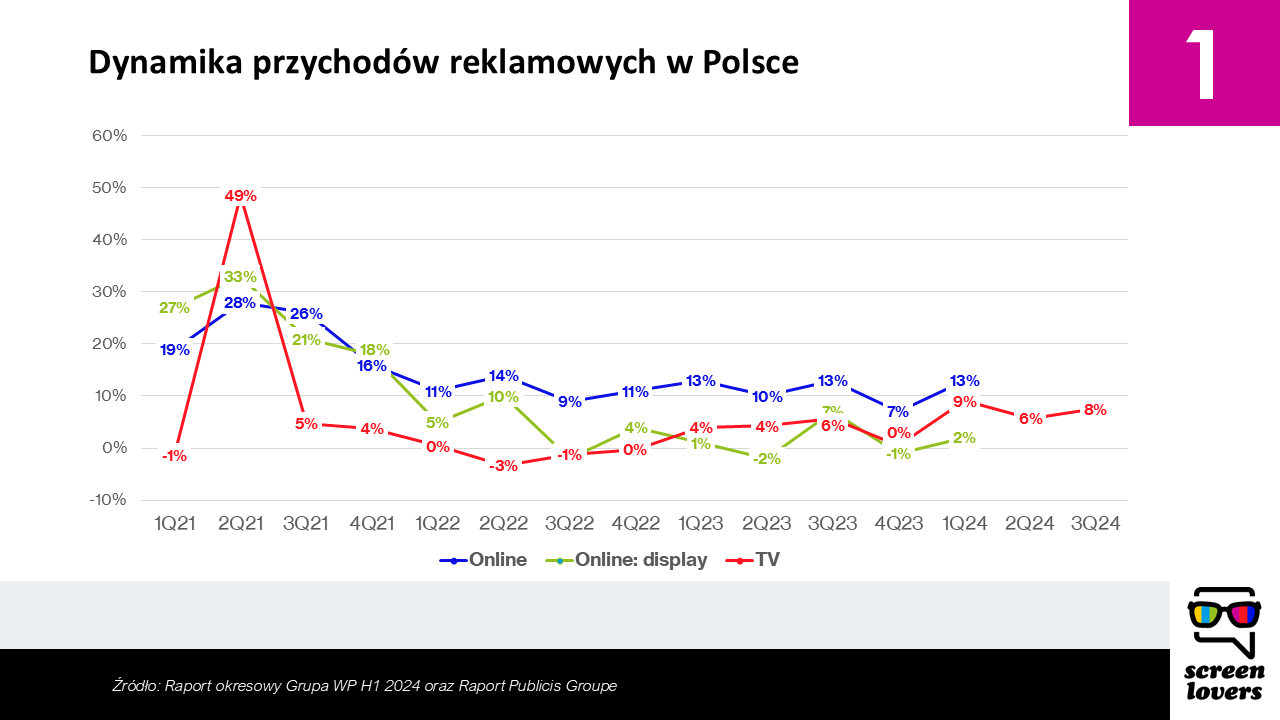

1. Lokalna TV ma się o niebo lepiej niż lokalny internet

Przez lata internet przyzwyczaił nas do dwucyfrowej dynamiki reklamowego wzrostu. I mimo, że rynek podśmiewał się z kolejnego „roku mobile” to zazdrościł digitalowcom raportowanych zwyżek. Tyle że ta idylla dobrze wygląda tylko na dużym obrazku, szczególnie ostatnio.

Na prezentacji dla inwestorów po 3. kwartale 2024 r. prezes Grupy WP Jacek Świderski powiedział, że utrzymanie wzrostu powyżej 5 proc. będzie bardzo trudne. W tym samym czasie Agora notuje spadek (tak, to nie pomyłka) przychodów z reklamy internetowej.

Co więc – jeśli nie najwięksi lokalni wydawcy internetowi, właściwie rośnie w tym digitalu? Oczywiście technologiczni giganci – Google, Meta i TikTok czy nasze polskie Allegro.

Są wyjątki, jak Interia (przynajmniej w 2023 roku, za ten mamy dane). Ale pamiętajmy, że Interia to dziecko Polsatu, a nie jest żadną tajemnicą, że Polsat od kilku lat mocno zachęca klientów (tak, zachęta to eufemizm) do inwestowania w digital, uzależniając cenę zakupu telewizji od wydatków na polsatowski internet. Podobne zachęty stosują TVN oraz TVP. W przypadku tych trzech graczy dynamika przychodów z reklamy digital wynika więc w dużej mierze z ich pozycji na rynku reklamy TV.

Jeśli więc poskładać te fakty i dane do kupy, okaże się, że to raczej telewizjom, które w pierwszych 3 kwartałach odnotowały 7 proc. wzrostu, zazdrościć mogą lokalni wydawcy internetowi.

What’s next?

W ten oto dziwny sposób, nadawcy TV lądują w 2025 roku z równie silną pozycją, co i wyzwaniami. Nadal odkrawają spory udział z reklamowego tortu, mają się lepiej niż lokalni e-gracze, ich biznes konserwują sport, informacje czy seriale, a także dosyć zachowawcza widownia, inwestująca wiernie w pay TV.

Z drugiej strony, zasięg nadawców się kurczy i nawet ich najwierniejsi starzy widzowie, odpływają powolutku w stronę streamingu. Postępuje też regionalizacja marketingu w korporacjach, dla których coraz ważniejszymi partnerami reklamowymi stają się big-techy, oferujące wygodne, zestandardyzowane na wszystkich rynkach, możliwości zakupowe.

Rynek online wideo natomiast coraz mocniej należy do światowych big-techów. Polscy nadawcy nie zbudowali na nim mocnych przyczółków BVOD, a ich inwestycje w FAST-y dały póki co raczej PR-owe niż biznesowe korzyści. YouTube i social wideo rozpychają się mocno, ku zgrozie nie tylko nadawców telewizyjnych, ale też lokalnych wydawców digitalowych.

A co nam przyniesie rok 2025? Czy dla któregoś z segmentów rynku będzie przełomowy? Nie będziemy udawać, że wiemy, ale możecie być pewni, że potrzymamy rękę na pulsie!

Mega przydatna piguła wiedzy, dzięki 🙂