Kulisy wojen streamingowych w rozmowie ze ScreenLovers odsłania dziś Tim Mulligan, EVP i dyrektor badań w MIDiA Research. Tima poznaliśmy na MIPCOM, a prezentacji MIDiA ScreenLovers zawdzięczał co najmniej kilka iluminacji, dlatego też miło nam zapoznać polskich screenloverów kolejnym interesującym analitykiem rynku mediów!

MIDiA skrupulatnie analizuje burzliwy rynek wideo, na który przed każdą prezentacją wyników finansowych Netfliksa powracają plotki o planach wprowadzenia przez nich reklam. Jak sądzisz, sprawdzą się?

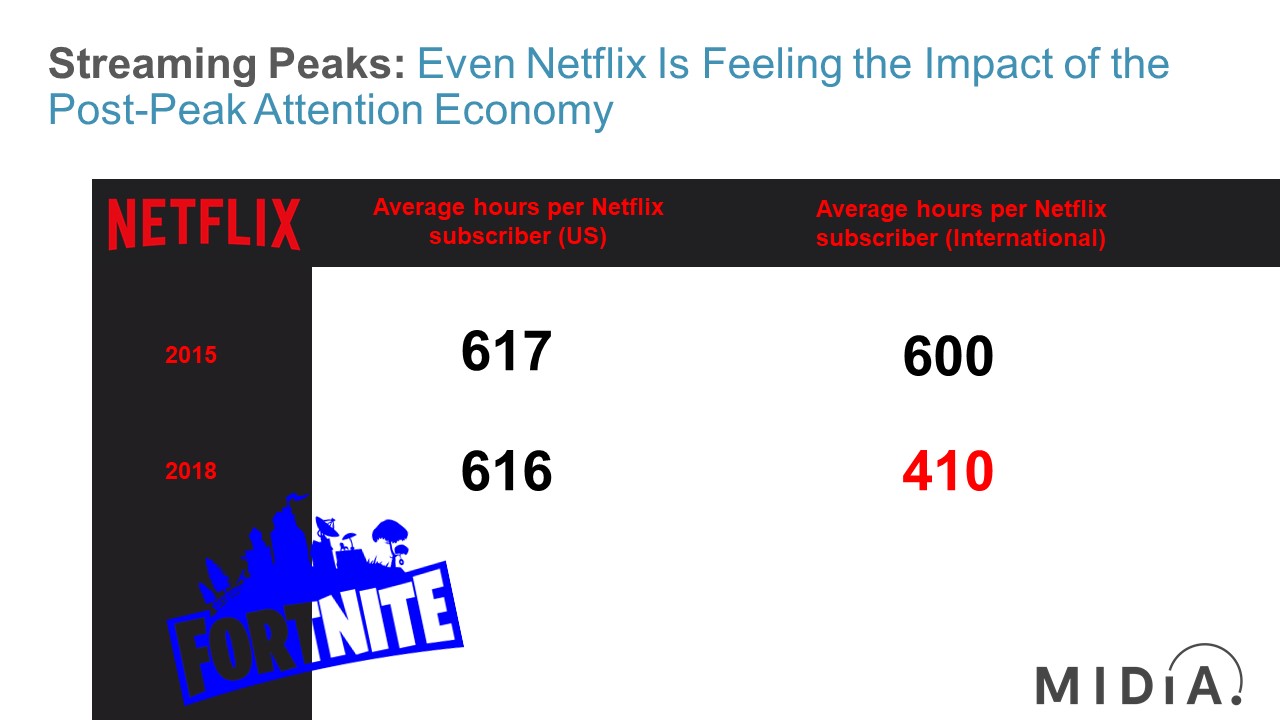

Presja rośnie. Ruszyła inwazja nowych graczy w sektorze DTC – Apple TV+, Disney+, zaraz HBO Max i Peacock. Pojawiają się też symptomy spadku subskrybentów na rodzimym rynku. Tak więc naturalna wydaje się potrzeba dywersyfikacji przychodów. Szczególnie, że agresywna strategia kontentowa Netfliksa, pozwalająca im zdobywać udziały w rynku, jest nie do utrzymania. Po pierwsze jest zbyt kosztowna, a po drugie otwartość rynku finansowego na wspieranie Netfliksa może nie być już tak duża. Inwestycje Netfliksa w treści wzrosły między 2015 a 2018 rokiem ponaddwukrotnie. I o ile na rodzimym rynku czas spędzony w serwisie przypadający na przeciętnego użytkownika utrzymał się, to już na międzynarodowych rynkach – istotnie skurczył, z 600 do 410 godzin rocznie.

To wszystko argumenty na rzecz reklam?

Nowe warunki na pewno zmuszą ich do rewizji dotychczasowej strategii monetyzacji. Czy to będzie bezpośrednio reklama? To by oznaczało fundamentalny zwrot dla całej koncepcji marki Netflix. Oni mają już całe pokolenie użytkowników znających ich z nieemitowania reklam. Dla pozycjonowania marki byłoby to więc duże wyzwanie. Z drugiej strony spójrzmy na Hulu, najszybciej dziś rosnący w Ameryce biznes wideo z sektora DTC, który przychody czerpie głównie z reklam. Przed 2007 rokiem to był absolutnie wiodący model w Ameryce.

Ale wolność od reklam daje komfort oglądania, doceniany przez użytkowników.

I nie tylko użytkowników, także przez twórców. Współpracując wydawcami wolnymi od komercyjnych zobowiązań, mają większą swobodę twórczą, nieskrępowaną wymogami reklamodawców. To bez wątpienia uczyniło Netflix atrakcyjnym partnerem dla producentów i autorów, którzy mogą opowiadać swoje historie nie bacząc na ograniczenia. Dzisiaj to też ważny wyróżnik Apple TV+. Apple to skądinąd ideologicznie „antyreklamowy” gracz, który uczynił z niemonetyzowania danych swoją przewagę konkurencyjną.

Wciąż nie określiłeś się jednak jasno co do Netfliksa i reklam na ich łamach. Za dwa lata zobaczymy tam zwykłe bloki reklamowe?

Myślę, że tak długo jak pozwolą na to warunki rynkowe, Netflix będzie robił co może, żeby takiej tradycyjnej reklamy nie wpuścić na swoje łamy. Ale to nie znaczy, że nie zacznie robić komercyjnego użytku z masy danych, którymi może dzielić się z podmiotami trzecimi. I testować np. jak klienci Netflixa mogliby zareagować na oferty marek FMCG.

Korzystając np. z product placement czy dynamicznego, cyfrowego product placement. Są już technologie, które to umożliwiają, np. MirriAd, testowana w Chinach przez serwis TenCent (zerknijcie – https://www.mirriad.com/ – dopisek od ScreenLovers).

Raczej tak widzę więc drogę Netfliksa – więcej partnerstw komercyjnych i monetyzowanie wiedzy o konsumentach. Dużą niewiadomą jest jednak ten rok – jeśli inwazja nowych graczy DTC istotnie osłabi ich biznes lub nadciągnie ostra recesja, wtedy mniej zachowawczy scenariusz też wchodzi w grę.

Widzicie sygnały osłabienia rynku?

W USA widać już wypłaszczanie liczby subskrypcji, nie tylko w sferze wideo, w ogóle cyfrowych. Nie rośnie też zauważalnie wielkość wydatków na nie, nie przybywa chętnych do kolekcjonowania większej liczby subskrypcji. Sygnałem, ze coś może się dziać są też nasze rozmowy z klientami finansowymi – którzy obok firm mediowych i technologicznych – korzystają z analiz MiDiA. Coraz częściej chcą z nami omawiać scenariusze recesji.

Jeśli, odpukać, nadejdzie, kto ma większe powody do obaw – SVOD czy płatna TV? Które abonamenty pierwsze padną ofiarą cięć?

SVOD. To kwestia umów m.in. W SVOD miesięcznych, w płatnej telewizji rocznych a nieraz i 24-miesiecznych. Konsumenci będą się wyzbywać tego, co można wyciąć najszybciej. Inna kwestia to zaangażowanie w te usługi. SVOD jest najczęściej usługą dodatkową, podczas kiedy kablówka – bazową, niezastępowalną inną. Nie ma jednego serwisu SVOD, który stanowiłby pełnowartościową alternatywę dla całej paczki oferowanej przez płatną telewizję. News, sport, programy na żywo. To ‘must have’, a SVOD póki co mieści się w kategorii ‘nice to have’.

Na prezentacji podczas MIPCOM wspominałeś o kryzysie i możliwym rychłym końcu binge watching’u.

Tak, to realistyczny scenariusz. ROI z programu jest za niskie w sytuacji, gdy wydawca stosuje model binge-watchingu. Skrócenie cyklu życia programu z 3-4 miesięcy do 3 dni, bo tyle wystarcza fanom, by obejrzeć całą serię, oznacza, że o tyle krócej serwis czerpie z korzyści z intensywnego życia produkcji. Nie ma czekania, nie ma dyskusji o nadchodzących odcinkach, atmosfery napięcia budowanej przerywaniem akcji. Zaangażowanie widzów znacznie bardziej opłaca się rozłożyć na miesiące. Oznacza to też więcej czasu spędzonego w serwisie. I jest dodatkowym argumentem dla gwiazd i twórców, którzy też atmosferę gorączki wokół serialu mogą wykorzystać na swoją rzecz. Binge watching pozbawia tego Netflix, dlatego nie sądzę, żeby utrzymali taki model w dłuższej perspektywie. Jest za drogi.

W mediach można znaleźć sporo rankingów popularności programów w serwisach SVOD, które same nie dzielą się ich faktycznymi wynikami oglądalności. Skąd czerpiecie wiedzę na ten temat, bo MIDia przecież też publikuje takie dane?

Posługujemy się własną miarą – MIDiA Index, która agreguje szereg informacji: dane z naszych badań sondażowych, analizy rynku, dane z social mediów, zaangażowanie fanów, google trends, a to wszystko pozwala nam uzyskać uczciwy ogląd powodzenia seriali w SVOD.

A propos social mediów sami w jednym z raportów wspominacie, że popularność programów tam zupełnie nie jest spójna z rzeczywistą konsumpcją. Wystarczy zresztą prześledzić ostatnie sitcomowe bitwy, które rozegrały się w istocie o wykopaliska ? Ale wracając do waszego wskaźnika – z czym jest on inny, lepszy od Demand Expressions publikowanego przez Parrot Analytics?

Główną różnicą jest podejście Parrot, które w głównej mierze koncentruje się na źródłach P2P (peer to peer – mowa np. o torrentach, dop. ScreenLovers) oraz social mediach. Te wskaźniki dają wąski ogląd rynku. Aktywni komentatorzy w social mediach to tylko wycinek cyfrowych widzów, około 5- procentowy. A P2P, czyli dzielenie się plikami, traci na popularności. Monitoring MIDiA Research (objęte są nim największe rynki – dop. Screenlovers) pokazuje, że w czwartym kwartale 2019 roku 6 proc. konsumentów uczestniczyła w tym obiegu. Dane MIDia Research dotyczą zachowań „mainstreamowych” użytkowników, zderzamy je z danymi pochodzącymi z zewnętrzych źródeł i myślę, że zyskujemy dobry obraz rzeczywistości.

Na koniec jeszcze wróćmy do tych kultowych sitcomów z lat 80-tych i 90-tych, do których prawa za kosmiczne, niespotykane w historii wideo pieniądze, zabezpieczali sobie gracze SVOD. Mowa o Seinfield, Big Bang Theory, Friends i transakcje warte kilkaset milionów dolarów. Jak to widzisz – symptomy bańki w branży wideo czy uzasadnione inwestycje?

Stawki mogą się wydać przesadzone tak długo jak spojrzymy na nie przez pryzmat inwestycji w jedną produkcję. Ale to coś więcej. Przesuwamy się do kolejnej fazy wojen streamingowych, w których VOD zaczyna być mainstreamowym sposobem konsumpcji treści TV. Budowanie pozycji i kluczowa dla serwisów retencja użytkowników oznaczają, że nie należy tych wielkich deali rozpatrywać jednostkowo. To walka o udział w rynku.