Tradycyjnie do ostatnich dni grudnia rynek czekał na komunikat TV Puls o podpisaniu umowy z brokerem czasu reklamowego na kolejny rok. Prezes stacji, znany z tego, że złotówkę ogląda z każdej strony, rozgrywał negocjacje do ostatniej chwili, dociskając wszystkich potencjalnych partnerów. W tym roku nie ma już z kim negocjować. I w zasadzie dobiliśmy do miejsca, w którym hasło „duopol” na rynku reklamy kanałów tematycznych zmaterializowało się w 100 procentach. A twórcy tego duopolu już zbierają dorodne owoce w obszarze sprzedaży reklam we własnych stacjach.

TVN i Polsat wzięły w dwa ognie całkiem jeszcze prężny rynek kanałów tematycznych. Najpierw stopniowo zdemontowały Atmedia, odbierając im obsługę kolejnych stacji. Teraz Polsat stawia kropkę nad i kupując telewizyjne włości ZPR-ów, które do tego czasu, przez trzy lata prowadziło własne niewielkie biuro reklamy. Szansa na to, że wokół niego wyrośnie następca Atmediów, wydawała się nawet całkiem realna. Nawet przy relatywnie niskim CPP. W końcu lokalne naziemne kanały ZPR w połączeniu np. z lokalnymi naziemnymi Puls i Puls2 dawały solidną bazę zasięgową. Gdyby do takiego grona dołączyło np. (to już oczywiście było mniej realne, niezależnie od tego co się wydarzyło później) Discovery, ze swoim blisko 3 proc. udziałem i sprofilowanymi stacjami, mielibyśmy gracza na miarę Atmediów w ich dobrych czasach. Ani ZPR, ani Discovery, scalone z TVN, nie mają już jednak pola manewru. Podobnie jak Viacom, FOX, BBC oraz wszyscy inni skuszeni 3-4 lata temu lepszym CPP czy szerszą dystrybucją przez Polsat i TVN. Dziś będą tańczyć tak jak im ci dwaj zagrają.

Luksusowe czasy

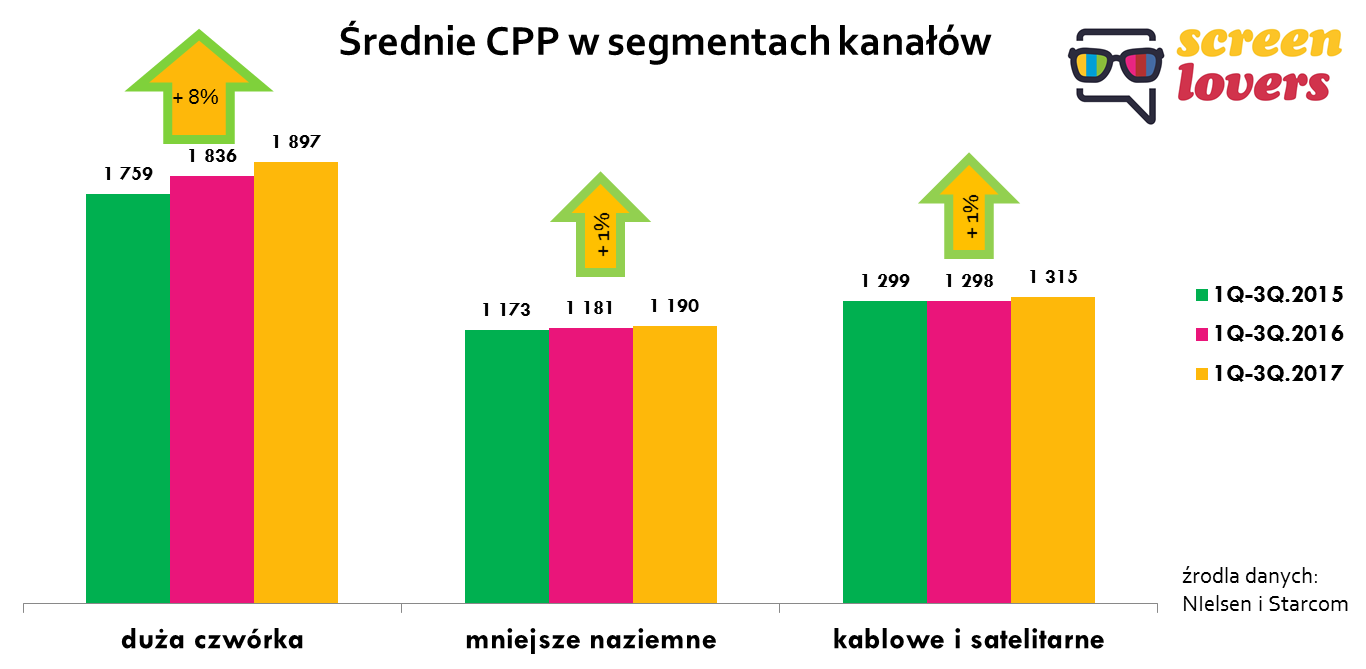

Czy już nie tańczą? Zerknijmy do danych Starcomu i Nielsena. Od pierwszego weźmy wydatki netto na poszczególne segmenty rynku TV, od drugiego liczbę eq GRP. I sprawdźmy jak wygląda iloraz tych wartości, a więc cena punktu, w kolejnych latach (bierzemy po 3 kwartały).

Oczywiście to szacunek zgrubny i nie pozbawiony wad. Ale i tak dosyć uderzający. Bo przecież ciągle słyszymy o masakrze wielkiej czwórki i spadających udziałach dużych kanałów, które przecież wskutek tych spadków tracą atuty przez lata pracujące na rzecz lepszej wyceny ich czasów. Jasne – to TVP jest niedoścignionym liderem spadków, ale przecież Polsat i TVN też nie rosną. W przeciwieństwie np. do małych kanałów naziemnych.

Duże anteny topnieją, więc można oczywiście pomyśleć, że zgodnie z teorią dóbr rzadkich – towar drożeje, bo go mniej. Czy jednak chodzi tylko o uzasadnioną podwyższoną cenę wysokozasięgowych dużych anten? Chodzi raczej o to, że ceny podnosi ten, kto rządzi sprzedażą. I ten sam decyduje jak pakietować, jak promować, czy dawać możliwość zakupu cennikowego itd. w przypadku wszystkich kanałów, które obsługuje – własnych czy zewnętrznych. A przecież wiadomo, że koszula bliższa ciału niż sukmana i to raczej nie na cudze się chucha, dmucha i dopieszcza.

Nadzieja w Pulsie czy w TVP?

Trudu pisania o tym, że TVP nie jest dziś brokerską alternatywą dla międzynarodowych stacji sobie oszczędzę. A i agencje oraz reklamodawcy nie mają się z czego cieszyć. Pola do negocjacji zostaje coraz mniej. Trochę to może paradoksalne, ale kupującym coraz bardziej opłaca się dziś stabilność publicznego nadawcy, który ze swoim ok. 20 proc. udziałem w rynku reklamy TV jest już jedynym graczem, który może pomóc rozładować napięcie między duopolistami.

A czy dla małych stacji, sprzedawanych dziś przez TVN lub Polsat, są widoki na wyłom w tym układzie? W zasadzie wydaje się, że tylko Puls ze swoim 5,3 proc. udziałem (I-IX 2017) mógłby teraz rozpocząć ruch w kierunku zbierania wokół siebie kanałów i samodzielnej sprzedaży. Czy ma to sens? Polsat pokazał już prezesowi Dąbskiemu co potrafi strącając jego stację z atrakcyjnych pozycji w dekoderach Cyfrowego Polsatu, z kolei TVN zapewnia Pulsowi korzyści kontentowe. Czy samodzielność i związane z nią inwestycje, warte poświęcenia tych korzyści? Czy dla stacji FTA, której blisko 100 proc. przychodów pochodzi z reklam, takie ryzyko jest w ogóle do podjęcia? Doświadczenie Atmediów i to jak niewiele w sumie rynek zrobił, by ocalić tę spółkę, raczej nie motywują do starań.

Zaduma nad short-termizmem

W tym kontekście naprawdę mnie ciekawi co dziś myślą managerowie od sprzedaży zatrudnieni w zagranicznych kanałach, którzy kilka lat temu decydowali się na przejście do Polsatu i TVN. „Musiałem, bo innej drogi nie było?” czy raczej: „czemu byłem taki krótkowzroczny”? Tak czy owak ani szefom sprzedaży ani szefom dystrybucji małych stacji, zdanych dziś w tak wielkiej mierze na TVN i Polsat, nie zazdroszczę. Ich role są coraz bardziej marionetkowe i niewdzięczne. A o rozmowach na temat powstania nowego brokera na bazie np. Viacomu, FOX, Kino Polska, Disneya – na razie się nie słyszy.

Dla poszerzenia kontekstu zajrzyjmy na koniec na rynek reklamy internetowej, gdzie przecież niewiele lepiej się dzieje. Już niemal co druga internetowa złotówka trafia do kieszeni Google albo Facebooka, które pochłaniają gros wzrostu całego rynku e-reklamy (bez nich mogłoby się okazać, że i digital nie rośnie).

Jeśli telewizja i internet to razem 80 proc. w torcie, to znaczy, że przez ręce zaledwie 4 firm (Google, FB, Polsat, TVN) przechodzi dziś w Polsce grubo ponad połowa wszystkich reklamowych pieniędzy – prawie 5 mld zł. I o ile w digitalu to było raczej nieuniknione, w telewizji – trochę jednak zastanawia.