Spadku ceny płaconej za widza przez operatorów oraz stagnacji na rynku reklamowym spodziewają się specjaliści od dystrybucji ze stacji telewizyjnych. UPC doceniane jest za innowacje technologiczne, a Cyfrowy Polsat postrzegany jako agresywny negocjator. Ciemne chmury zbierają się zaś nad nc+: ScreenLovers prezentuje pierwsze badanie opinii na temat operatorów i przyszłości płatnej TV!

Wciąż ok. 2/3 polskich domostw ma dostęp do płatnej telewizji, a widmo cord-cuttingu wciąż sieje raczej nastrój grozy niż realne spustoszenie. Kablówki i platformy cyfrowe mają więc wciąż niebagatelny wpływ na rynek. Od selekcji stacji przez operatorów do swoich ofert zależą m.in. przychody reklamowe nadawców TV. Od wysokości płaconych przez operatorów stawek – jakość kontentu.

Po opinie konsumentów na temat płatnej TV sięga często m.in. agencja MEC. Nie było jednak dotąd (a przynajmniej nie widzieliśmy) badania rynku b2b, które zidentyfikowałoby szanse i zagrożenia rysujące się przed operatorami. ScreenLovers postanowił tę lukę wypełnić i zrealizował pierwsze badanie z udziałem szefów dystrybucji (lub – w zależności od struktury – managerów lub specjalistów) pracujących w kanałach telewizyjnych. To osoby współtworzące rynek płatnej TV i pozostające w bezpośrednim kontakcie z operatorami. To właśnie szefowie dystrybucji najlepiej znają plany i nastroje panujące wśród kablarzy i operatorów platform.

Co mówią wyniki badania z udziałem 30 takich ekspertów?

- Cena płacona za stacje TV spadnie, a rynek reklamy nie skompensuje spadku

Wiele wskazuje, że stacje telewizyjne czeka trudny rok.

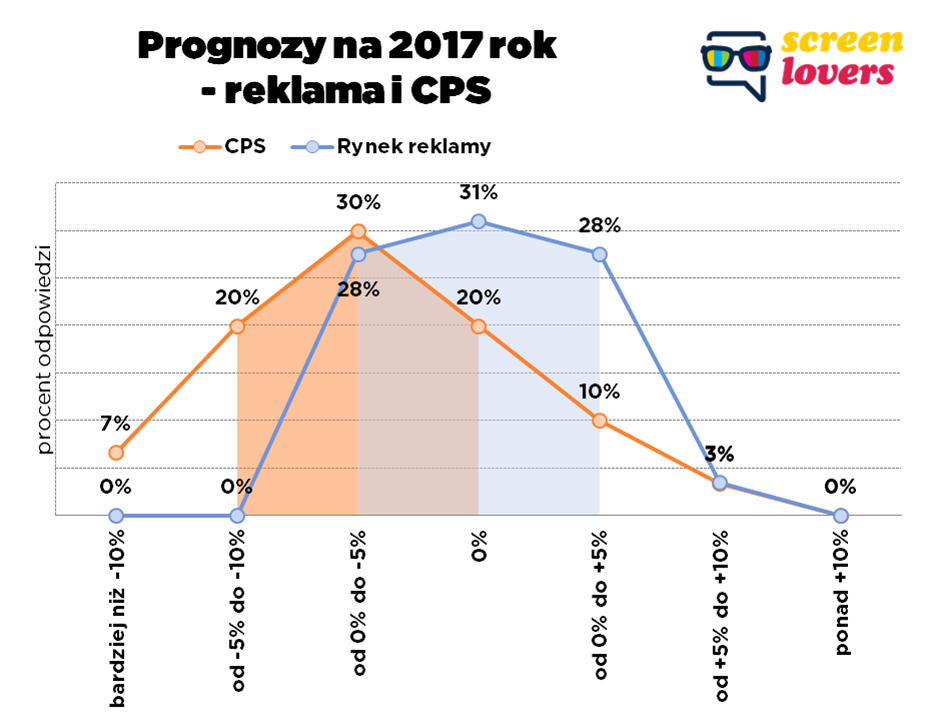

Aż 57 proc. badanych twierdzi, że CPS (cena płacona przez operatorów za możliwość udostępniania ich subskrybentom – zazwyczaj wyrażona jako cena za jednego abonenta) spadnie. Minęły złote czasy, gdy gros przychodów kanałów tematycznych bazowała na subskrypcji. Decydenci w badaniu wskazywali najczęściej spadek CPS o 0-5 proc. oraz o 5-10 proc.

Jednocześnie 86 proc. badanych twierdziło, że rynek reklamy nie zmieni się bardziej niż +/- 5 proc. Głosy pomiędzy -5 proc, 0 proc. i +5 proc. rozkładały się niemalże równo.

Co mogą oznaczać spadki? Jeszcze ostrzejszą walkę stacji o dystrybucję, a także drenaż programmingu. Spadek przychodów subskrypcyjnych nie zostanie bowiem pokryty wzrostami wypracowanymi na rynku reklamy.

Jednocześnie jeśli stacji nadal będzie przybywać, to przychody reklamowe rozproszą się na kolejne stacje. Finalnie przychody pojedynczej, przeciętnej stacji… spadną, a to może mieć wpływ na jakość kontentu.

CPS, cost per subscriber. Cena płacona przez operatora TV (sieć kablową, platformę satelitarną) do stacji telewizyjnej za prawo do emitowania stacji do swoich klientów (abonentów). Część stacji (m.in. większość muzycznych, wszystkie stacje naziemne) przyjęła model FTA. Oznacza to, że nie pobierają opłat od operatorów, co ułatwia im budowanie dystrybucji i widowni. Dla tych stacji podstawowym lub jedynym źródłem przychodu są reklamy. Większość stacji w Polsce działa w modelu mieszanym, czyli pobiera opłatę od operatorów i sprzedaje reklamy.

CPS zazwyczaj wyrażany jest w eurocentach, operator zobowiązany jest co miesiąc zapłacić ustaloną stawkę CPS pomnożoną przez liczbę abonentów z dostępem do danej stacji. Przyjmuje się, że w Polsce przychody z subskrypcji dla większości stacji (nie licząc stacji FTA i stacji premium) stanowią od 50 do 70 proc. przychodów.

- Operatorzy płatnej TV stracą klientów; pozycję wzmocnią Cyfrowy Polsat i UPC.

Wzrost popularności telewizji naziemnej i dalszy (powolny) cord-cutting wydaje się nieunikniony.

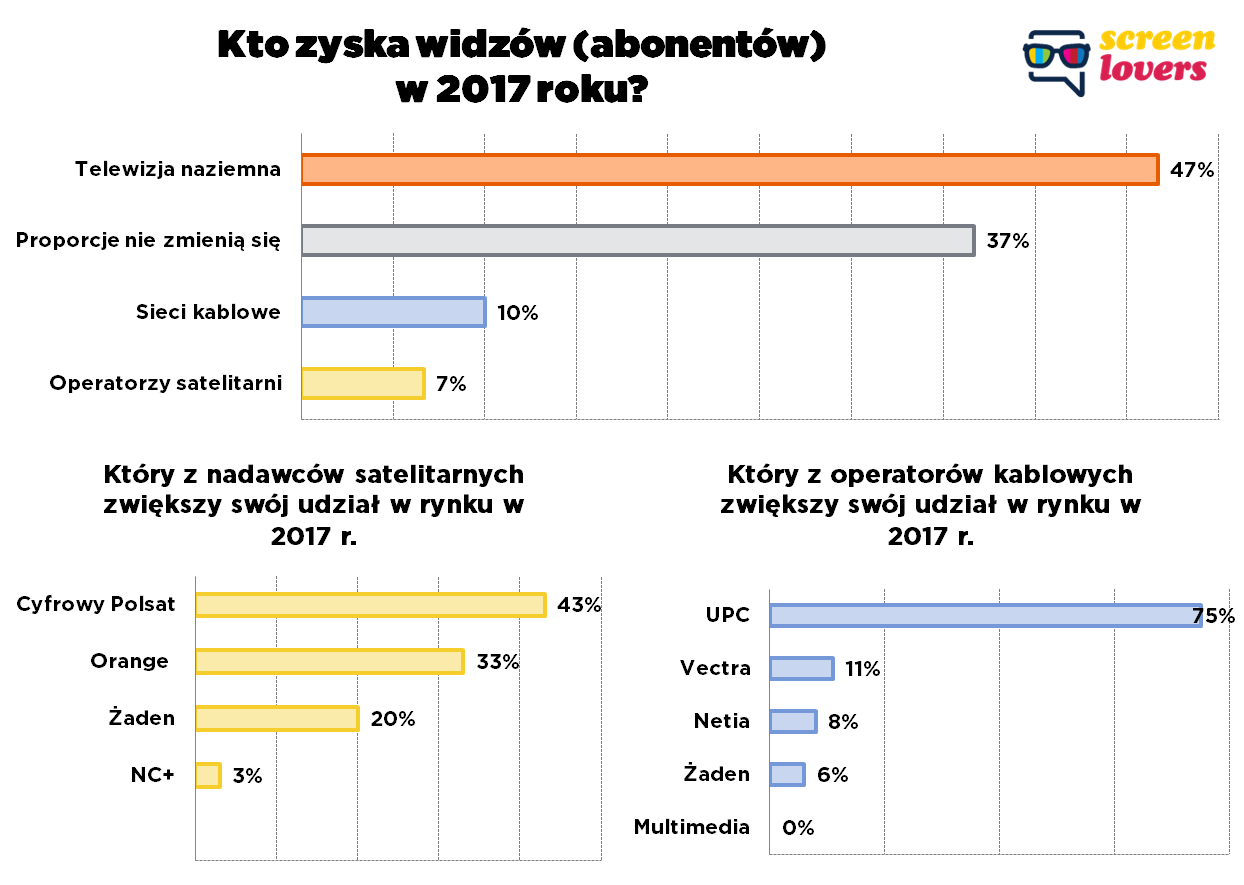

Aż 47 proc badanych twierdzi, że płatna TV będzie w przyszłym roku tracić na rzecz telewizji naziemnej. 37 proc. wierzy w utrzymanie status-quo. Zaledwie 17 proc. badanych przewiduje wzrost liczby subskrybentów płatnej telewizji.

Zapytaliśmy też, którzy gracze z rynku sieci kablowych i operatorów satelitarnych mogą zyskiwać (kosztem konkurencji). Wśród platform satelitarnych głosy były podzielone – na Cyfrowy Polsat wskazywało 43 proc. badanych, na Orange 33 proc. Kurczyć ma się ich zdaniem nc+.

Wśród sieci kablowych wskazywana była jedna firma, która będzie się umacniać. Jest nią UPC. Przed Multimediami i Vectrą zdaniem badanych rysują się trudne czasy.

Który operator jest najlepiej postrzegany, a który najgorzej?

Który operator jest najlepiej postrzegany, a który najgorzej?

Opinie z badania posłużyły nam też do stworzenia kilku rankingów operatorów. Pytaliśmy o czołowych siedmiu dostawców płatnej TV, zostawiając zawsze możliwość oddania głosu na innego, mniejszego gracza. I tak, jak twierdzą czołowi specjaliści od dystrybucji:

- Najwięcej subskrybentów zyska UPC – tak twierdzi co trzeci badany, choć wiele osób wskazuje na Cyfrowy Polsat i Orange (27 i 20 proc. odpowiedzi).

- Tracić klientów będzie nc+. Przekonanych o tym jest aż 60 proc. ankietowanych.

- Zdaniem niemalże 2/3 respondentów najlepszą ofertę dla widzów w segmencie podstawowych kanałów (basic) ma Cyfrowy Polsat

- W segmencie oferty rozszerzonej (premium) prowadzi nc+ (60 proc. odpowiedzi). W tym aspekcie sieci kablowe mają sporo do nadrobienia

- Trudno jednoznacznie wskazać gracza z najgorszą ofertą. Głosy rozkładają się równomiernie i dla żadnego z operatorów nie przekraczają 20 proc. wskazań (zarówno oferta basic jak i premium).

- Zdaniem 40 proc. badanych najlepszą ofertę VOD ma UPC. Inwestycja w platformę Horizon jest przez rynek doceniana. Jednocześnie jako operator z najgorszą ofertą wskazywana jest Vectra (choć nie aż tak jednoznacznie jak UPC przy odpowiedziach pozytywnych – Vectrę wskazało 23 proc. badanych).

- Jednocześnie UPC wskazywane jest jako najbardziej zaawansowany technologicznie operator i to przez aż 53 proc. respondentów.

- A kto jest najtwardszym negocjatorem (prowadzi najbardziej agresywną politykę w rozmowach z nadawcami TV)? Zaskoczenia chyba nie będzie – Cyfrowy Polsat (43 proc.), a tuż za nim nc+ (30 proc.).

O tym jakich kanałów poszukują operatorzy, co było najważniejszym wydarzeniem 2016 roku oraz jak oceniane są poszczególne stacje telewizyjne – już niebawem, w drugiej części raportu. Zapraszamy!

Jeden komentarz