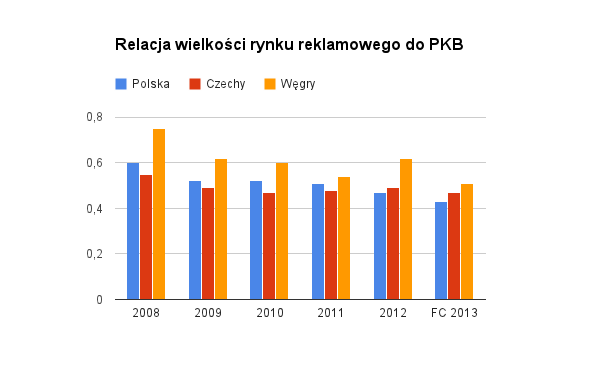

Relacja wielkości rynku reklamy do PKB osiągnęła w Polsce historyczne minimum. Nawet w Czechach i pogrążonych w kryzysie Węgrzech, kryzysowy rachunek strat przemysłu reklamowego nie wygląda tak alarmująco. Dlaczego?

Reklama wykazuje ogromną wrażliwość na koniunkturę gospodarczą. Każdy niewielki wzrost/spadek PKB ma ogromne przełożenie na dynamikę wypadków (i wydatków) na rynku reklamowym. Gdy w 2008 r. PKB wzrósł o 5 proc. (źródło: GUS), rynek reklamowy podskoczył o 12 proc. (źródło: Starlink). Gdy w 2009r. PKB wzrosło o 1,7 proc. (GUS), z rynku reklamowego spłynęły dane o 11 proc. spadku (Starlink). W 2010 mieliśmy +3,9 proc. (PKB; GUS) i +4,5 proc. (reklama; Starlink), a w 2011: +4,3 proc. (PKB; GUS) i +1,9 proc. (reklama netto; Starlink).

Jeszcze w 2008 roku relacja rynku reklamy w stosunku do PKB wyniosła 0,60. W Czechach i na Węgrzech, gdzie wydatki na media wzrosły odpowiednio o 2 i 7 proc, relacja wielkości wydatków na media do PKB wyniosła 0,55 dla Czechów i 0,75 dla Węgrów.

W tym roku spowolnienie wręcz drastycznie obeszło się z polskimi mediami. Szacuje się, że relacja wartości rynku reklamy do PKB wyniesie zaledwie 0,43, czyli będzie najniższa od lat i znacznie niższa niż na innych rynkach regionu (patrz wykres niżej).

Źródło: Eurostats.com oraz Atmedia na postawie raportów rynkowych

Dlaczego?

Pomijając wpływ innych składowych PKB (jak np. rosnącego w tym roku eksportu) przyczyn spadku rynku reklamowego jest kilka:

- Po pierwsze – wpływ największych reklamodawców, bardziej wrażliwych na trendy z rynków globalnych. Jeśli korporacji gorzej wiedzie się w Stanach, Chinach czy Irlandii, przekłada się to na inwestycje także w Polsce. To przyczyna cięć reklamowych nie tylko w Polsce, ale także na innych rynkach regionu.

- Po drugie – „przetargi”, czyli hasło stawiające w ostatnich latach na baczność już nie tylko domy mediowe, ale także biura reklamy mediów. W tym roku około 30 proc. rynku było poddane przetargowej rewizji kosztów, co znacząco wpłynęło na obniżenie średniego rynkowego CPP. Swoją rolę odegrali tu bez wątpienia audytorzy mediowi.

- Po trzecie – większa skłonność Polaków do oszczędzania na konsumpcji. Uczymy się rozważniej zarządzać swoim budżetem domowym, więc z zakupu części produktów jesteśmy bardziej skłonni rezygnować, a to wpływa na skłonność reklamodawców do wspierania ich w telewizji.

- Po czwarte – efekt Biedronki. Na rynku towarów szybkozbywalnych (żywność była kategorią numer 1 na rynku reklamowym) triumfują sklepy dyskontowe, gdzie można za tę samą „jakość” zapłacić mniej. Ekspansja Biedronki czy Lidla ma spory wpływ na strategie wielkich marketerów FMCG, którzy przy niższych marżach narzucanych przez dyskonty, szukają oszczędności w reklamie.

- Dalej – zmiany w splicie telewizyjnym, gdzie coraz większy udział stanowią mniejsze (czytaj – tańsze) stacje telewizyjne. Przy utrzymaniu intensywności kampanii, reklamodawcy realizują je więc taniej. A to sprzyja obniżaniu wielkości rynku reklamy telewizyjnej.

- And last but not least– bo to rzecz charakterystyczna szczególnie dla Polski – „bojaźliwa” polityka sprzedażowa mediów. W największym medium w Polsce – telewizji – od kilku lat spadają ceny. Mimo, że telewizja nawet w kryzysie jest „must have” dla wielu marketerów (można ją porównać do chleba na rynku konsumenckim, którego cena – nota bene – nie spada), biura reklamy telewizyjnej mocno ulegają presji największych reklamodawców i obniżają cenę. Bloki reklamowe nadal są wypełnione w 100 proc., ale przychody niższe o poziom obniżki cen. Czy nie lepiej, z punktu widzenia obrony jakości produktu (reklamy telewizyjnej) byłoby ustawić granicę wypełnienia na poziomie 80 proc. i utrzymać wyższą cenę?

To pytanie otwarte i być może nigdy się nie przekonamy. Giełdowym TVN-owi i Polsat-owi pewnie ciężko byłoby przekonać inwestorów, że sprzedając 60 czy 80 proc. dostępnego czasu reklamowego, za to o 30 czy 40 proc. drożej, realizują skuteczniejszą strategię niż wyprzedawanie każdej sekundy z ustawowego limitu 12 minut na godzinie.

Czeska Nova – jaskółka zmiany?

Na rynku czeskim obserwowaliśmy ostatnio ciekawy przykład próby przeciwstawienia się niekorzystnym zasadom funkcjonowania rynku. Stacja Nova zmieniła politykę handlową podnosząc CPP o 15 proc., zredukowała bonusy agencyjne oraz wprowadziła przedpłaty do rocznych umów. Na rynku doszło do sporego zawirowania. Część budżetów przepłynęła do innych stacji, część do innych mediów, a część przeniesiono za granicę. Konkurenci z rynku telewizyjnego wykorzystali sytuację i podnieśli ceny. Wszyscy gracze jednak (nawet jeśli po cichu) trzymali kciuki za stację Nova, ponieważ wykonała ruch dający szansę na uzdrowienie rynku.

Jak wyszło? No niestety nie wyszło… Nova wytrzymała zaledwie pół roku i wróciła do starej polityki. Wcale nie dlatego, że była lepsza…

Czy w Polsce, gdzie pewnie podobnego ruchu trudno się spodziewać po głównych nadawcach, można chociaż liczyć na bardziej zdecydowaną politykę cenową? Który z elementów naszej mediowej układanki musiałby się zmienić?